高毅邻山远望擅长不择时、不做衍生品、不通过指数期货对冲、不用杠杆、不回避系统性风险,并且始终用超高仓位进行集中的逆向投资,且对2B类型企业的赔率概率把握极为精准,通过对上下游进行把握,找到大概率量价齐升的企业,来进行布局。根据近日的中报持仓披露 ,临山远望7月13日通过大宗交易,以每股 35.11元的价格,买入了国内电池电解液溶剂龙头石大胜华(SH:603026)400万股, 截止到今天 临山远望 共持有石大胜华 405.36万股,占石大胜华总股本的2%,持仓市值已经达到1.47亿人民币。

1石大胜华是一家大概率产品量价齐升的企业

冯柳有说过这样一段话:买大家都不知道它好的公司,你不知道我也不知道,但因为大家都不知道它好,所以它就没有相应的定价,如果还是不好,那也亏不了多少钱,而万一好了却可以挣到不少。完全是一个碰运气的体系。如果这是一个经常会发生变化和有意外发生的增量世界,那这种方式会比较容易有意外之财。

这段话的意思是,寻找有产品量价齐升机会的公司,这样的公司业绩很容易就取得增长,无非是增长幅度的问题,买入这样的企业,在量价齐升的情况下持有,最坏的逻辑无非是业绩增长幅度不够,这样的话你也亏不了多少钱,但如果业绩大幅度增长,那么你就能赚到大钱。

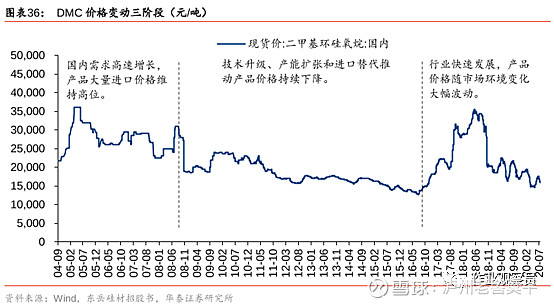

而石大胜华的主要产品是电池电解液溶剂碳酸二甲酯【DMC】,最近两年随着电动车销量的暴涨,对电解液的需求也随之增长,有研报测算出 2022 年全球锂离子电池中 DMC 需求量为 26.8 万吨, 复合增长率 为 20.3%,保持相当高的增速水平。

对于DMC的价格,根据高工锂电, 目前国内生产 DMC 的厂家很多,但能够生产高纯度电池级 DMC 的仅 3 家企业,产能在 5-6 万吨,其中山东海科、石大胜华几乎占据 DMC 市场 80%的量,随着新能源车的放量,对电池电解液溶剂的需求增长,有大概率会带动DMC的价格水涨船高。

2石大胜华在产业链中的成本优势

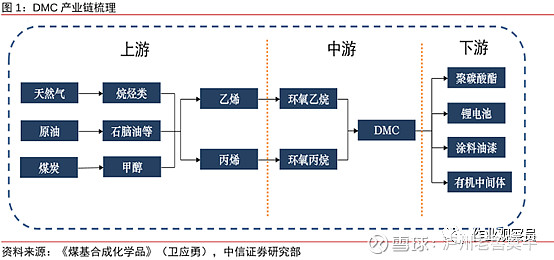

石大胜华是一家2B类型的企业,分析其净利润一般会从产业链上下游分析入手,因为上游是花钱的方向,下游是来钱的方向,只要两者价差够大,企业的净利润就会不断地增长。石大胜华的DMC产业链图解如下图所示。

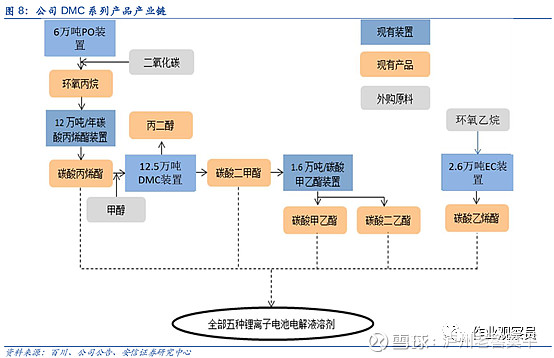

可以看到DMC的上游主要原料有一项为PO【环氧丙烷】,公司本身就有大规模的PO产能,而且,随着环保压力加大,去产能势在必行,在此大背景之下,中小氯醇法产能的退出几乎成定局,随着产能的减少,PO价格随之水涨船高,而石大胜华本身有这部分的产能,上游花出去的钱,必然会对采购PO生产DMC的企业,产生一定的成本优势,从而提升公司业绩。

3石大胜华利空逻辑的理解

冯柳曾经说:这个世界没有真相,我们认为的真相往往是一种偏见或者说是一种阶段性的逻辑。这个世界太复杂,我们没有办法充分认知。我认为市场都是对的,关键是我们什么时候去选择相信什么,市场是正确的,涨的时候是往好的方面想,跌的时候是往坏的方面想,每次涨跌都是一个角度和思维过程,理解市场就是去理解它在涨跌中的思考及侧重,然后将其融入到自身的研究中,用赔率抵御风险,用常识增加确定性。

现在石大胜华可能的利空逻辑是什么呢?

(1)原材料大幅度波动的风险

化工是一条精细而漫长的产业链,上下游一旦有风吹草动,就有概率提升DMC的生产成本,对石大胜华的净利润产生影响,不排除这种可能性。

(2)新能源车销量不及预期的影响

新能源车本身就具有一定的政策和技术上的风险,哪怕再低也存在这样的概率,如果新能车电池上,发生了极小概率的问题,从而引起公众恐慌的话,是会对石大胜华的业绩造成影响的。

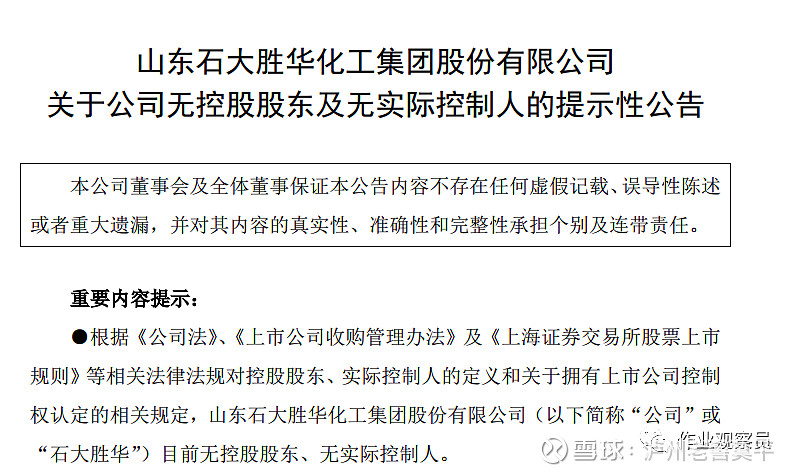

(3)公司无实际控制人的风险

不可否认这也是一个风险的来源,有可能对公司决策造成决定性影响。因此在其股票下跌时应区去思考这些利空逻辑,看会不会对公司产生根本性影响。

还有更多有可能性的利空逻辑,冯柳曾经说:风险看不见是不行的,所以就要等它呈现出来,变成风险可见,这就是为什么我喜欢大幅下跌过的股票的原因。那么长时间的单边下跌后,它的理由一定会被市场呈现出来。跌了那么久,原因路人皆知,不需要你去做深度研究也能找到主因

当下跌的时候,一定要去寻找主因,分析其会不会演变成杀逻辑,若演变成杀逻辑,则需要立即离场。冯柳是弱者体系,和高瓴资本的长期结构化价值投资不太一样 更多冯柳投资逻辑可参阅 文集

#高瓴资本# #高毅资本# $复星医药(SH600196)$ $传媒(BK0064)$ $鲁西化工(SZ000830)$