8月28日港股盘后,$中国恒大(03333)$公布2019年上半年业绩,正如此前预警,这是一份负增长的财报:

营业收入2269.8亿元,同比下降24%;

股东应占净利润149.2亿元,同比下降52%;

净利率、毛利率均较去年同期下滑;

上半年合同销售2818.1亿元,同比下降7%。

基于此前披露的销售等数据,市场已经有所反应。8月9日发布盈利预警公告以来,恒大累跌13.95%;年初至今(2019年8月29日收盘),恒大跌幅超26%。

下面我们来具体看看这份半年报:

一、业绩缘何大幅倒退?

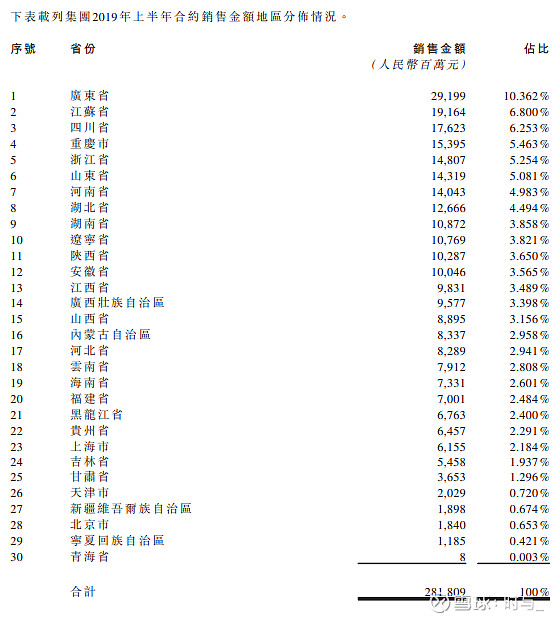

2019年上半年,在严监管政策环境之下,商品销售增长一半,全国商品房销售7.7万亿元,同比增长5.6%。其中头部房企的合同销售大多增长高于全国水平,然而恒大上半年合同销售为2818.1亿元,较去年同期3041.8亿元下降7.4%。

来源:公司财报

相比于其他头部房企,恒大的合同销售率先出现下降,或许与其城市布局战略相关。众所周知,恒大的土地储备呈现分布广、面积大、但货值相对较低的特征。

截至2019年6月30日,恒大总土地储备864个,分布于全国232个城市,总建筑面积3.19亿平方米。同时,由于其土地储备在三线城市占比较高,即便是一二线城市,也大多分布在城市郊区,相对而言货值较低。此外,根据恒大半年报,2019年上半年,恒大销售的平均售价上升至10756元/平方米,为历年来最高水平。

从结果来看,相比于万科集中在一二线中心城区的楼盘、以及碧桂园在三四线城市的品牌性,恒大土储的分散布局以及郊区特性,受到行业收紧的影响似乎更大。与此同时,从销售均价创新高来看,三四线楼盘的销售压力似乎大于一二线。

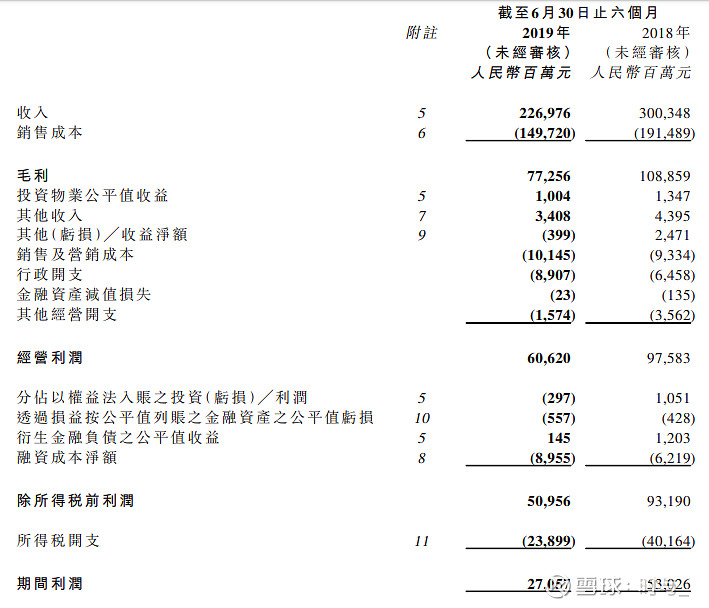

除了销售下滑以外,上半年恒大的业绩结算也出现大幅下降,与其他房企加速转化形成鲜明对比。2019年上半年,恒大营业收入2269.8亿元,同比下降24%;股东应占净利润149.2亿元,同比下降52%。对于营收下降,恒大给出的解释是,按照销售合同约定的交楼期限,报告期内交楼的面积较少,相比2018年同期减少25.8%。

收入结转确实会有季节因素,年度来看的话则可能会平滑很多。但毛利率和净利率等指标的下降则更值得关注,这意味着赚钱能力的实质下降。

2019年上半年,恒大毛利率为34.0%,较2018年同期下降2.2个百分点。恒大解释称主要是因为所交付物业的建安成本、土地成本和利息都有所上升。其中利息成本则是此前资本化的融资费用,由于恒大的融资额度较大、融资成本较高,每年大量资本化的融资费用虽然不影响当期利息费用,但终会在后续结转中影响毛利率水平。

来源:公司财报

其次,2019年上半年,股东应占溢利的下降幅度为52%,大于毛利和税前利润的下降水平。其中一个原因是,恒大的少数股东权益占比仍在继续增长。2019年上半年净利润中,少数股东占比44.8%,较去年同期为41.9%有所上升。而资产负债表中,少数股东权益占总权益的最新比重已达到57.7%,这意味着未来几年的净利润将更多归属于少数股东。

二、债务状况到底如何?

不过,对于恒大这样的庞大房企而言,业绩的轻微下滑并不会彻底影响大势,它还有很多时间去努力以恢复增长。但前提是资金链不爆雷,这是安全的基本线。那么,一直以来债务高企的恒大目前的资金流状况究竟如何呢?它能否安然度过融资收紧的未来?我们接着往下看。

截至2019年6月30日,恒大的净负债率高达152.1%,处于行业较高水平。具体来看,账上现金2800.2亿元,较去年同期增长37.1%。现金较去年增长较多,但仍然不能覆盖1年以内需偿还贷款,现金/一年以内借款比率为74.5%。结合接下来一年预期的融资收紧情况,恒大面临的还本压力较大。

来源:公司财报

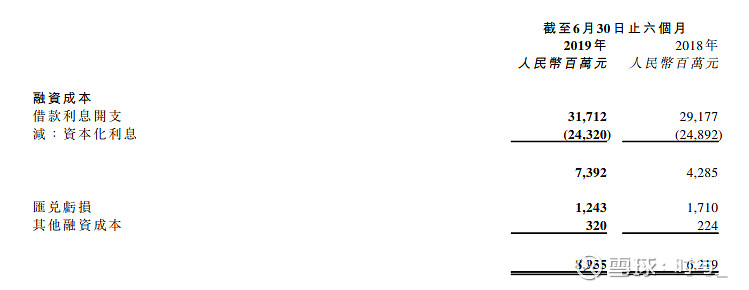

此外,随着融资杠杆的升高和融资环境的收紧,恒大的融资成本也在继续走高。2019年上半年,恒大的借款平均实际年利率为8.62%,较去年同期7.92%上升0.7%。具体融资成本方面,2019上半年,恒大的融资成本为317.12亿元,同比上升8.7%。其中资本化利息243.2亿元,将在后续期间以成本的形式出现,降低毛利率。

来源:公司财报

与此同时,恒大以美元和港元计的借款占比高达25.4%,根据彭博数据库统计,截至8月29日,恒大的美元债和港元债发行金额均位列行业第一,且比第二的房企高出几乎一半。2019年上半年,恒大由于汇率下跌造成的汇兑亏损达12.4亿元。人民币汇率长期是上升趋势,但短期受贸易摩擦、边缘冲突等因素影响,会有较大波动,如果人民币汇率大跌,则会使得恒大的还款压力加大。

来源:Bloomberg,时与

此外,根据最新半年报,恒大现有土地储备仍有部分款项未支付,未支付总额为905亿元,其中2019下半年应付157亿元,2020年应付350亿元,2021年及以后应付398亿元。虽然这属于经营负债,但仍然有还本压力。

三、巨头转型的无奈与难点

主业受挫、财务承压,在此背景下,被寄予厚望的多元化表现又是如何呢?我们一起来看看。

首先是新能源汽车业务,2019年半年报中赫然写道"恒大已完成新能源汽车全产业链布局,定位核心技术世界领先、产品品质世界一流,力争3-5年成为世界规模最大、实力最强的新能源汽车集团。"时间线已经具体到3-5年,似乎并不算遥远,但即便是做到规模最大、实力最强,也不一定能顺利实现盈利。

房地产巨头跨界转型的最大优势是钱多,恒大也确实充分利用这个优势,同步投资、入股等方式,在短短几年内融合全产业链前沿公司。但是,收购回来的公司的整合和管理难度都不小,从FF的波澜起伏就可见一斑。此外,等到进入量产阶段,面临的又是和众多老牌汽车品牌以及新晋特斯拉、蔚来等强劲对手的激烈竞争。

至于恒大旅游和恒大养老,则是相对而言更接近地产主业的新业务,但盈利似乎至少还有几年的时间要走。截至目前,恒大旅游集团经过9年的努力,打造了"恒大童世界"和"恒大水世界"两个主力产品,目前恒大童世界已经有15个,预期于2021年起陆续开业。而恒大水世界的开业时间线要更长一些,未来三年的计划是布局20-30个。此外,还有海南海花岛项目,预期将在2020年盛大开业,目前已签约24个国家和地区35家美食商户、255个国际品牌的215家零售商户。

而恒大养生谷的进度也和童世界类似,目前布局16个,计划未来三年实现布局50个以上,力争2021年起陆续开业。目前唯一正式开业的是位于海南的博鳌恒大国际医院,商业模式仍在继续探索和实践中。总体来说,旅游和养老都具有前期投入很大、持有周期很长、回报周期也很长的特征,对于资金量、以及公司持续的运营能力都有非常高的要求。

总结:

曾经的恒大是增长最快的房企之一,目前也仍然是行业排名前三的龙头。但它却早早开始多样化转型,试图探索一条更好的新路,或许是恒大自己比我们这些观察者都早意识到自己在开发主业的某种劣势?房地产曾经是最赚钱的行业之一,想要找到替代的业务并非易事。但出发了,就有再次成功的机会。你看好恒大的再一次崛起吗,最看好哪项业务?欢迎讨论。