感谢会计兄的推荐@会计误工人员 ,这个老外有40多年石油地质经验,写的Blog挺有收获,结合最近西方石油CEO对25年后石油供应短缺的担忧。中文由Edge游览器自动翻译,挺好的~

January 4, 2024|网页链接{Art Berman}

二叠纪盆地和Eagle Ford的石油采收率都下降了30%,Bakken下降了近20%。这些游戏占2023年美国产出的三分之二。这意味着在不久的将来,美国的产量将下降。

但是等等,美国的石油产量不是创下了历史新高吗?是的,2023年美国产量增加了100多万桶/日,达到13.2百万桶/日,其中约80%的增长来自致密油。在产量增加的同时,油井性能如何下降?

答案是,页岩油井的初始产量较高,但下降速度比往年快。他们的总回收率低于几年前。水井正在燃烧。石油供应——就像生命一样——是一场马拉松,而不是短跑。这些油田被过度钻探,油井正在干扰。他们正在相互蚕食生产。

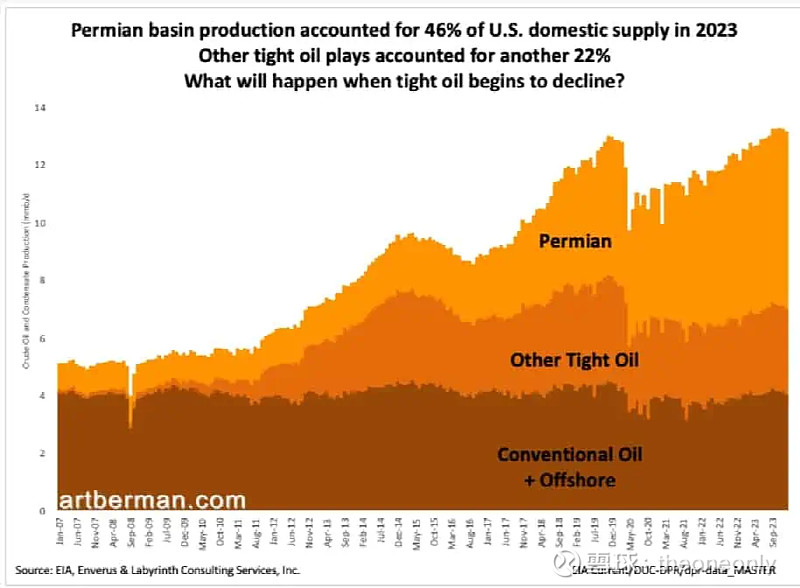

2023年,二叠纪盆地占美国国内供应量的46%(图1)。其他致密油油田占另外22%。常规和海上产量仅占32%,并且在过去15年中没有增加。这清楚地表明,如果页岩油产量减少,美国的产量就会下降。传统基数仅为约4 mmb/d,因此这是美国产量趋势的水平。

图 1.2023年,二叠纪盆地产量占美国国内供应量的46%。其他致密油油田占另外22%。当致密油开始下降时会发生什么?资料来源:EIA、Enverus & Labyrinth Consulting Services, Inc.

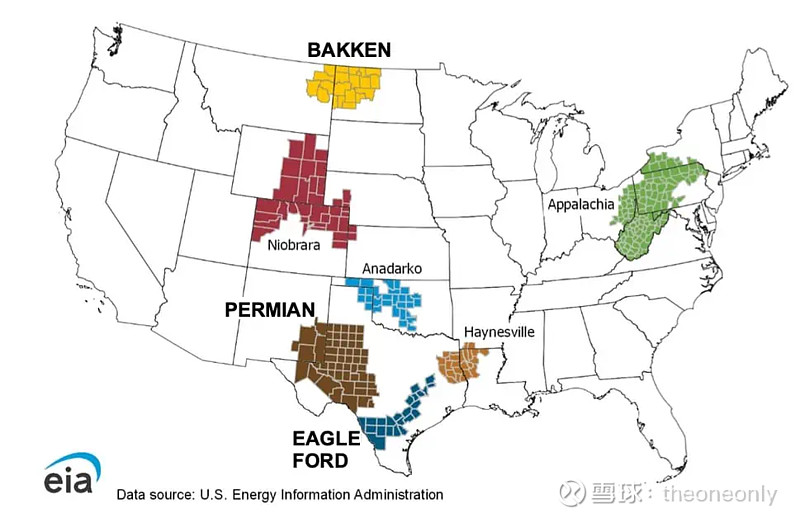

2023年,二叠纪油田、Eagle Ford油田和Bakken油田占致密油产量的93%(图2)。在这篇文章中,我将重点关注二叠纪盆地,但在过去几年中,Bakken 和 Eagle Ford 油田的良好表现遵循类似的恶化模式。

图2.页岩在美国打球。资料来源:EIA。

评估油井性能有两种重要方法。第一个是比较速率与时间图,其中月产量按首次生产年份归一化,并以线性比例绘制。这是一种“快速查看”技术。比较不同年份的月生产率很有用,但不应用于对估计的最终回收率 (EUR) 做出假设。

图3显示了自2018年以来按首次生产年份划分的二叠纪水平井的比较速率图。从这张图表中可以看出两个重要的观察结果。首先,2022 年和 2023 年的初始生产率低于 2021 年,但仍高于往年。其次,2022 年和 2023 年最近一个月的产量已经低于 2023 年。这些都是二叠纪油井价格未来的坏兆头,但不能用来说明欧元——平均新井在其商业生命周期内可能生产多少石油。

图3.2018年至2023年首次投产的二叠纪水平井的标准化生产率比较。

资料来源:Enverus & Labyrinth Consulting Services, Inc.

为了确定欧元,需要第二种技术——创建类型曲线。这意味着将油井或储层的生产历史绘制为速率与时间的对数。然后以图形方式匹配历史,并投影到油井或储层的租赁经营商业限制。

图4中的左图显示了2018年首次生产的二叠纪水平井的类型曲线。石油的生产历史以绿色显示,天然气的生产历史以橙色显示。黑线根据起始率 (q我)、匹配线的曲率(b)和初始下降率(D我) 作为自变量。这种方法考虑了速率与时间的时变性质,适用于大多数油气藏。

图中的右图显示了相同的数据,但绘制为速率对数与时间对数(Fetkovich 图)。这为解释器提供了选择 b 指数的重要校准。使用图 3 的快速比较速率方法根本无法实现类型曲线和 Fetkovich 图提供的精度水平。

图中所示的水平二叠纪井的平均石油储量约为428,000桶石油和22亿立方英尺天然气。近 60% 的欧元已经生产完成。

图4.2018年首次投产的二叠纪水平井速率与时间的半对数和对数对数图。

资料来源:Enverus & Labyrinth Consulting Services, Inc.

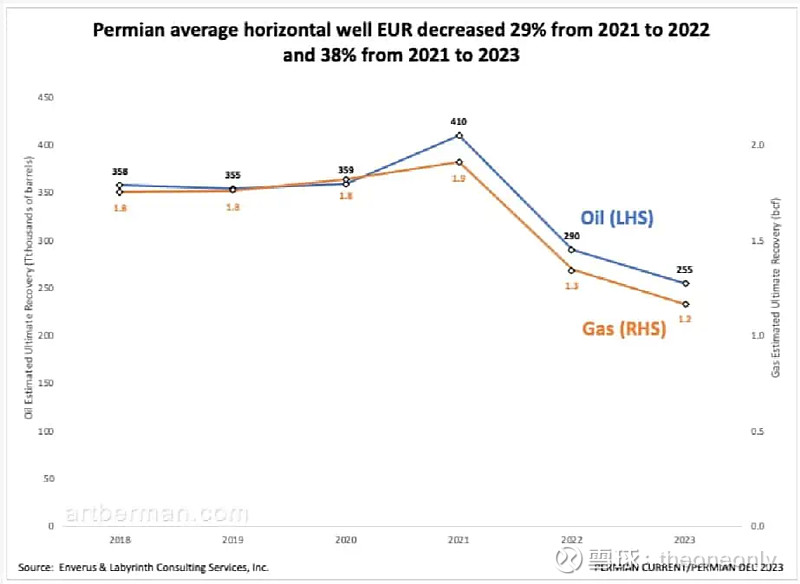

自 2018 年以来,二叠纪水平井的下降曲线分析结果表明,2021 年至 2022 年平均欧元下降了 29%,2021 年至 2023 年下降了 38%(图 5)。

图5.2021年至2022年,二叠纪平均水平井欧元价格下降了29%,2021年至2023年下降了38%。

资料来源:Enverus & Labyrinth Consulting Services, Inc.

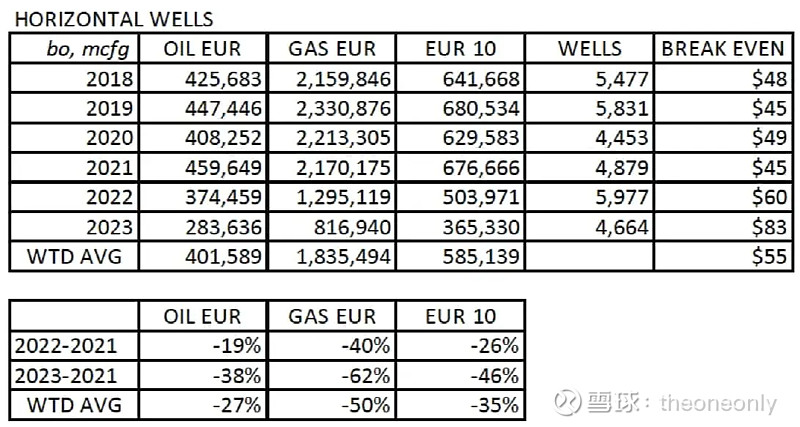

表1总结了按首次生产年份和估计盈亏平衡油价分列的下降曲线分析结果。10 欧元是石油当量的桶数,根据 75 美元的石油和 3.75 美元的天然气价格,使用 10:1 的天然气转换,以及每百万立方英尺天然气 150 桶的液化天然气产量。盈亏平衡价格假设平均钻井和完井成本为900万美元,平均11,000英尺横向钻井每侧英尺的成本为800美元。

主要观察结果是,2022 年和 2023 年的欧元比 2021 年低 35% 的加权平均交易量。与 2022 年相比,2023 年的结果存在更多不确定性,因此假设欧元的跌幅接近 26% 而不是 35% 可能更安全。尽管如此,考虑到二叠纪的产量占美国国内石油供应的近一半,这既重要又令人担忧。以 2022 年欧元水平的当前价格(60 美元的盈亏平衡价格)计算,钻井仍然有利可图,但在 2023 年的水平(83 美元的盈亏平衡价格)下却没有盈利。

表 1.二叠纪水平井的汇总数据估计了最终恢复和盈亏平衡价格。

资料来源:Enverus & Labyrinth Consulting Services, Inc.

美国能源信息署(EIA)预计,2024年美国油价平均约为每桶77美元。按照2018-2023年每桶约55美元的加权平均盈亏平衡价格计算,开发钻井似乎很可能会继续保持在每年约5,000口井的水平。这应该会导致油井性能的持续恶化,因为最可能的解释是油田被过度钻探。

图6显示,二叠纪油田核心区的平均井距约为300至400英尺,井道更近。一些井底位置相距仅 100 英尺。

图6.德克萨斯州洛文县的二叠纪盆地水平井。

资料来源:Enverus & Labyrinth Consulting Services, Inc.

问题在于,当油井间隔太近时,它们的储层排水半径重叠,油井会“蚕食”彼此的产量。最佳井距是一个复杂的油藏工程问题,假设井道之间有正确的距离是过于简单化的。我也不想暗示操作员不了解如何优化生产。然而,SLB 在 2017 年的一份报告表明,当支线相距 660 英尺时,会产生显着干扰。2021 年的一项研究表明,井距应接近 1600 英尺。

欧元下降的其他解释包括储层质量较差、完井和水力压裂实践效率较低以及储层压力下降。诊断问题超出了本文的范围,只是说钻井太近似乎是最合理的解释。

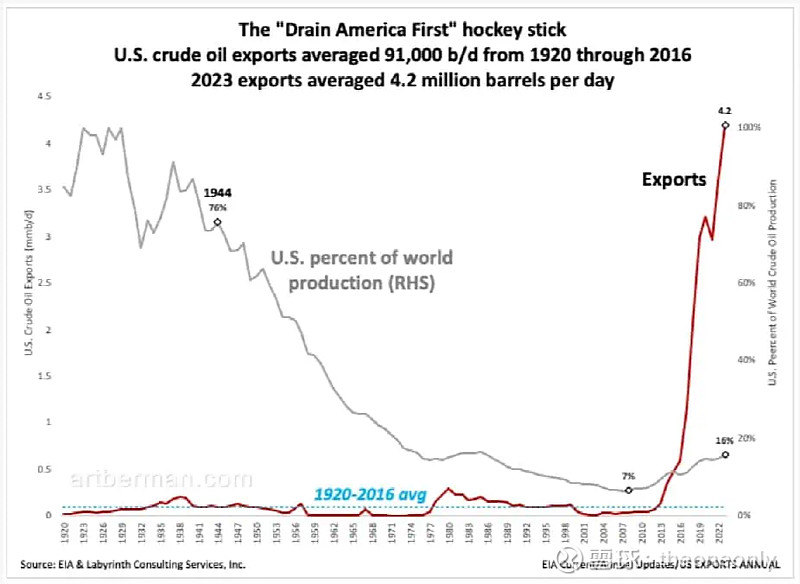

与此同时,《华尔街日报》2024年第一版的商业和金融标题是“随着冲突的发生,页岩油使世界充斥着石油”。

“11月,托运人从美国运出的石油比欧佩克第二大成员国伊拉克的石油产量还要多,达到创纪录的每天450万桶。”

在这十年中,美国三分之二的产量将下降,但美国在2023年的出口量超过15亿桶。这是1920年至1950年出口量的1.5倍,当时美国是世界上最大的石油生产国,平均占世界总产量的82%(图7)。这是因为直到 1973 年,为了维持闲置产能,一直有按比例分配政策来限制生产和出口。

我们在想什么?图 7 表明,美国现在正在遵循一项先榨干美国的政策!

图7.“Drain America First”曲棍球棒。从1920年到2016年,美国原油出口量平均为9.1万桶/日。2023年平均出口量为每天420万桶。资料来源:EIA & Labyrinth Consulting Services, Inc.

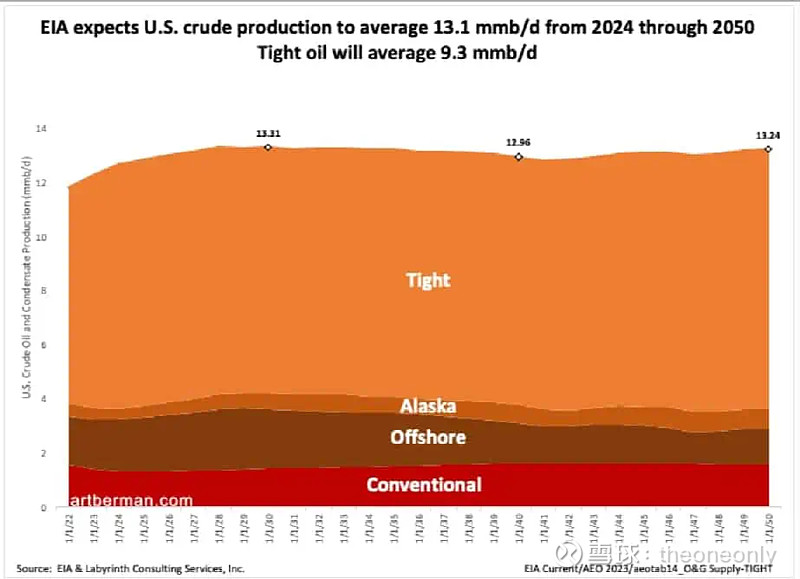

美国能源信息署(EIA)的最新预测表明,美国到2050年的原油和凝析油产量将与2023年一样多。预计从2024年到2050年,美国原油产量平均为13.1百万桶/日(图8)。致密油平均为9.3 mmb/d。

图8.EIA预计,从2024年到2050年,美国原油产量平均为13.1百万桶/日。致密油平均为9.3 mmb/d。资料来源:EIA & Labyrinth Consulting Services, Inc.

我非常尊重EIA的工作,但它的页岩预测一直让我感到困惑。EIA似乎在其致密油量中包括了可能和可能的储量以及技术上可采的资源。它这样做时没有考虑自己的石油价格预测和对商业生产石油的影响。

不幸的是,这助长了人们普遍认为页岩油田将永远持续下去的信念。问题在于,这些剧本就像所有其他剧本一样,只是它们的钻探和完成成本要高得多。它们是字段。所有字段都下降。

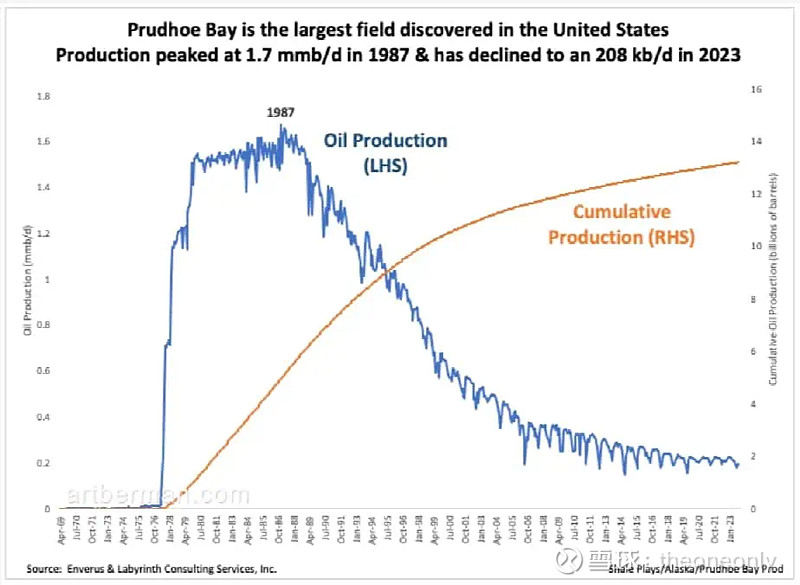

二叠纪致密油储量估计约为150亿桶。这与北美最大的油田Prudhoe Bay的储量相似。产量在1987年达到1.7百万桶/日的峰值,到2023年下降到20.8万桶/日(图9)。

图 9.普拉德霍湾(Prudhoe Bay)是美国发现的最大油田。产量在1987年达到1.7 mmb/d的峰值,到2023年下降到208 kb/d。资料来源:Enverus & Labyrinth Consulting Services, Inc.

在哪个平行宇宙中,页岩油田获得了地球物理定律的EIA通过,然后是普拉德霍湾,以便在本世纪中叶之前生产接近当前水平?

关于致密油生产未来的信号即使不是红色,也是黄色闪烁的。我的分析不是异常值。今年5月,先锋公司首席执行官斯科特·谢菲尔德(Scott Sheffield)表示,二叠纪的产量将在5至6年内达到峰值。去年11月,大陆资源公司(Continental Resources)主席哈罗德·哈姆(Harold Hamm)表示,巴肯油田的核心区域正在达到顶峰,需要更深层次的“坚韧岩石”目标来维持生产。Goehring和Rozencwajg在5月份写道,二叠纪盆地的枯竭速度比人们普遍认为的要快,产量可能在2023年达到顶峰。

这是二叠纪和其他致密油田结束的开始。还有几十年的剩余产量,但速度较低。数据很清楚。油井产量低于往年。不需要石油地质学或工程学学位就能理解这意味着什么。生产高峰可能会在 2024 年或几年后到来。细节我不感兴趣。

占美国供应量近70%的页岩油产量长期下降需要我们关注。这对环境和气候变化来说可能是一件好事,但它也会加速一个没有准备好生活更少的社会的创伤。