在【量化实验】ETF简单轮动 的实验比较简单,只用动量选取了top1的ETF,每次进行满仓替换,和现实交易不相符。这一版做了一些改进,将资金分为多份买入,且加入了止损模块,效果也有相应提升

候选ETF: {'159901.SZ': '深证100ETF易方达', '159915.SZ': '创业板ETF易方达', '159919.SZ': '沪深300ETF', '159920.SZ': '恒生ETF', '164906.SZ': '中概互联网LOF', '510500.SH': '中证500ETF', '512100.SH': '中证1000ETF', '513100.SH': '纳指ETF', '513500.SH': '标普500ETF'}

下单策略:日线模型,资金分成3份,每次下单都只用1/3。都是在当天收盘时下单,转天开盘时用开盘价成交。

策略详情:

1). 入场条件:多个技术指标进行判断。当满足一个技术指标的条件时就+1,选取分数最多的票入场。如果没有满足的,就换仓到十年国债ETF(511260.SH)。

这些技术指标如下:

a).MACD: 金叉(昨天的<0 ,今天的>0)

b).bbands(布林线):上穿upperband(昨天的收盘价<upperband, 今天的收盘价>upperband)

c).rsi(相对强弱): 昨天<70, 今天>70

d).cci(顺势指标):昨天<100, 今天>100

e).mom(动量指标):昨天<0, 今天>0

f).kdj:昨天和今天的慢线都>90

g).cmo(钱德动量摆动指标):昨天<50, 今天>50

h).obv:昨天<50, 今天>50

i).corr(量价相关性):放量上涨

j).price_slope(价格走势):斜率>0

2). 止损条件:分为硬止损和追踪止损。

a) 硬止损条件: 当天最低价< 仓位平均价格*(1-止损比例)

b) 追踪止损条件:当天最低价< 仓位建立以来的最高价 - ATR * 系数, 这里边需要记录仓位建立以来的最高价,ATR就是通用的指标用来感知波动,系数是人为设定的。这里的意义就是让止损比例和波动挂钩,参照最高价提前止损锁定利润。

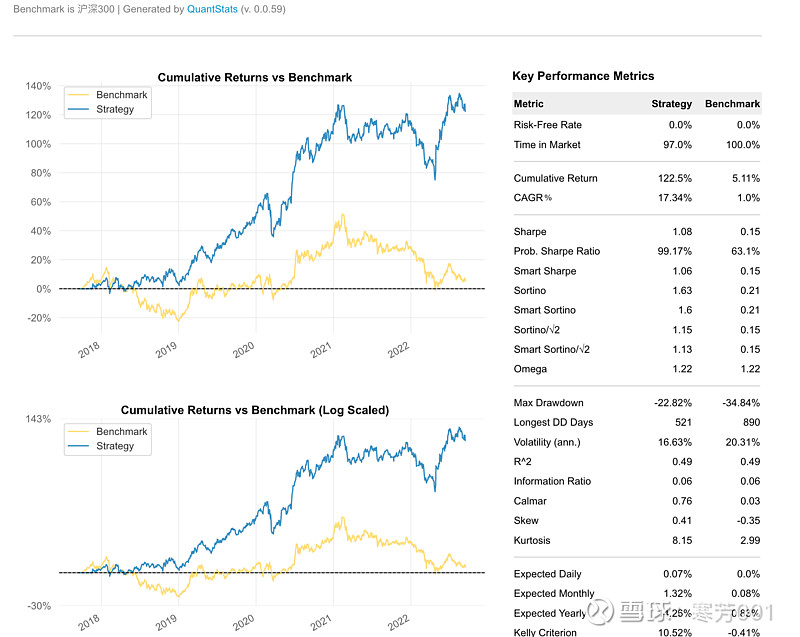

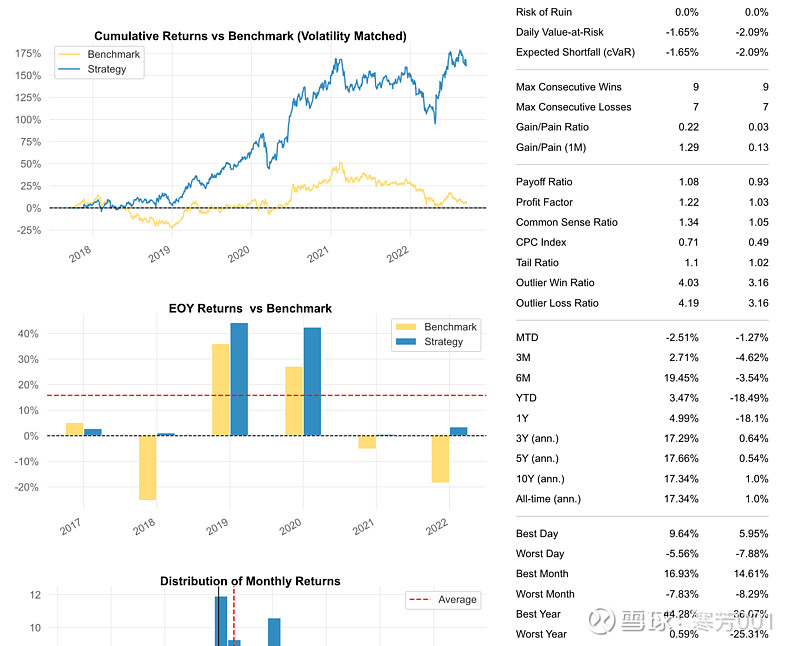

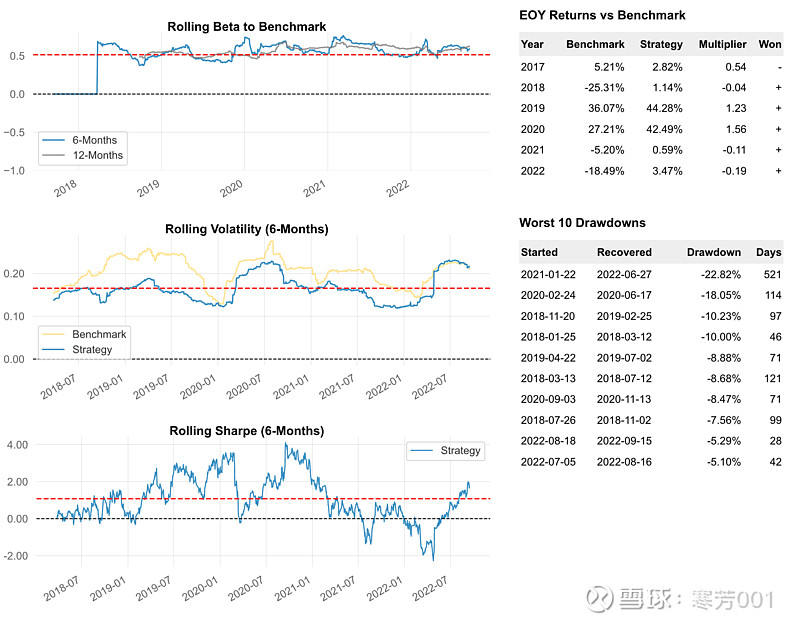

回测时间:20170915-20220915

回测参数:金额:30万,佣金:千分之1(为了抵消一些摩擦成本)

回测结果:年化17.34%,最大回撤-22.82%,夏普率1.08,月胜率(盈利/亏损月份个数)1.29