最简单的二八轮动思想,选取若干相关性较低的ETF,每天比较简单的动量指标,然后只选最好的那支持仓。

候选ETF: {'159901.SZ': '深证100ETF易方达', '159915.SZ': '创业板ETF易方达', '159919.SZ': '沪深300ETF', '159920.SZ': '恒生ETF', '164906.SZ': '中概互联网LOF', '510500.SH': '中证500ETF', '512100.SH': '中证1000ETF', '513100.SH': '纳指ETF', '513500.SH': '标普500ETF'}

策略详情:每天比较价格动量=当天收盘价/N天前的收盘价,如果最大的动量>0,且与第二大的差值大于T, 则换仓到最大动量的那支ETF。其他情况均换仓到十年国债ETF(511260.SH),注意每个时刻只持有一支票。

回测时间:20170915-20220901

回测参数:金额:10万,佣金:千分之1(为了抵消一些摩擦成本),限制每个票的交易量在当天该票volume的%1以内。

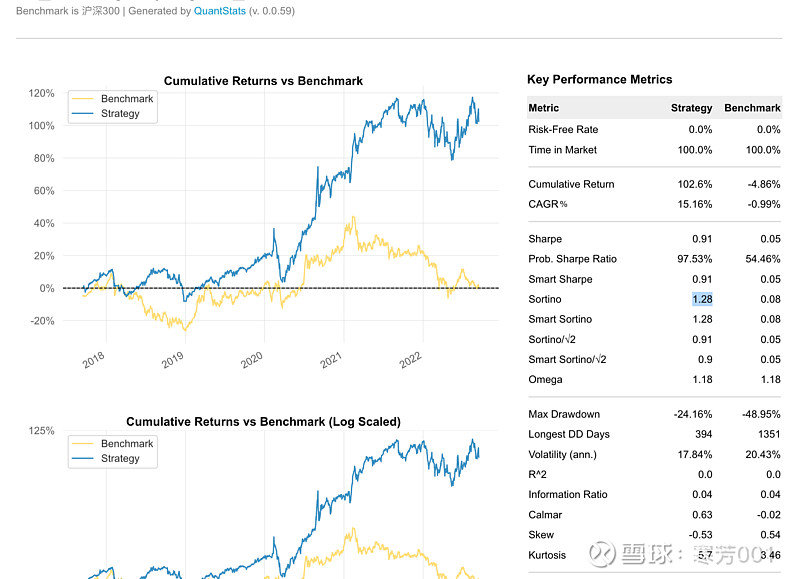

结果(对比基线沪深300):

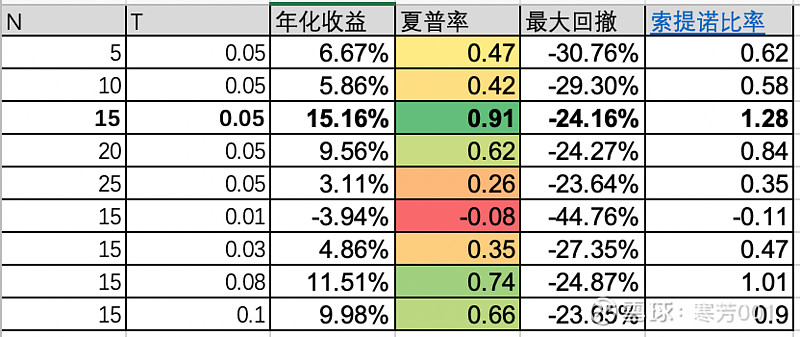

最好的一组参数:N=15, T=0.05

其他参数效果:

作为比较,沪深300在这段时间内的夏普率只有0.05。可见在小资金量的情况下,就算如此简单的策略,绝大多数参数是都能跑赢沪深300的。