继续看水泥企业的情况,今天来看冀东水泥。唐山冀东水泥股份有限公司是北京金隅集团股份有限公司控股的大型国有上市公司,1996年6月在深交所主板上市。

冀东水泥的业务范围涵盖水泥制造、危固废处置、技术咨询、现代信息服务等。产业布局国内13个省级行政区和南非,产能位居全国第三、世界第四。从中国第一家水泥厂(始建于1889年的唐山细绵土厂),到新中国第一条国产化日产4000吨水泥熟料生产示范线。产品广泛应用于人民大会堂、奥运场馆、中国尊等标志性建筑以及京港澳高速、京沪高铁、大兴机场和南水北调等国家重点工程。

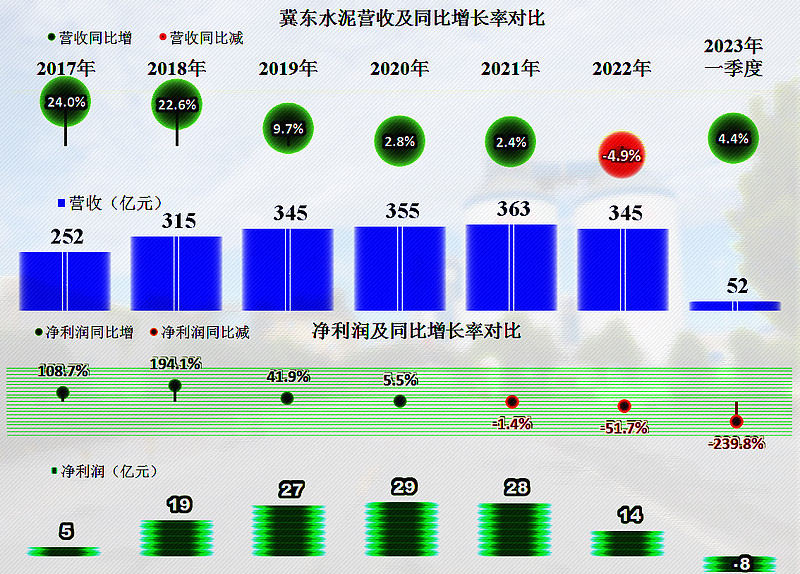

2022年冀东水泥的营收微跌了4.9%,跌至了2019年的水平,最近四年的营收基本稳定,起伏并不大;净利润在2021年微跌的基础上,2022年跌幅超过了一半。

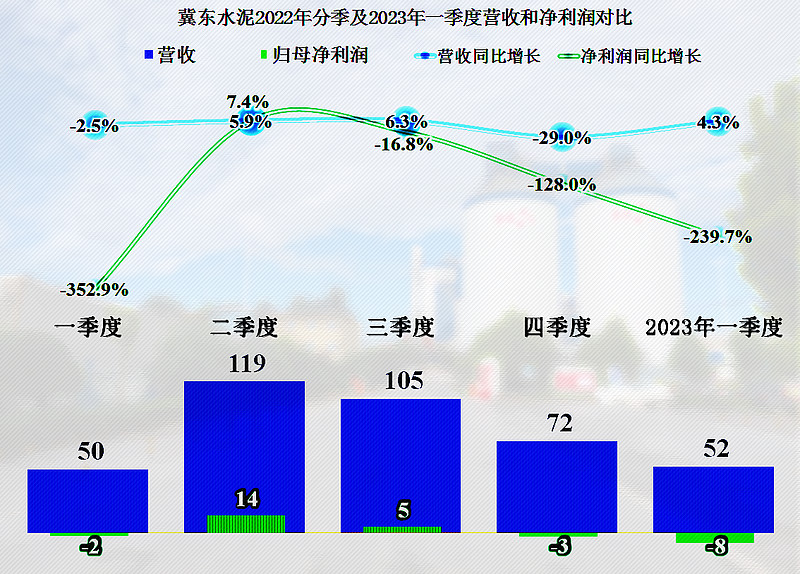

分季度来看,营收方面,2022年一季度同比基本持平,二、三季度还有增长,四季度大跌,2023年一季度又恢复了小幅增长。最近五个季度中,只有四季度的表现比较差,其他季度的表现都还不错。

净利润方面,一季度亏损应该和春节放假这类因素有关,二季度净利润还可以同比增长,三季度下降的幅度也不大。主要的差异体现在营收规模较低的三个季度,规模效应的影响还是非常明显。

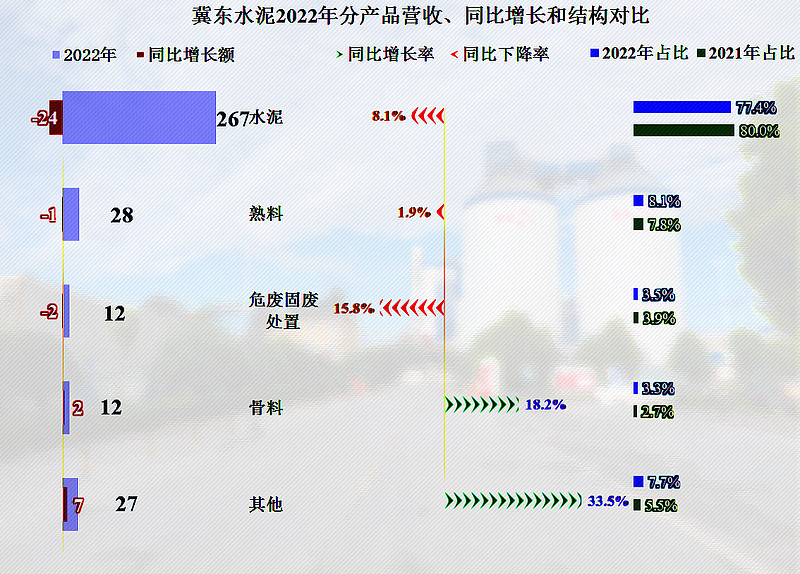

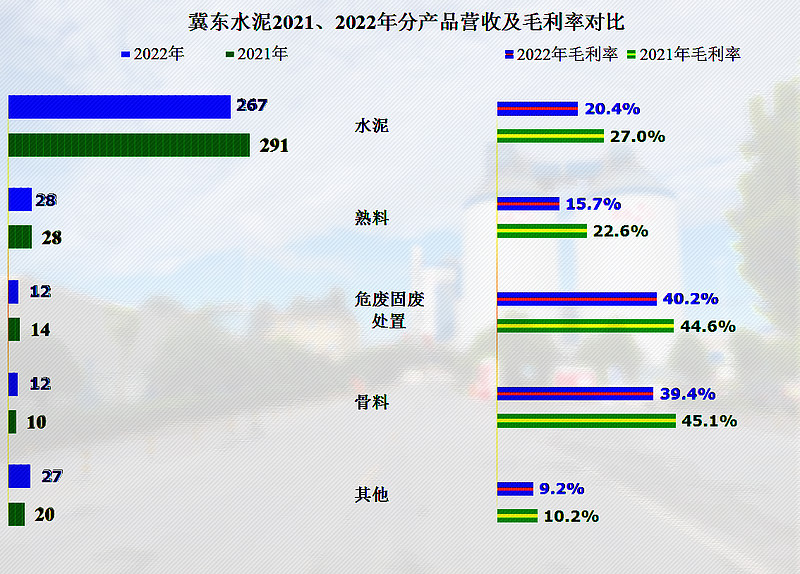

主力产品水泥,同比下跌了8.1%,其他产品有升有降。不管整体营收,还是水泥产品的收入,跌幅都小于天山股份和海螺水泥,似乎他们这里风景独好。

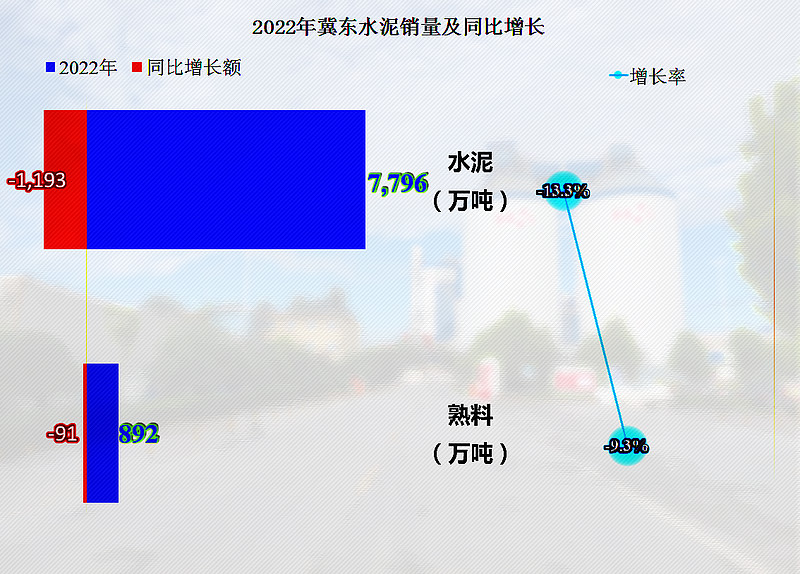

其水泥产品的销量下降达到了13.3%,明显小于对应营收的下降幅度,冀东水泥的产品还在涨价吗?似乎也只能这样解释才说得通。熟料产品的情况和水泥的表现差不多,似乎也在涨价。

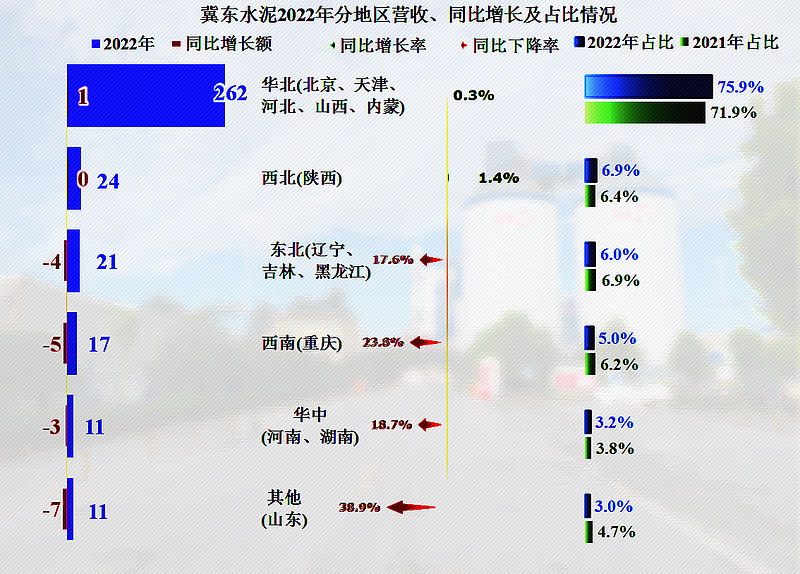

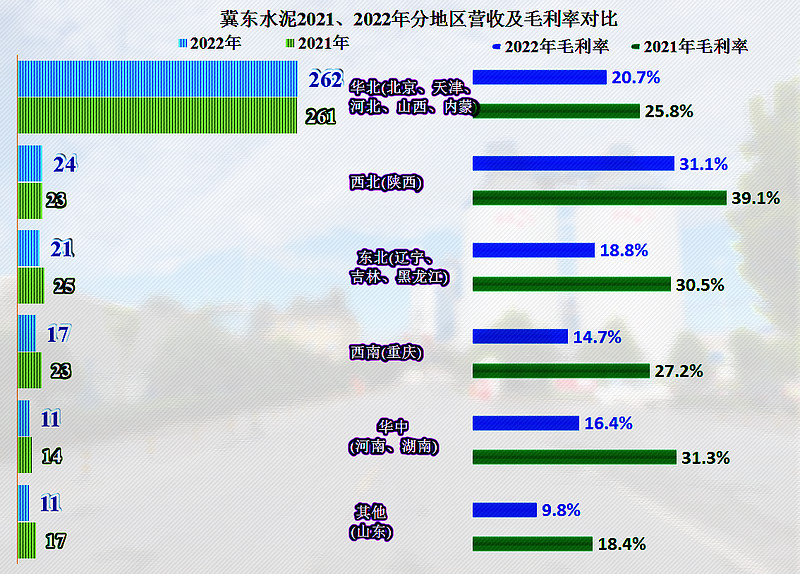

虽然是全国布局,四分之三的市场还是在华北地区,这里是其大本营。在华北和西北市场上,冀东水泥2022年还稳得起;东北、西南和华中等市场的下跌,是其营收下跌的主要原因。

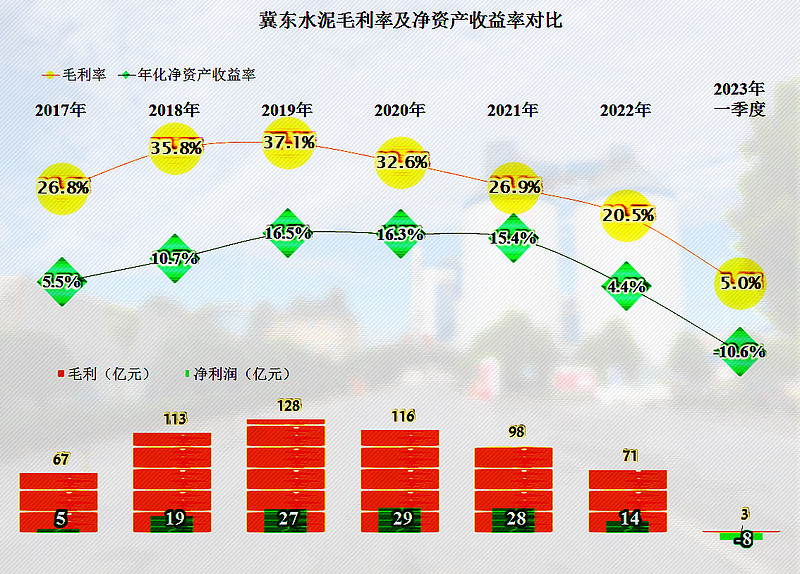

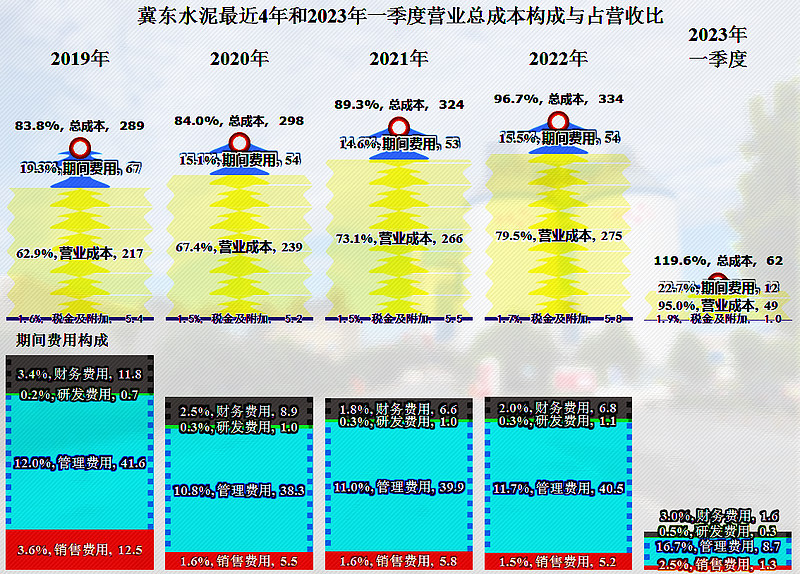

毛利率持续下跌了三年,2022年下跌了6.4个百分点,20.5%的水平,其实也不能算太低。但是2023年一季度暴跌至5%的水平,显然就是一个不可能盈利的状态了。是不是每年一季度都这样?虽然每年一季度的毛利率都要低于当年的平均水平,但是从2017年以来,就没有出现过一季度低于20%的情况。

2020年和2021年,以毛利率下跌的情况下,净资产收益率还稳得住,但2022年显然不行了,差不多就是一个比定期存款高一些的水平。

所有的产品毛利率都在下跌,但“危废固废处置”和“骨料”的毛利率还是较高的,由于规模较小,能起到的支撑作用有限。整体毛利率下降的主要原因还是前两大产品,特别是水泥产品的毛利率下跌。

前两大市场,也是其增长中的市场,毛利率较高;另外几大市场毛利率大幅下跌,营收下跌的原因与这些市场中竞争更加激烈有关。

营收下降,期间费用略有增长,占营收比上升了近1个百分点,主营业务的盈利空间下降至3.3个百分点。2023年一季度,其总成本已经是营收的1.2倍了,如果毛利率和营收规模不明显提升,似乎避免不了亏损。

有朋友在说,他们在裁员,2021年末员工总数是23,251人,2022年末为22,682人,减少了569人,2022年的裁员比例在2.5%左右,算是比较温柔的了。

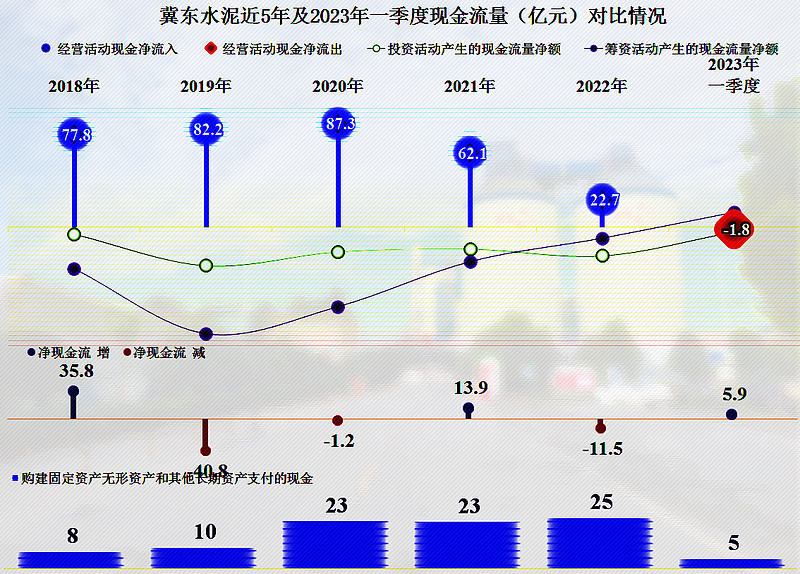

冀东水泥的现金流量一直表现不错,而且固定资产类的投资规模并不大,2021年及以前,都在去杠杆。2022年和2023年一季度的表现显然大不如前,但情况并不严重。

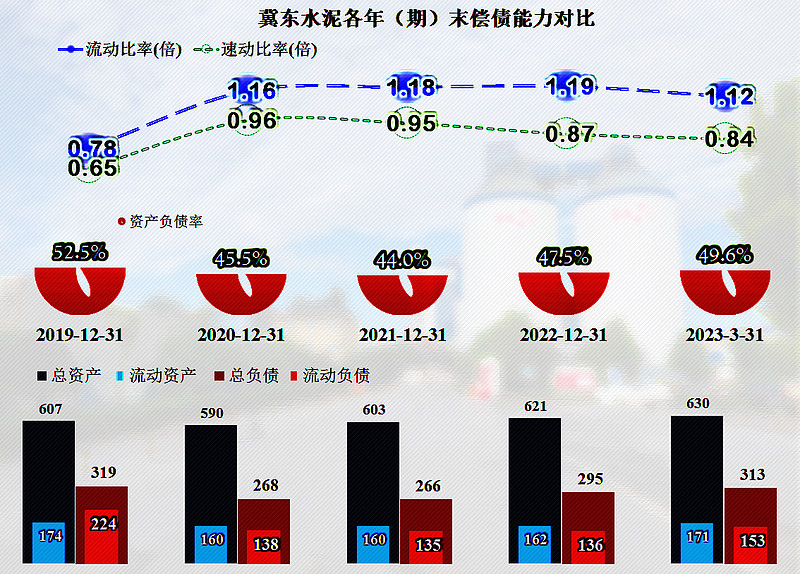

冀东水泥的长短期偿债能力都还不错,2022年和2023年一季度,偿债能力有所下降,但下降幅度并不大。

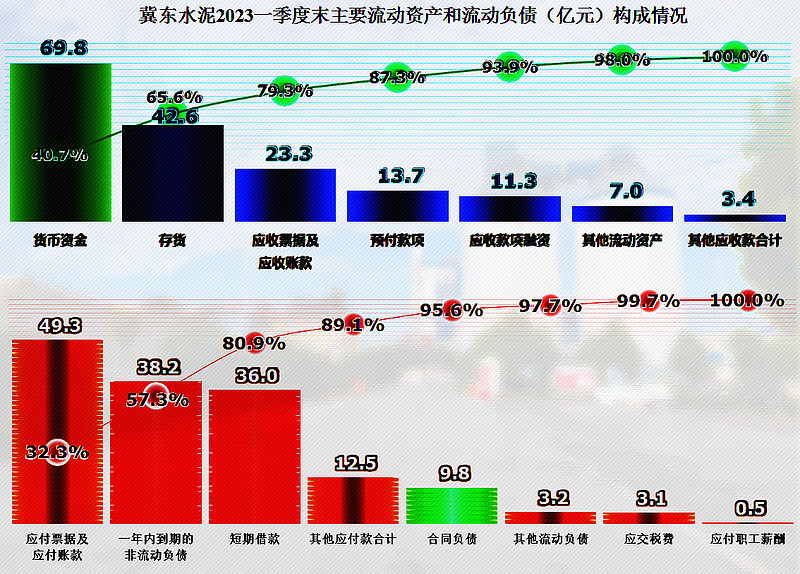

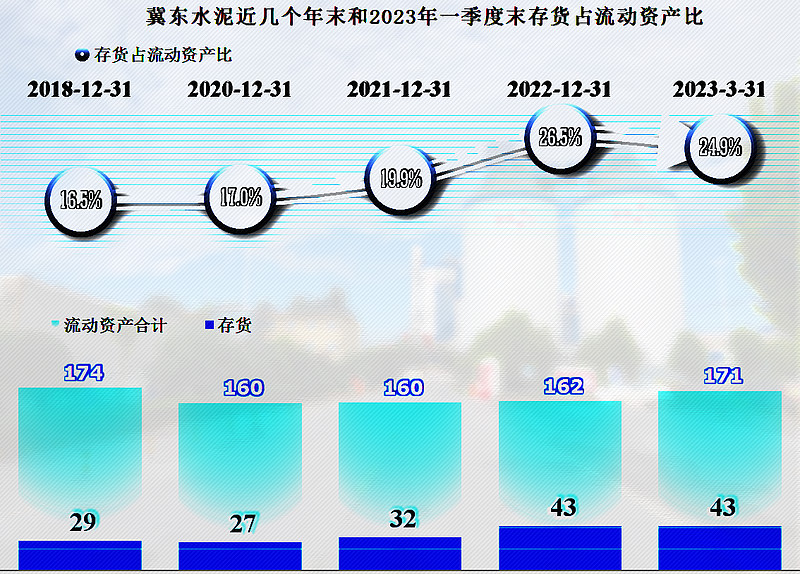

最大的流动资产就是货币资金,然后是存货和应收类的业务款项,除存货略高以外,质量相当好。最大的流动负债是“应付票据及应付账款”,然后是两项短期有息负债。如果后续存货变现和回款正常,并没有明显的短期偿债风险。

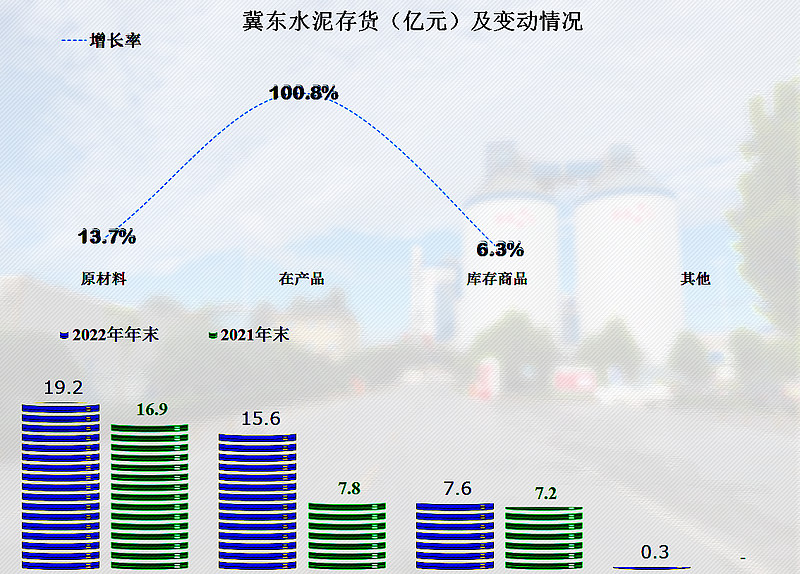

2022年末和2023年一季度末,存货规模增长明显,占流动资产比明显上升,看起来似乎是存货积压滞销了。

有趣的是,他们的库存商品占比较少,同比增长也不大,主要是原材料和在产品在增长。这就不好评价了,难道他们预判后续市场会大幅增长,还在大量备料?

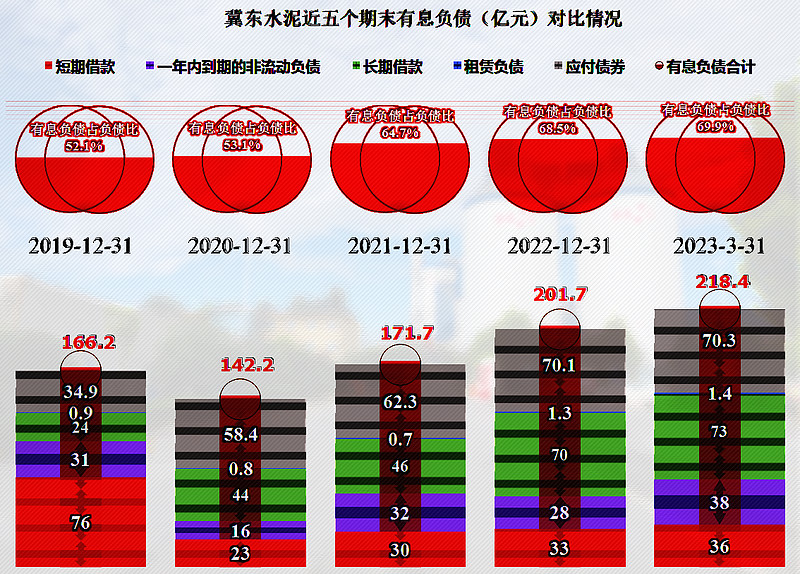

冀东水泥在2020年末有息负债下降后,近两年又开始了增长,200亿出头的水平,其实是他们可以承受的范围,虽然有压力,但并不太大,至少比行业一哥要小很多。但是,如果看到其在营收规模上的差距和整个行业的严峻环境,又感觉不是那么轻松了。

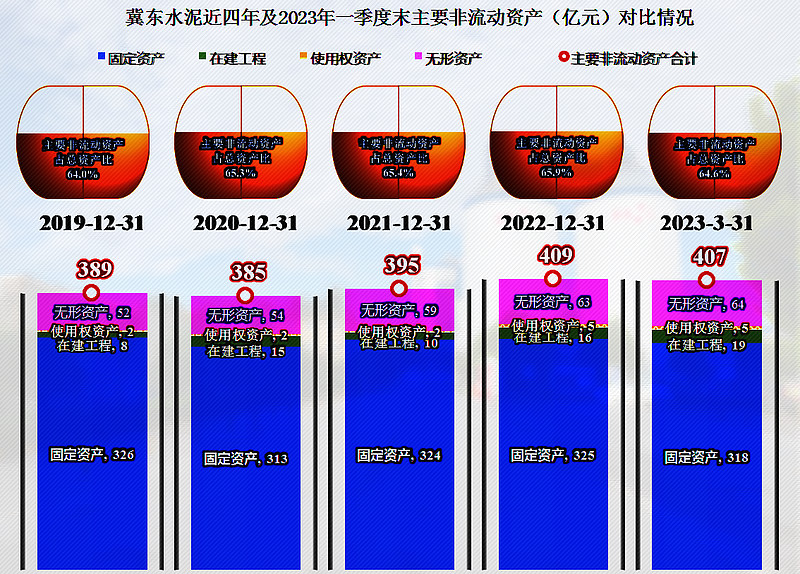

冀东水泥的经营性长期投资的增长并不大,与其近年来的投资规模较小有关,在无形资产上,其投资也不大。2022年末63亿元的无形资产中,采矿权仅为22亿元,同比增长了2亿元,并没有与龙头们大量去争夺采矿权这类资源。

冀东水泥近年来采取了相对保守的战略,主要经营思路是“稳”,在2021年这波行业下行中,其表现优于头部的两家同行。但后续的市场似乎更加严峻,下一步怎么发展,还需要继续观察。

声明:以上为个人分析,不构成对任何人的投资建议!