穿林打叶

市场风云诡变,需要专业、专注以及平和心态应对;关注“周复盘”,投机寻线索,八卦找素材,知其所以然

甲辰龙年,身体安康,万事顺意,以稳为主![]()

周概览

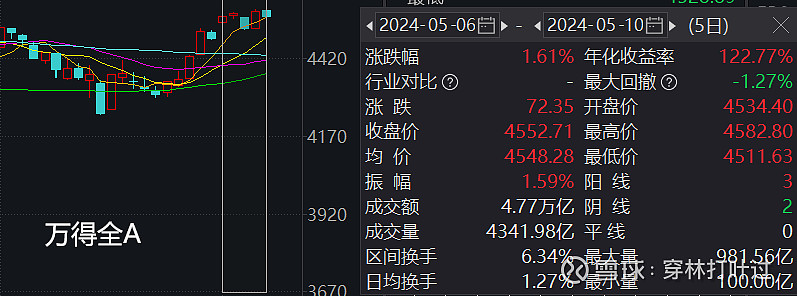

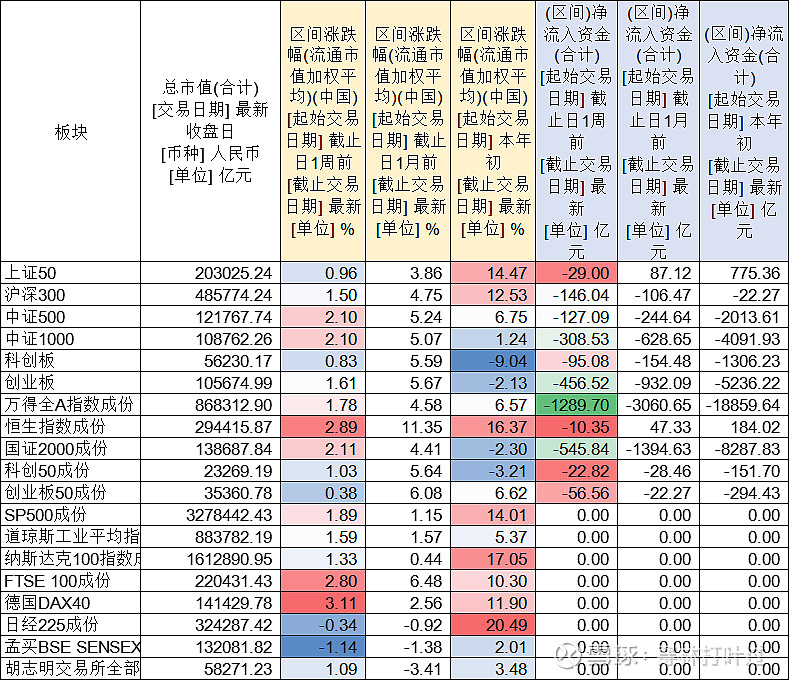

2024第18周,涨1.61%,日均成交量约9540亿元(前值11250亿元),价升量跌。盘面上。指数层面 万得全A成分涨1.78%,本周国证2000领涨2.11%,中证500、中证1000次之,科创板与上证50虽收得正收益,但涨幅落后。资金面,全A净流入亿元-1289亿元(前值流入-19.78亿元),较上周有所放大。本周资金面偏好整体偏弱,全部板块呈现资金净流出,其中恒生、双创50以及上证50小幅流出,国证200虽涨幅居前,但资金依旧诚实,流出持续居前。

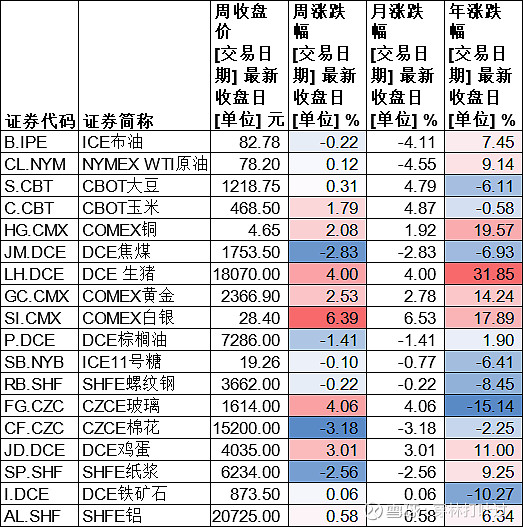

商品方面。本周贵金属涨幅良好,白银涨幅居前超6%,黄金上涨2.53%,铜2.08%,分析师持续看好贵金属上涨,需关注。养殖业涨幅明显,生猪、鸡蛋涨幅超过3%,前提提示猪肉,现在看依然值得留意;原油小幅震荡,由于库存增加,欧佩克很可能在6月份延长减产措施,分析师看布伦特原油在75-90美元/桶。本周焦煤调整。

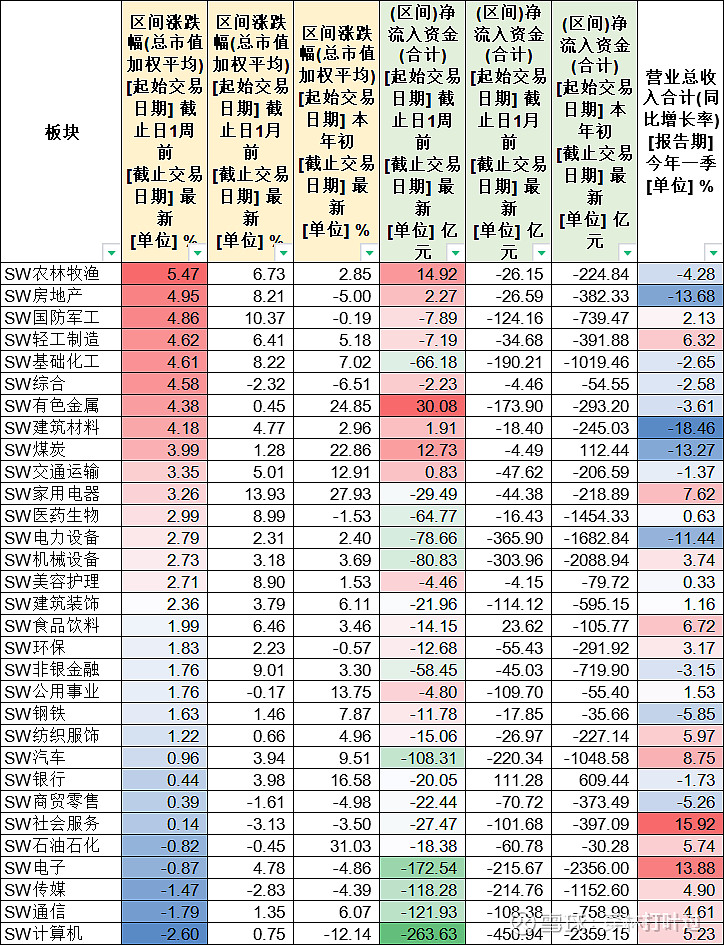

行业涨跌幅。本周申万二级31个行业中26 个行业上涨(上周24个)。行业风格上,农林牧渔、房地产、国防军工等——涨幅居前(平均超5%);计算机、通讯、传媒等——调整居前(平均近-1.9%,重回跌幅前列)。行业资金偏好方面。6个行业呈现周资金净流入(上周为16个),资金偏好收窄,其中有色金属、农林牧渔、煤炭等——获得资金偏好;计算机、电子、通讯等——持续被资金嫌弃。

主题指数 周涨跌幅表现上仓储物流、农产品、地产等表现出色,黄金重回升势,人工智能、网络游戏、量子计算等表现落后。

整体上,市场交易 确定性逻辑如红利品种依然存在,5月依旧是重点关注点;另外消息和周期品影响,贵金属、军工、养殖、船运、化工等涨幅明显,短期或仍有机会;部分受到政策消息刺激对线出现一定涨幅如地产、家电等;受到季报表现的绩优成长,以及超跌反弹影响,医药生物表现良好。以上逻辑短线仍留意。另外,香港市场持续关注。

周消息面汇总:

环境方面——俄举行非战略核武器演习,美暂停供火,巴 以和谈破裂,红海危机解决再延期,区域局势震荡持续;地磁暴、新冠变体出现,密切留意。

海外——美利是否调整,联储反复试探;关心利率的同时,贸易争端似乎又起。

国内—— 领导出访欧洲躲过,保持与美联系;李总理调研后强调,要立足资源禀赋培育壮大特色优势产业,提高对内对外开放水平,似乎给出了行动的方向,

行业&公司——地产政策不断出台,现除了一线外局部放开外,主要区域已取消限购措施,深圳发布城中村改造意见,市场反应灵敏;新能源方面,工信发布征求意见,引导锂电池减少单纯扩大产能同时需重视研发,同时深圳提出氢能发展计划;消费方面,白酒提价,深圳调整新能源小汽车增量指标申请,苹果换不锈钢壳国内环宇数控应关注,胖东来帮扶永辉超市;人工智能方面,苹果通过大模型优化智能语音系统,未来人工智能在云端使用,三星计划自研GPU芯片;新能源车方面,比亚迪计划投资欧洲争取第一。

数据——整体差强人意。PMI同比涨3%,PPI同比下降2.5%。汽车经销商库存不景气,乘用车整体下降5.7%、房地产销售低迷,同比降44%。同时,一季度手机出货量6000+万部,同比增速7.4%,挖掘机同比增0.27%,充电桩4月新增同比47%。

操作上。上周预判延续强势,本周得以认证。全A价升量跌,预计下周市场或遇到阻力。

展望市场,政策发布及竞争扰动 的如设备更换、以旧换新、低空经济、AI+、量子计算、可控核聚变等仍可关注,同时年报季报以及新技术发布等公司可中线关注。短线上,港股科技医药持续关注,猪肉股、航运、半导体、实体清单事件或引发的材料端涨价等反制以及超跌地产可适当关注,同时需留意监管处罚的中信、东莞、国信以及因瑞丰达而受牵连的如招商等券商表现。

对于有资金的人来说,整体不悲观!审慎者可选固收理财或债券,稳健者可选低估值板块(以ETF指数或指数增强为首选),乐观者适当关注政策引导、经营数据改善、受益于消息刺激的板块,红利策略、绩优成长、超跌反弹仍为主线,细分需持续关注如家电、数字化、数控、充电桩、军工、AI+、量子信息、核能、新材料等。

亲爱的宝贝,如果你能活着,一定要记住我爱你——汶川妈妈

热门话题:

中远海控、“实体清单”、胖东来永辉超市、环宇数控、资金环境向好港股、证券处罚、百度副总离职、瑞丰达资产跑路、地磁暴

第一部分——消息汇总

第二部分——重点指数、商品、汇率及行业

1、主要宽基指数

2024第18周,涨1.61%,日均成交量约9540亿元(前值11250亿元),价升量跌。

盘面上。指数层面 万得全A成分涨1.78%,本周国证2000领涨2.11%,中证500、中证1000次之,科创板与上证50虽收得正收益,但涨幅落后。

资金面,全A净流入亿元-1289亿元(前值流入-19.78亿元),较上周有所放大。本周资金面偏好整体偏弱,全部板块呈现资金净流出,其中恒生、双创50以及上证50小幅流出,国证200虽涨幅居前,但资金依旧诚实,流出持续居前。

2、商品

商品方面。本周贵金属涨幅良好,白银涨幅居前超6%,黄金上涨2.53%,铜2.08%,分析师持续看好贵金属上涨,需关注。养殖业涨幅明显,生猪、鸡蛋涨幅超过3%,前提提示猪肉,现在看依然值得留意;原油小幅震荡,由于库存增加,欧佩克很可能在6月份延长减产措施,分析师看布伦特原油在75-90美元/桶。本周焦煤调整。

3、人民币汇率

美元指数回落,周涨0.23%,收报105.3277点。

美元兑离岸人民币指数 周涨0.6%,收报7.2344点,人民币表现略有压力。日央行干预效果不明显,美元兑日元上涨1.83%,收报155.7780点。

4、行业

行业涨跌幅。本周申万二级31个行业中26 个行业上涨(上周24个)。行业风格上,农林牧渔、房地产、国防军工等——涨幅居前(平均超5%);计算机、通讯、传媒等——调整居前(平均近-1.9%,重回跌幅前列)。

行业资金偏好方面。6个行业呈现周资金净流入(上周为16个),资金偏好收窄,其中有色金属、农林牧渔、煤炭等——获得资金偏好;计算机、电子、通讯等——持续被资金嫌弃。

整体上,市场交易 确定性逻辑如红利品种依然存在,5月依旧是重点关注点;另外消息和周期品影响,贵金属、军工、养殖、船运、化工等涨幅明显,短期或仍有机会;部分受到政策消息刺激对线出现一定涨幅如地产、家电等;受到季报表现的绩优成长,以及超跌反弹影响,医药生物表现良好。以上逻辑短线仍留意。另外,香港市场持续关注。

5、主题指数

主题指数 周涨跌幅表现上仓储物流、农产品、地产等表现出色,黄金重回升势,人工智能、网络游戏、量子计算等表现落后。

第三部分——部分个股数据

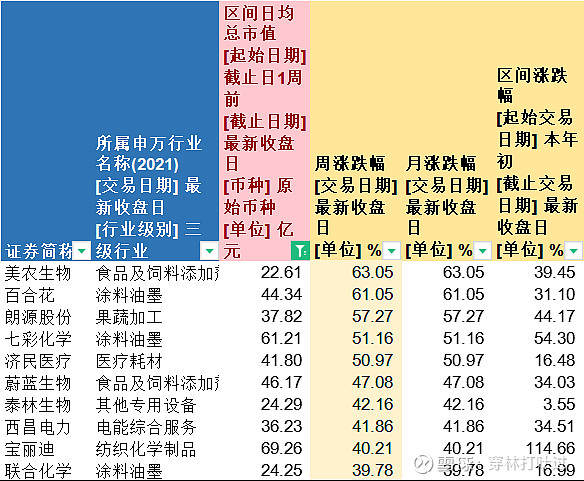

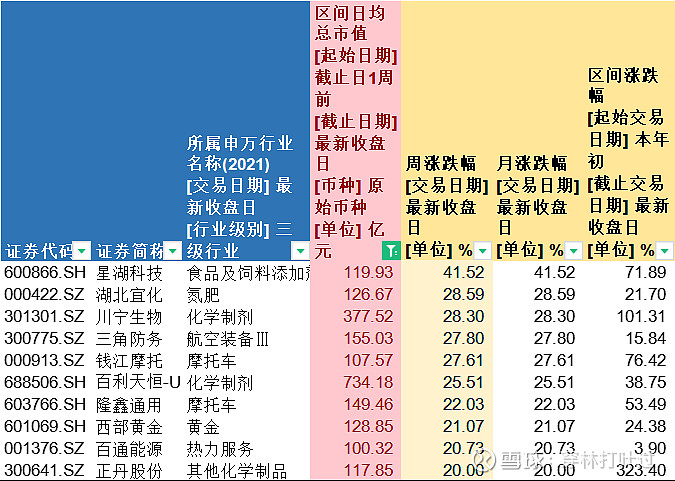

1、个股周涨幅居前

备注:100亿以下周领涨

备注:100亿以上周领涨

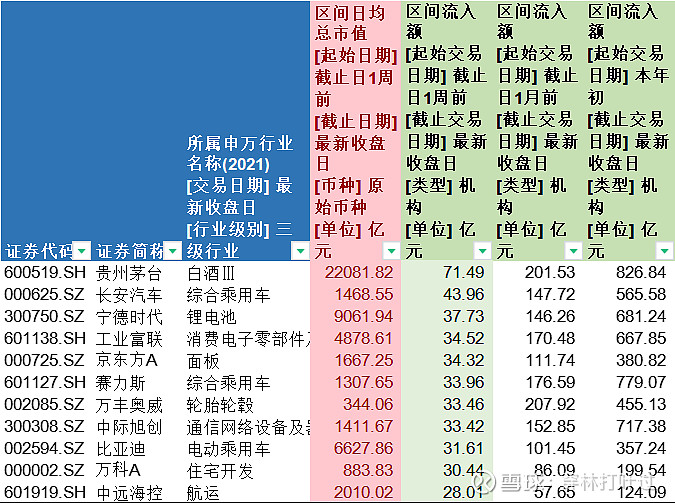

2、区间流入额资金流入3770亿元。(前值4519亿元)

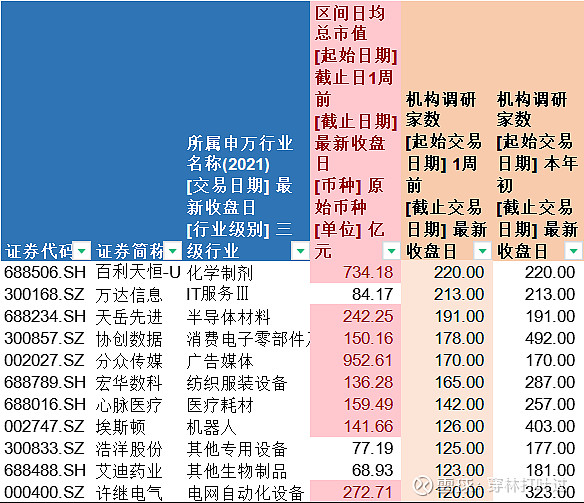

3、机构调研数

本周机构调研7349家(上周9732家,机构调研积极性较高),其中机构走访居前的有:

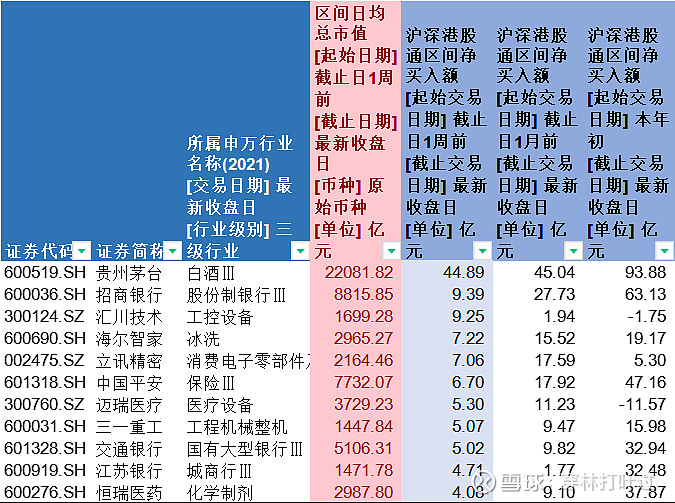

4、沪深港通周净买入居前

北向资金周净买入额64.31亿元(上周250亿元),其中流入居前的公司有:

健康、平安

20240512