穿林打叶

市场风云诡变,需要专业、专注以及平和心态应对;关注“周复盘”,投机寻线索,八卦找素材,知其所以然

甲辰龙年,身体安康,万事顺意,以稳为主![]()

周概览

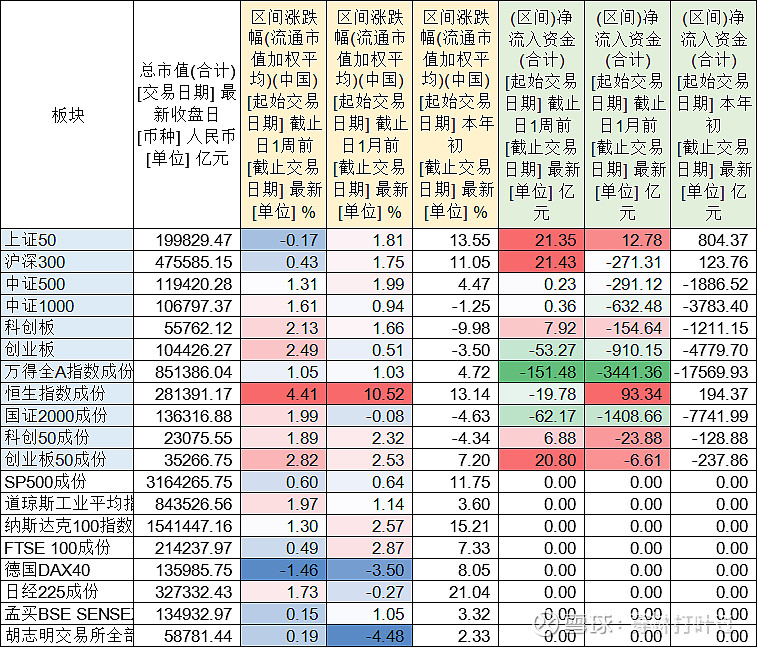

2024第17周,涨1.19%,日均成交量约11250亿元(前值8540亿元),价量齐升。盘面上。指数层面 万得全A成分涨1.05%,恒生指数(涨4.41%)再次领涨,科创板、创业板紧随其后涨幅居前(与上周类似),仅上证50周度小幅调整。4月结束,主要指数除了国证2000外都至少收得个正收获,4月的惊喜属于恒生。资金面,全A净流入亿元-19.78亿元(前值流入-3.44亿元),虽较上周有所放大,但这个体谅对于大A应该是洒洒水了。本周资金面依然青睐中大盘,上证50、沪深300资金流入居前,值得留意的是创业板流入20亿。月度观察,全A流出3441亿元,较3月明显收窄,资金偏好上,恒生与上证50被呵护,以国证2000为代表的小盘流出压力较大。

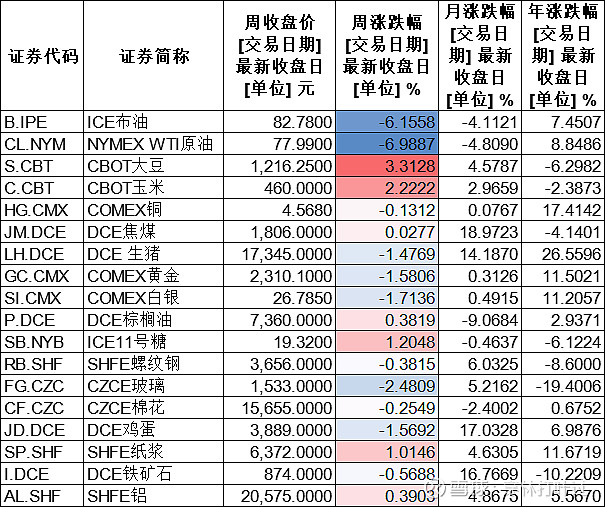

商品方面。本周农产品有所涨幅,大豆玉米小幅表现。原油调整明显,黄金、白银均有所调整。另外生猪、鸡蛋继续探底。

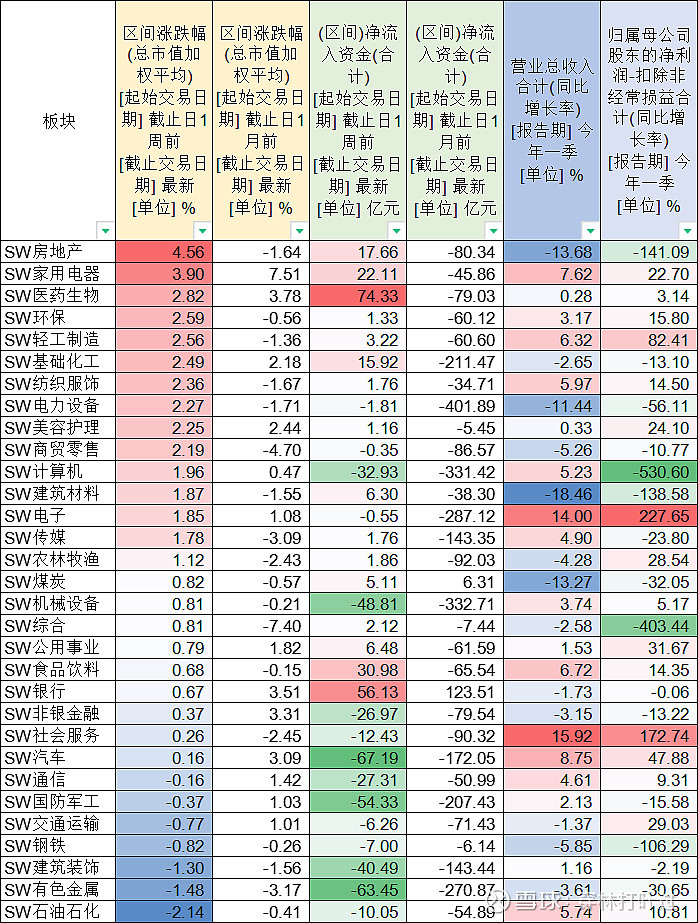

行业涨跌幅。本周申万二级31个行业中24 个行业上涨(上周21个)。行业风格上,房地产、家用电器、医药生物等——涨幅居前(平均超3%);石油石化、有色金属、建筑装饰等——调整居前(平均近-1.6%)。月度的表现上,4月涨幅居前的为家用电器、医药生物、银行、非银金融和汽车等板块,受到政策引导市场反应敏锐;综合、商贸零售、有色金属等回落明显。

行业资金偏好方面。16个行业呈现周资金净流入(上周为11个),资金节前积极,其中医药生物、银行、食品饮料等——获得资金偏好;汽车、有色金属、国防等——被资金嫌弃。4月的资金净流入行业为银行和煤炭,其他行业净流出,也反应了当下资金的风险偏好降低,确定性是交易大逻辑,3月流入居前的石油石化有所回落,另外医药生物流出有所收窄,其他行业净流出与一季度相似。

整体上,市场交易确定性逻辑依然存在,短线资金阶段性围绕财报数据、政策引导找寻投资机会,而资金面生物医药被关注,值得短线留意。另外结合季报数据,可做投资参考,具体见下图。

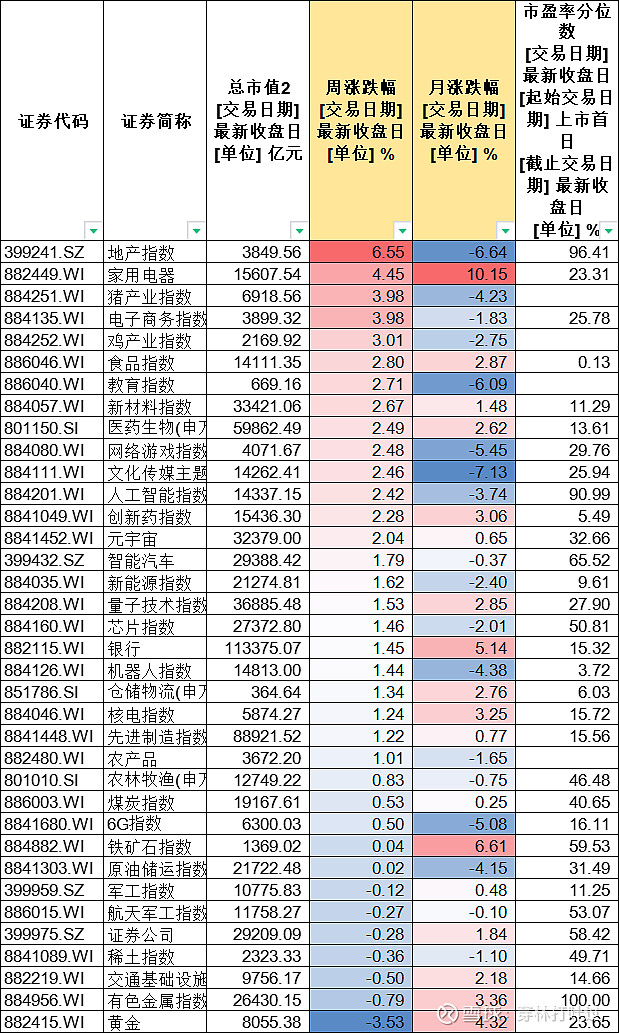

主题指数 周涨跌幅表现上地产、家电、猪产业等受到政策预期引导以及周期影响,本周表现出色,上两周表现强劲的黄金本周领跌,等表现较弱。从月度指标看,4月的家电领涨市场、铁矿石、银行、黄金紧跟其后,政策引导、交易确定性、周期上涨、避险为主要交易策略。

周消息面汇总:

环境方面——印度极端高温、湖广强降雨不断,法国冰雹、太阳耀斑等天气异常增多;巴以重启和谈虽困难重重,边际趋于稳定;欧洲美国调查中企增多。

海外——美非农就业人口不及预期,降息预期提前

国内—— 政治局会议指出要考前发力,实施好积极财政和稳健货币政策,商务部印发数字上午行动计划,中基协发布私募基金运作指引差异化规范要求。

行业&公司——关于设备更新依旧换新,房、老旧蓄电池政策频出,格力积极出台政策推动;地产,各地相继出台取消限购政策;新能源车,自动驾驶受关注,汽车数据处理4项安全要求特斯拉满足,各大车企4月业绩亮眼,比亚迪假期大幅度促销;钢铁协会表态钢材供强需弱,结构上制造业用钢占比提升;航天新动向,嫦娥六号探测器发射成功;上市公司年报数据披露完毕,2023全A营收72.69万亿,归母净利润5.21万亿,同比0.87%,-0.76%;伯克希尔•哈撒韦年度股东大会正式举行。

数据——一季度电子信息制造业增加值、软件业务收入、文化企业实现营业收入、公路货运量、国内出游人次与消费、销售彩票,同比正增长。1-4月百强房企销售同比下降46.8%。

操作上。上周预测风格延续,建议考虑到市场情绪多变也不建议盲目持仓过节。五月,预计市场交易风格延续大盘强势,交易确定与高分红策略依然有效,五月投资标的方面应该远离年报业绩临近退市风险、交易不活跃以及审计意见问题个股,同时事件性因素可能会扰动华为智能驾驶、通讯出口等板块。

展望市场,政策发布及竞争扰动 的如设备更换、以旧换新、低空经济、AI+、量子计算、可控核聚变等仍可关注,同时年报季报以及新技术发布等公司可关注,同时短线上,猪肉股、半导体以及超跌地产可适当关注。

对于有资金的人来说,建议不改,整体不悲观!审慎者可选固收理财或债券,稳健者可选低估值板块(以ETF指数或指数增强为首选),乐观者适当关注政策引导、经营数据改善、受益于消息刺激的板块,如家电、数字化、数控、充电桩、军工、AI+、量子信息、核能、新材料等。

试着回顾一下自己人生的道路,今天就开始走上这个目标的道路,去找到你想要的这个目标,找到跟你志同道合的人,这个路上可能会有些困难,但是你只要有足够的自信、足够的决心,你是会到达那个成功的彼岸的。——巴菲特 2024股东大会

热门话题:

日央行干预、美 经济不 及 预期、五一假期、FSD、上市审核规则和私募基金指引、年报季报、伯克希尔•哈撒韦年度股东大会

第一部分——消息汇总

第二部分——重点指数、商品、汇率及行业

1、主要宽基指数

2024第17周,涨1.19%,日均成交量约11250亿元(前值8540亿元),价量齐升。盘面上。指数层面 万得全A成分涨1.05%,恒生指数(涨4.41%)再次领涨,科创板、创业板紧随其后涨幅居前(与上周类似),仅上证50周度小幅调整。4月结束,主要指数除了国证2000外都至少收得个正收获,4月的惊喜属于恒生。资金面,全A净流入亿元-19.78亿元(前值流入-3.44亿元),虽较上周有所放大,但这个体谅对于大A应该是洒洒水了。本周资金面依然青睐中大盘,上证50、沪深300资金流入居前,值得留意的是创业板流入20亿。月度观察,全A流出3441亿元,较3月明显收窄,资金偏好上,恒生与上证50被呵护,以国证2000为代表的小盘流出压力较大。

2、商品

商品方面。本周农产品有所涨幅,大豆玉米小幅表现。原油调整明显,黄金、白银均有所调整。另外生猪、鸡蛋继续探底。

3、人民币汇率

美元指数回落,周涨-0.95%,收报105.0851点。

美元兑离岸人民币指数 周涨-1.06%,收报7.1916点。日央行干预,美元兑日元上涨-3.38%,收报152.9745点。

4、行业

行业涨跌幅。本周申万二级31个行业中24 个行业上涨(上周21个)。行业风格上,房地产、家用电器、医药生物等——涨幅居前(平均超3%);石油石化、有色金属、建筑装饰等——调整居前(平均近-1.6%)。月度的表现上,4月涨幅居前的为家用电器、医药生物、银行、非银金融和汽车等板块,受到政策引导市场反应敏锐;综合、商贸零售、有色金属等回落明显。

行业资金偏好方面。16个行业呈现周资金净流入(上周为11个),资金节前积极,其中医药生物、银行、食品饮料等——获得资金偏好;汽车、有色金属、国防等——被资金嫌弃。4月的资金净流入行业为银行和煤炭,其他行业净流出,也反应了当下资金的风险偏好降低,确定性是交易大逻辑,3月流入居前的石油石化有所回落,另外医药生物流出有所收窄,其他行业净流出与一季度相似。

整体上,市场交易确定性逻辑依然存在,短线资金阶段性围绕财报数据、政策引导找寻投资机会,而资金面生物医药被关注,值得短线留意。另外结合季报数据,可做投资参考,具体见下图。

5、主题指数

主题指数 周涨跌幅表现上地产、家电、猪产业等受到政策预期引导以及周期影响,本周表现出色,上两周表现强劲的黄金本周领跌,等表现较弱。从月度指标看,4月的家电领涨市场、铁矿石、银行、黄金紧跟其后,政策引导、交易确定性、周期上涨、避险为主要交易策略。

第三部分——部分个股数据

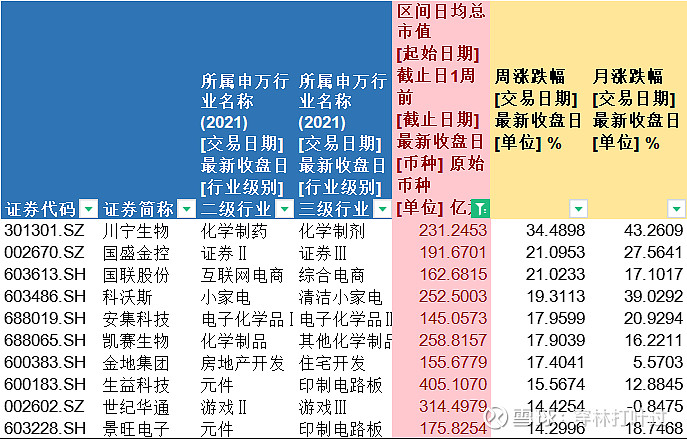

1、个股周涨幅居前

备注:100亿以下周领涨

备注:100亿以上周领涨

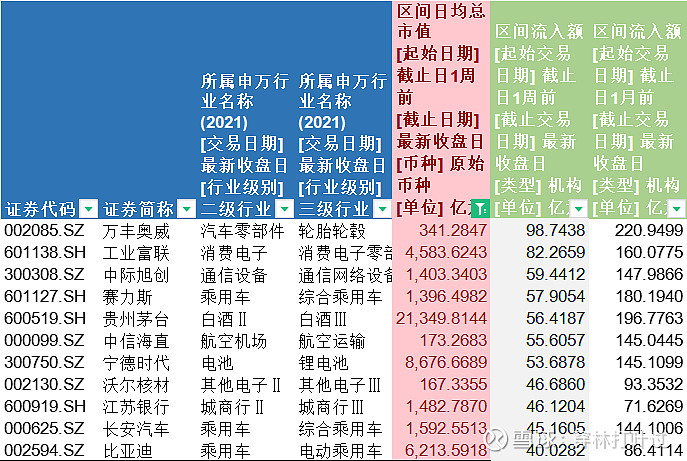

2、区间流入额资金流入4519亿元。(前值3816亿元)

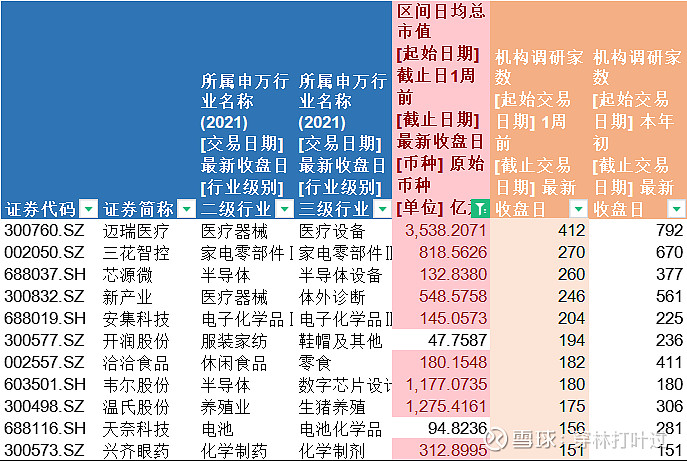

3、机构调研数

本周机构调研9732家(上周17205家,机构调研积极性大增),其中机构走访居前的有:

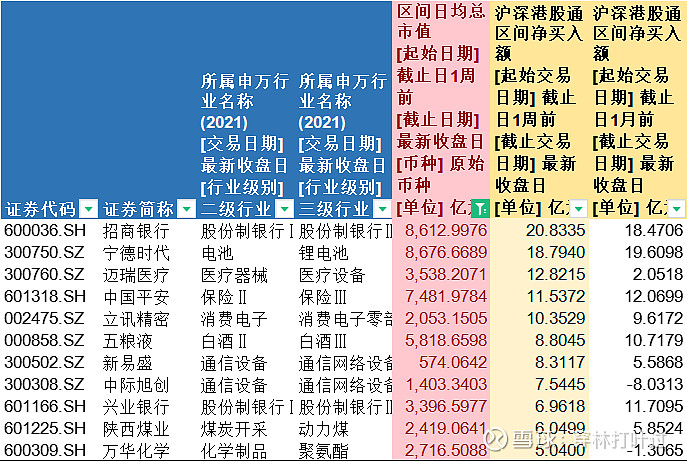

4、沪深港通周净买入居前

北向资金周净买入额250亿元(上周187亿元),其中流入居前的公司有:

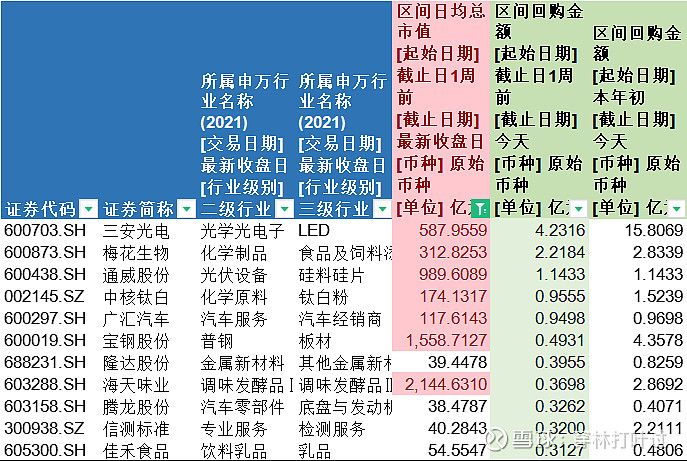

5、周回购

上市公司回购金额16.9亿元(上周21.16亿元),周回购居前的有:

健康、平安

20240505