穿林打叶

市场风云诡变,需要专业、专注以及平和心态应对;关注“周复盘”,投机寻线索,八卦找素材,知其所以然

甲辰龙年,身体安康,万事顺意,以稳为主![]()

周概览

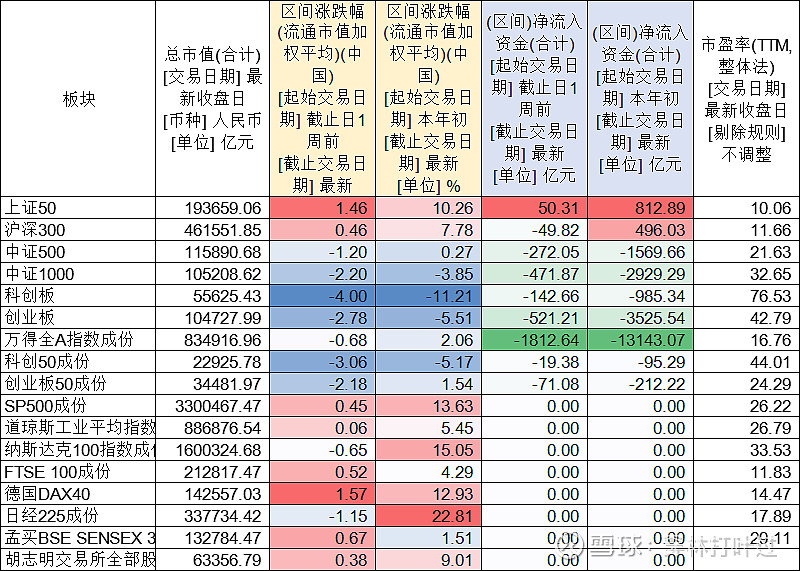

2024第12周,周涨-1.45%,约9400亿元(前值10823亿元)。盘面上,全A成分有所回落。具体在指数层面,万得全A成分涨-0.68%,上证50、沪深300上涨,创业板、科创板、中证1000等中小盘下跌超过2%。海外市场德国指数上涨,日经、纳斯达克下调。另外恰逢一季度收尾,回看一季度国能指数,整体上大盘强而小盘差强人意,其中上证50上涨10.26%,同属于上海板块的科创板下跌11%,万得全A一季度上涨2%,收货上涨。资金面,全A净流入亿元-1812.64亿元(前值流入-2064亿元),净主动成交卖出者维持高位。资金偏好上,上证50流入50亿元,创业板、中证1000引领资金流出。回看一季度净流入情况,万得全A净流入-13143亿元,上证50、沪深300净流入812亿元、496亿元,创业板、中证1000净流出居前,中小盘表现不佳。

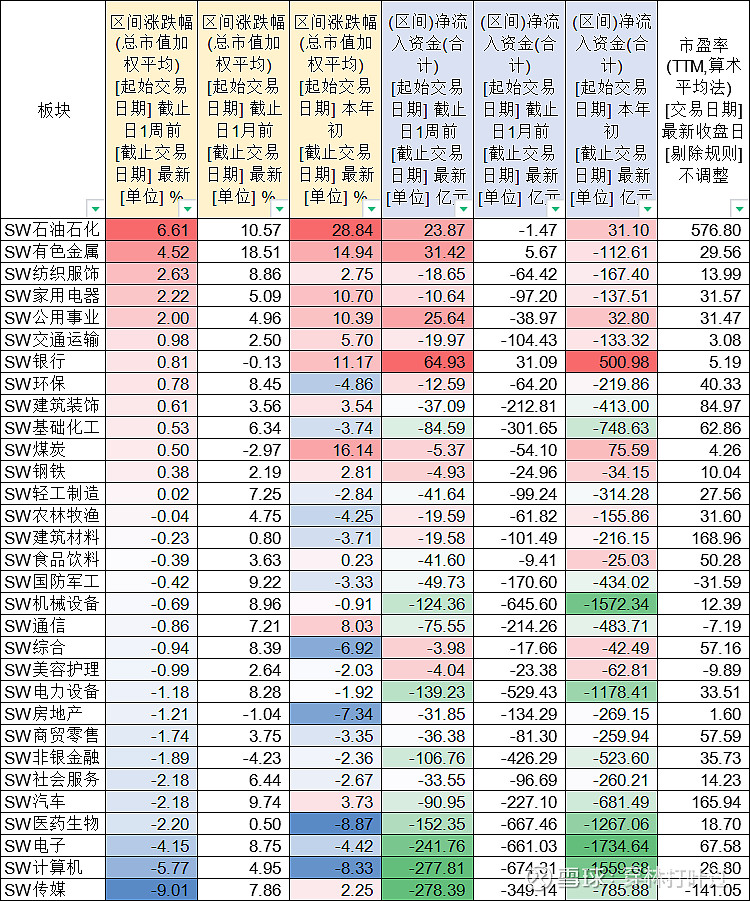

行业涨跌幅。本周申万二级31个行业中 13个行业上涨(上周14个)。行业风格上,石油石化、有色金属、纺织服饰、家用电器等——涨幅居前;传媒、计算机、电子、医药生物等——涨幅较弱。 回看2024年一季度14个行业涨幅为正,其中 石油石化(28%)、煤炭(16%)、有色金属(14%)、银行(11%)——季度涨幅居前;医药生物(-8.8%)、计算机(-8.3%)、房地产(-7.3%)、综合(-6.9%)、环保(-4.8%)——季度跌幅居前。季度表现上资源类公司表现强劲。行业资金偏好方面。4个行业呈现周资金净流入(上周为2个),其中银行、有色金属、公共事业、石油石化——获得资金偏好;传媒、计算机、电子、医药生物等——资金净流出。季度表现上,同样4个行业净流入为正,其中 银行(500亿元)、煤炭(75亿元)、公共事业(32亿元)、石油石化(31亿元)——季度净流入居前; 电子(-1734亿元)、机械设备(-1572亿元)、计算机(-1559亿元)、医药生物(-1267亿元)、电力设备(-1178亿元)——季度净流出居前。资金面季度表现上,金融与资源类等周期与稳健行业受到市场偏爱,阶段强势的TMT、医药收到市场冷落。

消息面。环境方面——俄 乌谈判存可能,恐 怖主义消息频。海外——欧降息节奏预期快,美不急于降,337调查多家中企涉案。

国内——中国发展高层论坛、博鳌论坛胜利召开,国务院推动工作会议强调,扎实推进设备更新、消费品以旧换新、回收循环利用、标准提升四大行动,国务院国资委遴选启航企业,培育发展新质生产力,重点布局人工智能、量子信息、生物医药等新兴领域。

行业&公司——四部门印发《通用航空装备创新应用实施方案(2024-2030年)》航空经济引关注;上海牵头投促大会给钱给力引资源;2023智能手表销量下滑,机构预测2024年有望5%增长;公募基金2023年净利润-4347亿元,资管行业遇寒潮;IPO持续收紧,一季度26家,预计今年也就100家,同比大幅下滑;新能源车硝烟弥漫,固态电池、卷王小米、出台设厂消息一浪胜一浪,新能源车大时代帷幕拉开;人工智能方面1000亿美元建造“星际之门”(Stargate)AI超级计算机,AI赛道持续火爆;地产大佬万达商管获投600亿元。

数据——1-2电信业务收入、1-2发电装机容量、2023白酒批发价格、2023食材消费市场规模、1-2工业企业利润、2023云服务市场、1-2电子信息制造业、2023登记无人机等指标增长;2月手机出货量、2月中国品牌车用车销售量同比、2月彩票销售同比指标下降。

操作上。上两期提示短线谨慎,资金面分期较大,本周市场小幅回调,虽然指数回调不明显,但持仓者怕是感受不算很好,毕竟大家持有上证50的还是少数吧。即使盘面上不强,仍建议有资金的人3000点以下不慌,积极者可以关注进场,政策导向的设备更换、以旧换新、低空经济等以及人工智能、量子信息、生物医药等新兴领域值得重点关注,长期资金的进场、救 市的决心甚至经济复苏期等因素,都不支持悲观哈,在此提示。短线操作上,虽然度过1季度末翘尾收红,但成交量、资金净流入、净买入额等指标周度变化不佳,预计下周短暂延续上攻后盘面仍旧盘整为主。

对于有资金的人来说,不建议悲观!审慎者可选固收理财,稳健者可选低估值板块(以ETF指数或指数增强为首选),乐观者适当关注政策引导企业数字化、数控、新能源上游、充电桩等板块,军工、AI+、量子信息、创新药等适当关注。

2024 年仍将是全球经济动荡和分化的一年,亚洲经济面临的外部环境依然严峻, 同时需要应对好内部挑战。——博鳌论坛亚洲经济前景及一体化进程 2024 年度报告

热门话题:

油价上涨、黄金价格上涨、SU7、博鳌论坛

第一部分——消息汇总

第二部分——重点指数、商品、汇率及行业

1、主要宽基指数

2024第12周,,周涨-1.45%,日均成交量维持在万亿以上,约9400亿元(前值10823亿元)。

盘面上,全A成分有所回落。具体在指数层面,万得全A成分涨-0.68%,上证50、沪深300上涨,创业板、科创板、中证1000等中小盘下跌超过2%。海外市场德国指数上涨,日经、纳斯达克下调。另外恰逢一季度收尾,回看一季度国能指数,整体上大盘强而小盘差强人意,其中上证50上涨10.26%,同属于上海板块的科创板下跌11%,万得全A一季度上涨2%,收货上涨。

资金面,全A净流入亿元-1812.64亿元(前值流入-2064亿元),净主动成交卖出者维持高位。资金偏好上,上证50流入50亿元,创业板、中证1000引领资金流出。回看一季度净流入情况,万得全A净流入-13143亿元,上证50、沪深300净流入812亿元、496亿元,创业板、中证1000净流出居前,中小盘表现不佳。

2、商品

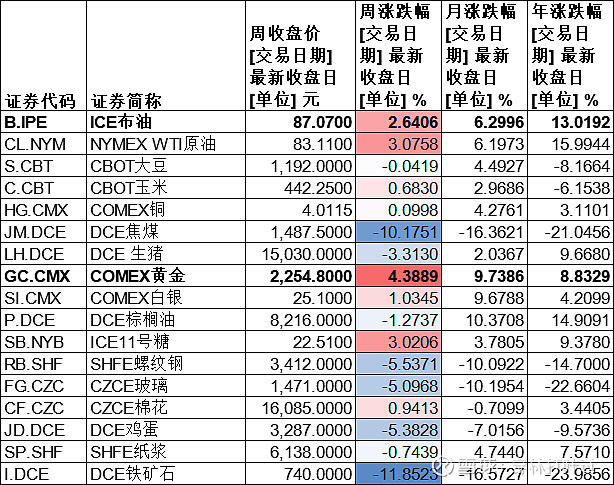

商品方面,原油黄金上涨,分别为2.64%、4.38%。铁矿、焦煤、螺纹钢、玻璃等本周大幅调整。猪肉、鸡蛋价格调整。

3、人民币汇率

美元指数持续上涨,周涨0.07%,收报104.5070点。

美元兑离岸人民币指数 周涨-0.26%,收报7.2575点,持续弱于美元。

4、行业

行业涨跌幅。本周申万二级31个行业中 13个行业上涨(上周14个)。行业风格上,石油石化、有色金属、纺织服饰、家用电器等——涨幅居前;传媒、计算机、电子、医药生物等——涨幅较弱。 回看2024年一季度14个行业涨幅为正,其中 石油石化(28%)、煤炭(16%)、有色金属(14%)、银行(11%)——季度涨幅居前;医药生物(-8.8%)、计算机(-8.3%)、房地产(-7.3%)、综合(-6.9%)、环保(-4.8%)——季度跌幅居前。季度表现上资源类公司表现强劲。

行业资金偏好方面。4个行业呈现周资金净流入(上周为2个),其中银行、有色金属、公共事业、石油石化——获得资金偏好;传媒、计算机、电子、医药生物等——资金净流出。季度表现上,同样4个行业净流入为正,其中 银行(500亿元)、煤炭(75亿元)、公共事业(32亿元)、石油石化(31亿元)——季度净流入居前; 电子(-1734亿元)、机械设备(-1572亿元)、计算机(-1559亿元)、医药生物(-1267亿元)、电力设备(-1178亿元)——季度净流出居前。资金面季度表现上,金融与资源类等周期与稳健行业受到市场偏爱,阶段强势的TMT、医药收到市场冷落。

5、主题指数

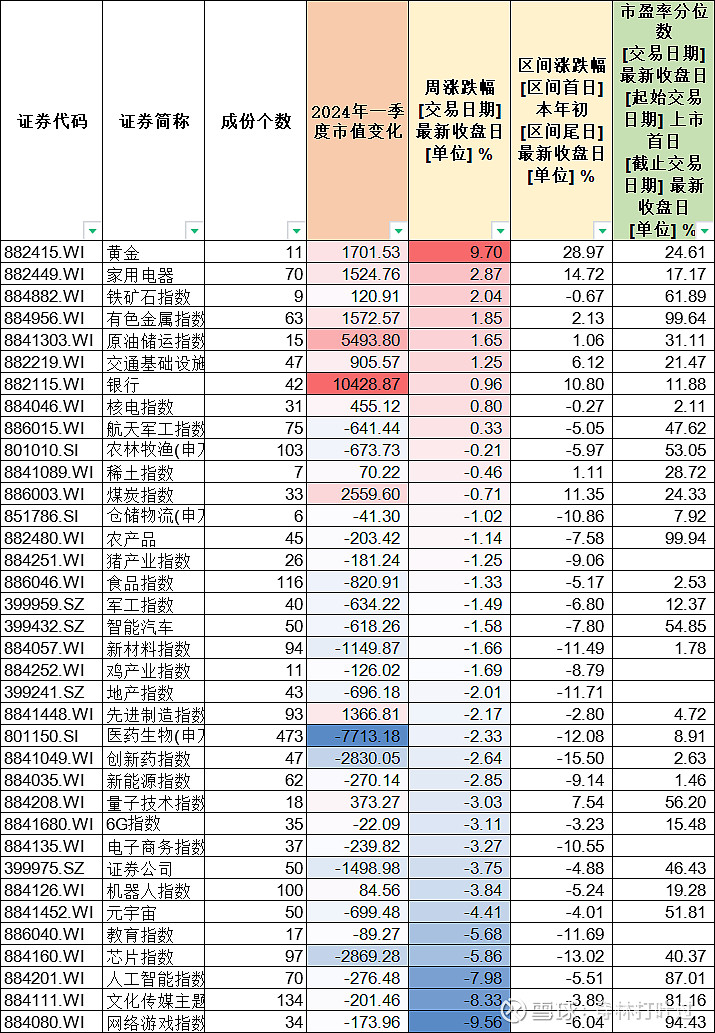

整理部分主题指数板块,对比变化用于实际交易。周涨跌幅表现上,黄金表现一骑绝尘,同时在一季度的表现上,黄金、家用电器、煤炭与银行表现居前,创新药、芯片、医药生物等表现落后。同时对比了板块市值变化数据,银行、原油、煤炭等概念市值较年初大幅增加,医药生物、芯片、创新药、证券公司、新材料等市值缩水严重。关于市值分位数,凌鹏老师说不建议单一使用,那就仅供参考。

第三部分——部分个股数据

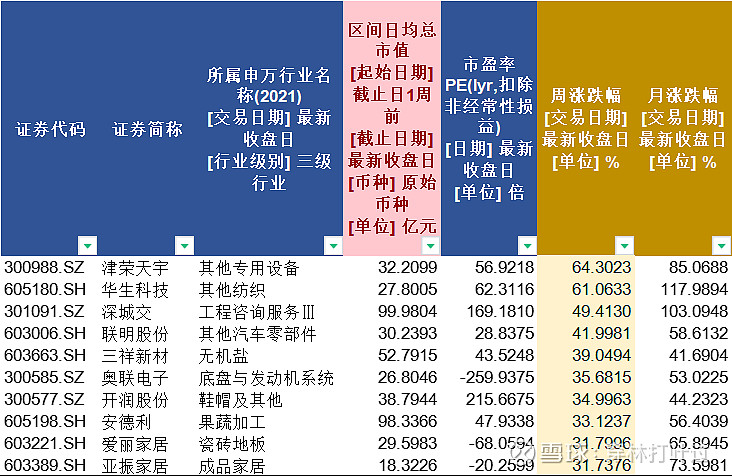

1、个股周涨幅居前

备注:100亿以下周领涨

备注:100亿以上周领涨

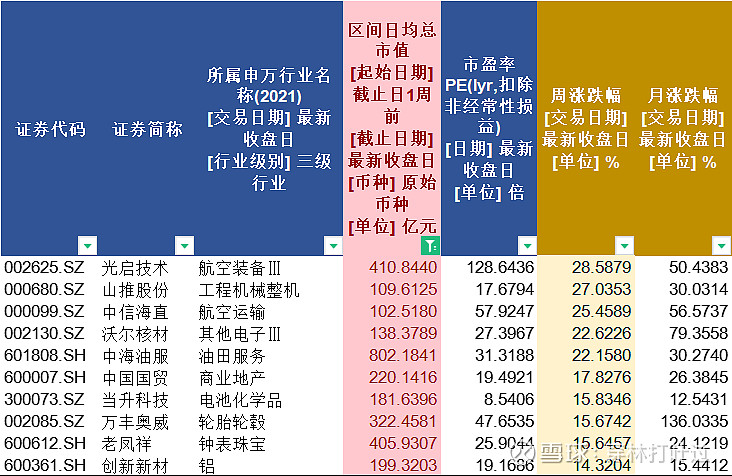

一季度涨幅居前个股

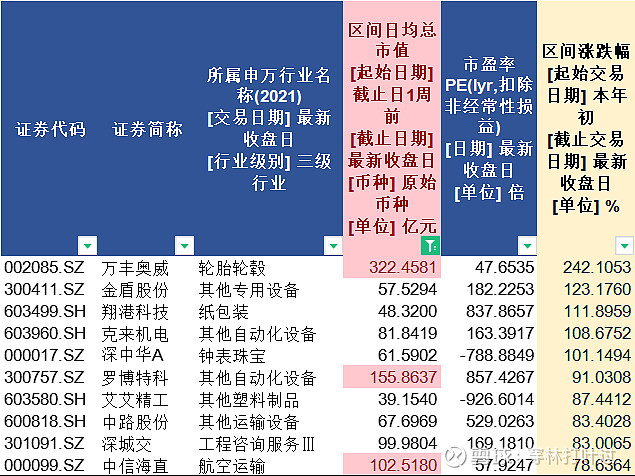

2、区间流入额资金流入4530亿元。(前值5546亿元)

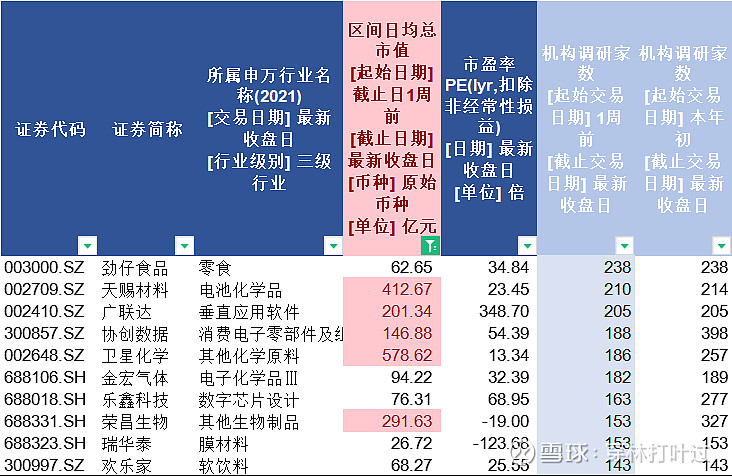

3、机构调研数

本周机构调研4034家(上周2595家),其中机构走访居前的有:

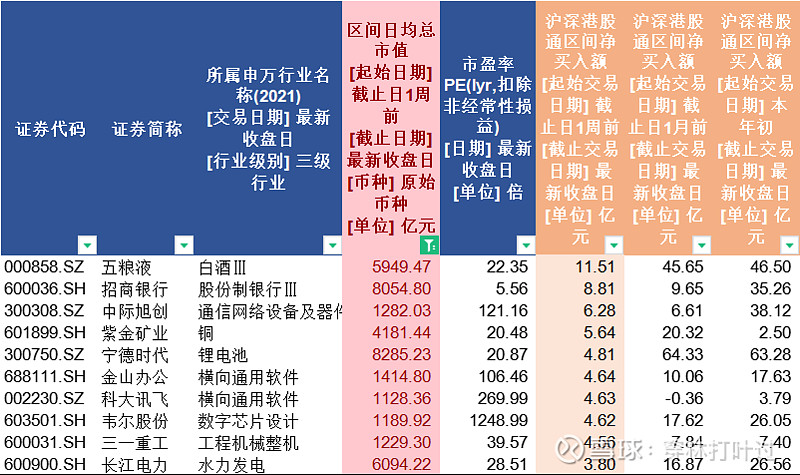

4、沪深港通周净买入居前

北向持续积极,北向资金周净流入33亿元(上周36.47亿元),其中流入居前的公司有:

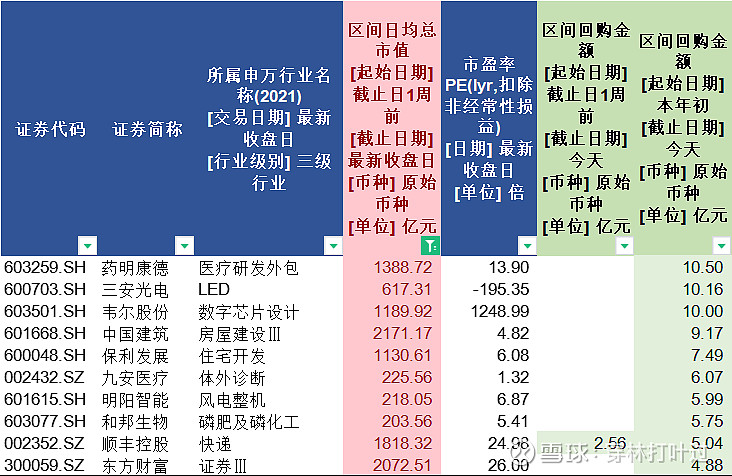

5、周回购

上市公司回购周净流入16.5亿元(上周11.32亿元),2024年回购居前的有:

健康、平安

20240331