穿林打叶

市场风云诡变,需要专业、专注以及平和心态应对;关注“周复盘”,投机寻线索,八卦找素材,知其所以然

甲辰龙年,身体安康,万事顺意,以稳为主![]()

周概览

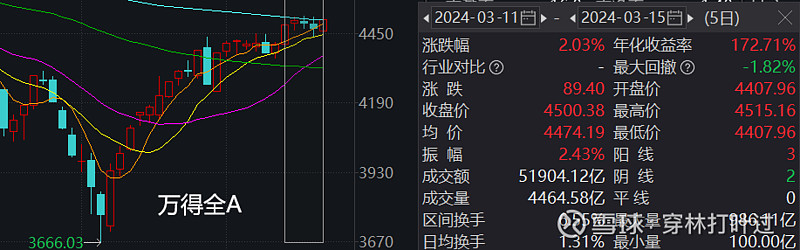

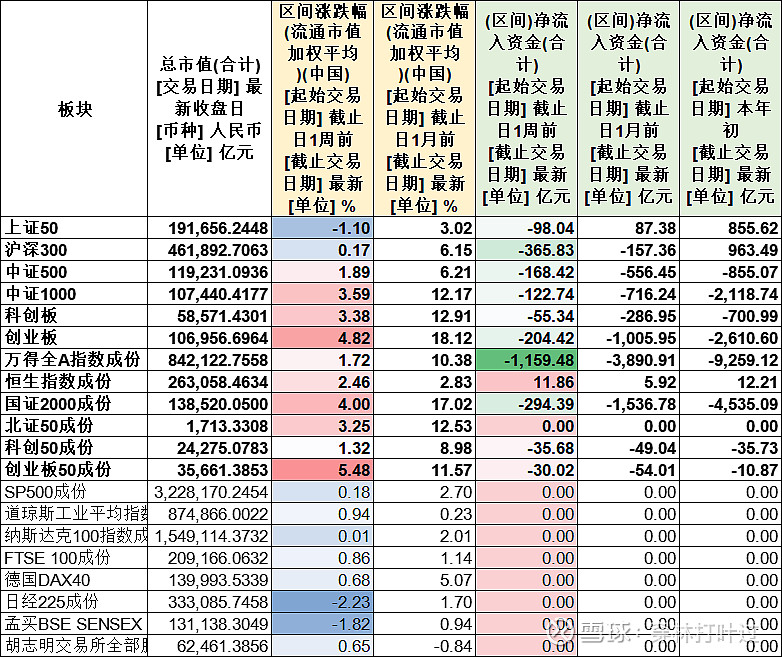

2024第10周,政策周期内市场继续上涨,周涨2.03%,日均成交量放大,约10380亿元(前值9912亿元)。盘面上,全A周震荡上行,维持上周中小强沪深300弱的市场风格,技术上呈现缓步提升形态。具体在指数层面,万得全A成分上涨1.72%,创业板、科创板、国证2000等指数上涨超3%,上证50下跌1.1%。资金面,全A净流入亿元-1159亿元(前值流入-1632亿元),较上周有所收窄。资金偏好上,恒生指数流入11亿元,沪深300、国证2000引领资金流出,维持前期流出形态。

行业涨跌幅。本周申万二级23个行业全部上涨(上周15个)。行业风格上,汽车、有色金属、食品饮料、社会服务、环保等——涨幅居前;涨幅较弱——煤炭、石油石化、银行、通讯等。消息层面受到AI尽头是能源、央企新能源车计划、支持消费以旧换新以及 发改委表态等多重因素刺激新能源车、充电桩、电池等产业链。行业资金偏好方面。7个行业呈现周资金净流入(上周为6个)。食品饮料、汽车、地产——获得资金偏好;计算机、电子、机械设备等——资金净流出。

消息面。环境方面——大宗铜价上涨,引市场关注,邯郸学生案社会关注。海外——美对亚洲首富调查,世界脱钩趋势延续。

国内——两会召开后消息不断,总理调研时强调加强前瞻布局提升算力,推进算法和大数据开发,人工智能多方刺激下明确方向;国务院印发设备更新和消费品以旧换新行动方案,提及具体设备投资规模,其中企业数字化研发设计、数控化方向应关注;证监会发布4项政策文件,市场做空动力减弱,监管二字重点提及;发改委务实支持新能源车发展,打击不正当竞争,央企加快新能源车布局,可关注新能源车上游轮胎、一体化压铸、智能化、充电桩、微电网等方向。

行业&公司——民航局支持低空经济,关注物流智慧化信息化;深圳基础设施2024计划,投降5G、人工智能、云计算,基本明确方向;英伟达表示医疗是下一个黄金赛道,AI在生物技术领域拥有着巨大潜力。

数据——前2个月快递发展指数快速提升;2023年我国汽车召回数量,同比提升49%;2月起重机销售量同比下降43.6%;2月一线新房总成交同比下降66%,二三线同比下降72%。

操作上。市场如醉酒中醒来,早操的哨子已经开始了。近两周的政策发布期,计划的方向渐渐清晰,连续两周的消息面值得关注;短线,当谨慎,区间流入资金活跃而市场净流入为负,说明资金分歧较大。

对于有资金的人来说,不建议悲观!审慎者可选固收理财,稳健者可选低估值板块(以ETF指数或指数增强为首选),乐观者适当关注企业数字化、数控、新能源上游、充电桩等板块,关注3.15提及的食品安全白酒、扣肉香肠水果等。

各部门、各单位要增强“时时放心不下”的责任感,切实转化为“事事心中有底”的行动力,充分调动各方面积极性,进一步提振干事创业精气神,推动各项工作落地落实。——政府工作报告

热门话题:

3.15、数控、企业数字化、人工智能+、新能源车

第一部分——消息汇总

第二部分——重点指数、商品、汇率及行业

1、主要宽基指数

2024第10周,政策周期内市场继续上涨,周涨2.03%,日均成交量放大,约10380亿元(前值9912亿元)。

盘面上,全A周震荡上行,维持上周中小强沪深300弱的市场风格,技术上呈现缓步提升形态。具体在指数层面,万得全A成分上涨1.72%,创业板、科创板、国证2000等指数上涨超3%,上证50下跌1.1%。

资金面,全A净流入亿元-1159亿元(前值流入-1632亿元),较上周有所收窄。资金偏好上,恒生指数流入11亿元,沪深300、国证2000引领资金流出,维持前期流出形态。

2、商品

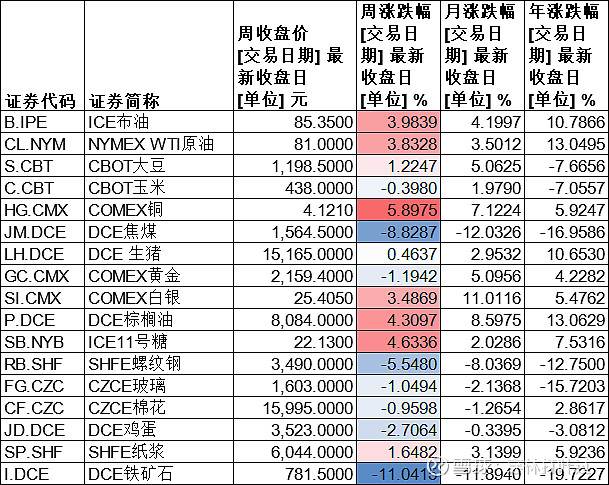

商品方面,原油上涨近4%、黄金调整跌1.19%仍维持高位,本周市场热点关注铜,周大涨5.89%,加工费压缩较为严重,未来产量或减少,自有资源储量丰富、矿山产铜持续放量企业有望受益。另外受地产需求不足及库存过高等因素影响,铁矿、焦煤、螺纹钢下跌。

3、人民币汇率

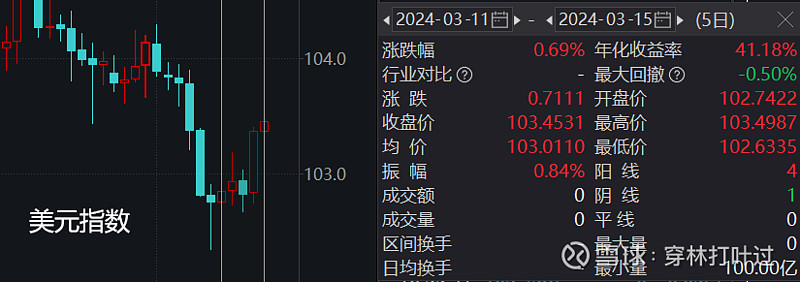

美元指数上涨0.69%,收报103.0110点。

美元兑离岸人民币指数 周涨0.08%,收报7.2064点。

4、行业

行业涨跌幅。本周申万二级23个行业全部上涨(上周15个)。行业风格上,汽车、有色金属、食品饮料、社会服务、环保等——涨幅居前;涨幅较弱——煤炭、石油石化、银行、通讯等。消息层面受到AI尽头是能源、央企新能源车计划、支持消费以旧换新以及 发改委表态等多重因素刺激新能源车、充电桩、电池等产业链。

行业资金偏好方面。7个行业呈现周资金净流入(上周为6个)。食品饮料、汽车、地产——获得资金偏好;计算机、电子、机械设备等——资金净流出。

第三部分——部分个股数据

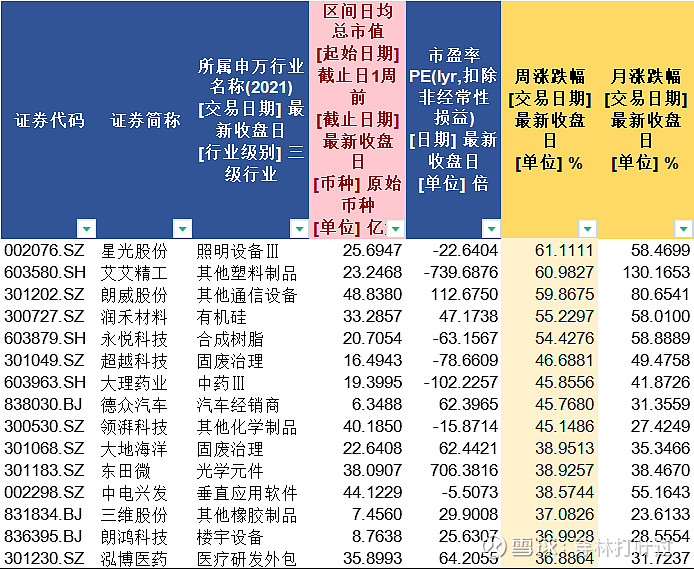

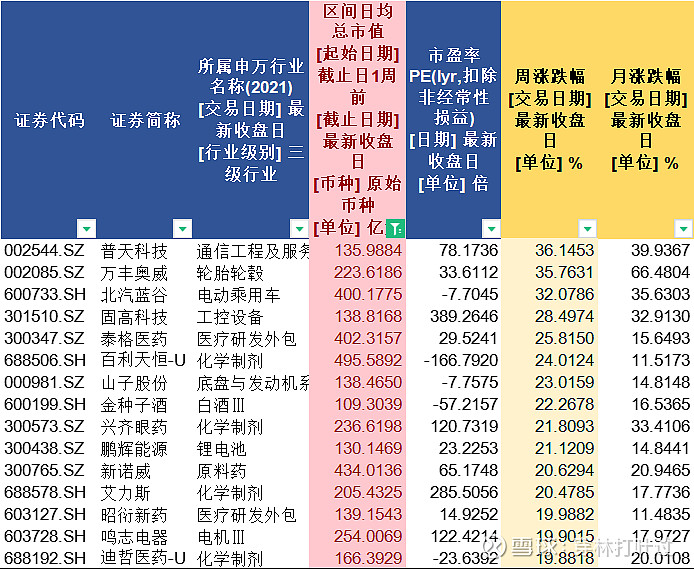

1、个股周涨幅居前

备注:100亿以下周领涨

备注:100亿以上周领涨

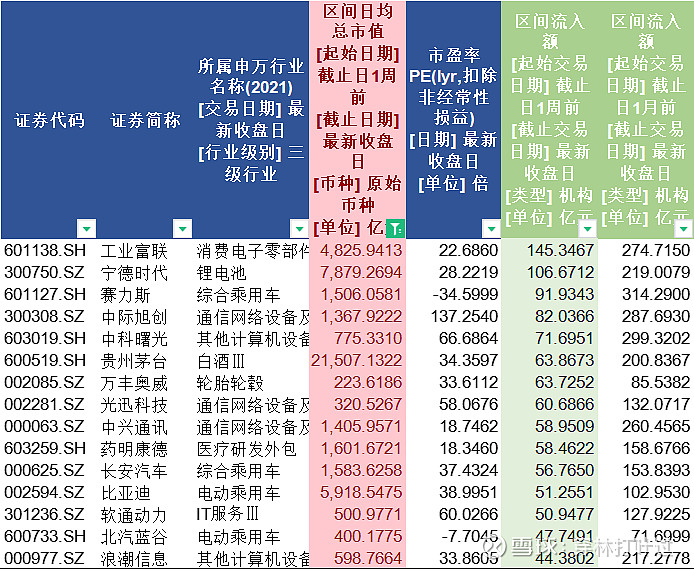

2、区间流入额资金流入5428亿元。(前值5231亿元)

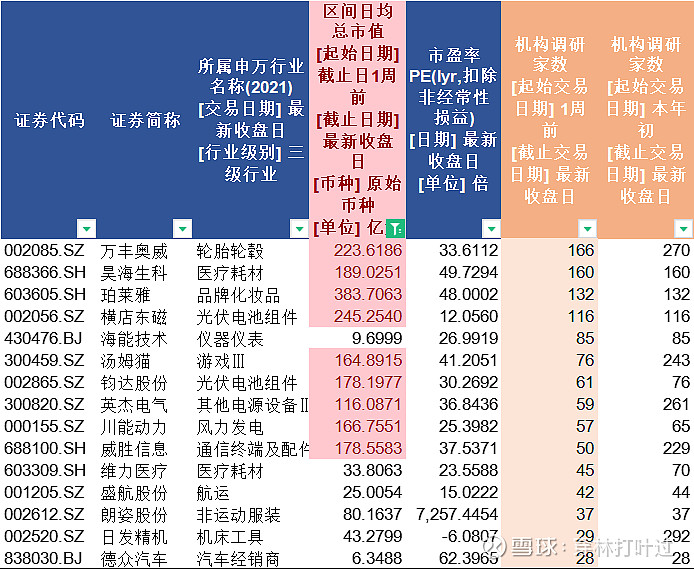

3、机构调研数

本周机构调研2100家(上周2508家),其中机构走访居前的有:

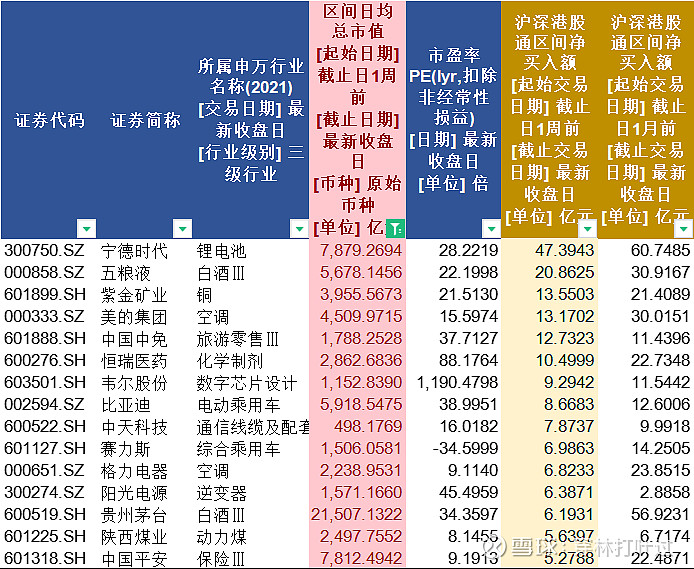

4、沪深港通周净买入居前

北向持续积极,北向资金周净流入390亿元(上周-75亿元),其中流入居前的公司有:

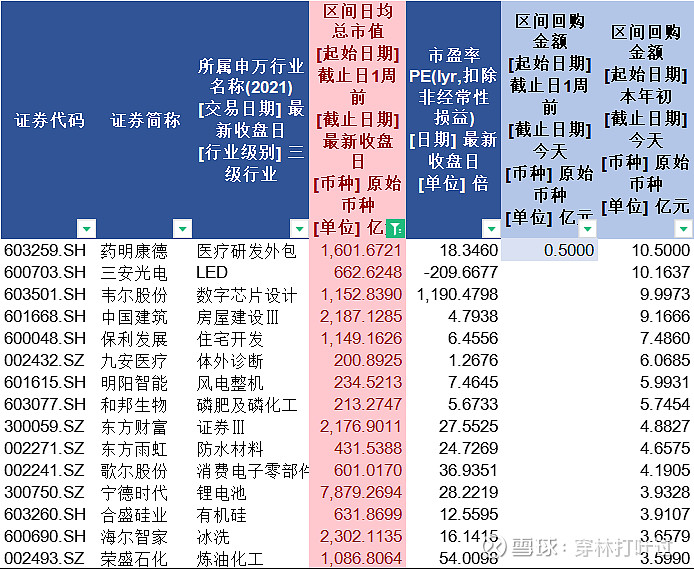

5、周回购

上市公司回购周净流入9亿元(上周17.97亿元),2024年回购居前的有:

祝好

20240317