在肺癌的众多治疗靶点中,因患者数量相对较少但通常预后较好,ALK融合基因突变被誉为“钻石突变”。ALK新药开发是一场属于强者的角逐,入局者皆实力不凡。前有辉瑞、诺华和罗氏等制药巨头布局围猎,后有中国实力玩家卡位抢食。

近期,ALK赛道的争夺战再现白热化。罗氏旗下阿来替尼于4月获FDA批准新适应症,成为目前第一个也是唯一一个获批辅助治疗早期 ALK 阳性非小细胞肺癌(NSCLC)患者的ALK抑制剂;辉瑞在今年的ASCO大会上公布洛拉替尼CROWN研究5年随访数据;此前,还有贝达的恩沙替尼在美申报上市,齐鲁的伊鲁阿克获批第2项新适应症等频频动态。

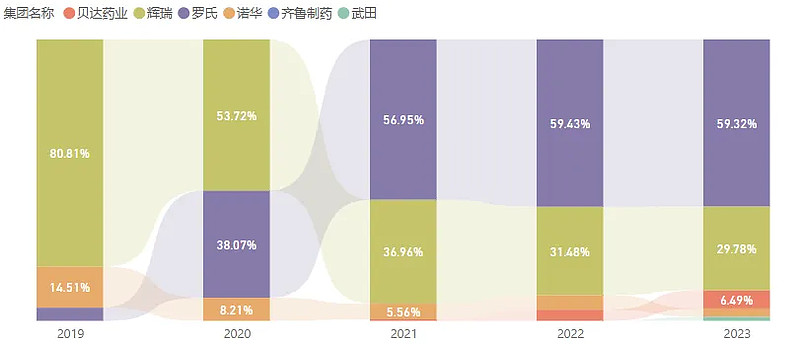

在激烈竞争中,只有真正具有临床价值的创新药才会被市场认可。从全球及中国(院内)市场的销售表现来看,阿来替尼无疑抵住了市场的考验,在两大市场均保持领先地位。深究其背后原因,或与阿来替尼在疗效与安全性方面的长期综合获益高度相关:阿来替尼是唯一一款相比克唑替尼在5年OS率方面实现临床意义获益,且3-4级不良反应发生率低于克唑替尼的ALK抑制剂。

2023年国内ALK抑制剂市场份额(院内)

来源:医药魔方PharmaBI数据库(医院终端)

就肿瘤药物开发而言,很多企业采取的突围策略是追求更高的疗效突破,甚至可能会牺牲部分安全性来换取更高的疗效,但安全性反过来也成为了日后限制其临床应用的重要因素。如何实现疗效与安全性的“高质量”平衡是在产品迭代进化中的一大难点,阿来替尼的独特之处正是在双重维度做到了均衡,这凝炼着罗氏深厚的研发功底。

精准治疗:肺癌变“慢病”的差异化布局策略

精准治疗的理念在肺癌领域掀起了深刻变革,显著改善了肺癌患者的临床结局。这种精准化的理念不仅指导着治疗环节,也贯穿在企业新药开发的历程中。阿来替尼的临床研究布局就体现出了罗氏精准、严谨的创新研发之道。

围绕阿来替尼,罗氏分别开展了全球ALEX研究、亚洲ALESIA研究和日本J-ALEX研究,三项III期研究深入地评估了高加索人群和亚洲人群不同族裔之间的治疗获益。

其他ALK抑制剂针对人种获益的III期临床布局似乎还没达到这种细分程度。洛拉替尼的注册性CROWN研究在全球患者层面开展,仅进行了亚裔和非亚裔的亚组分析,布格替尼和塞瑞替尼亦是类似。

以ALK为支点,罗氏在肺癌战场上筹划着更宏大的目标——让肺癌变成“慢性病”。罗氏已经把这一目标落实到了具体的战略动作中,强化精准治疗布局是其中一项关键策略。

在力求精准的靶向疗法领域,众多药企不约而同地瞄准热门靶点进行药物开发,卷起同质化竞争,罗氏则已打通一条差异化路径——聚焦ALK、ROS1、NTRK等肺癌少见靶点打造出了阿来替尼、恩曲替尼等产品。

在以“广谱”抗癌性著称的免疫疗法布局中,罗氏同样将精准研发的理念一以贯之,进一步筛选出最佳获益人群。阿替利珠单抗的IMpower110研究锁定PD-L1高表达晚期NSCLC患者,统计学和临床意义上的OS获益证明其单药一线治疗完胜化疗;IMpower010研究则针对PD-L1阳性(肿瘤细胞TC≥1%)的早期NSCLC患者,阿替利珠单抗辅助治疗对比最佳支持治疗(BSC)可降低34%的疾病复发或死亡风险。

精准治疗的前提是精准检测,罗氏利用生物标志物的检测充分发挥了精准治疗的理念。相较于其他制药巨头,罗氏具有一个天然优势,就是其制药与诊断业务相辅相成,因此能更深度地赋能精准诊疗,助推肺癌慢病化转变。

从“早”到“晚”步步为营

渗透肺癌全病程管理

随着市场竞争日益白热化,延长产品生命周期已成为众多药企占领市场的关键,肿瘤药物向早期治疗阶段开拓是其中一个重要趋势。早期领域的竞争虽比晚期较温和,但其布局壁垒也不小,尤其是临床上对于携带驱动基因突变的早期肺癌的治疗探索还不够深入,可谓机遇与挑战并存。而罗氏在前瞻布局之下已开始收获果实。

今年4月,阿来替尼获FDA批准扩展辅助治疗新适应症,引领ALK抑制剂治疗战线前移至早期肺癌阶段,有望革新当前ALK阳性早期NSCLC的治疗格局。ALINA研究显示,与化疗相比,使用阿来替尼辅助治疗完全切除的IB至IIIA期ALK阳性NSCLC患者,可以降低患者的疾病复发或死亡风险76%。

阿来替尼能率先攻下辅助治疗这一适应症并非偶然,这源自罗氏对于药物价值以及患者需求的洞察力,并配合以高效的临床开发策略,层层递进的战略部署使之优势不断放大。

新辅助治疗阵地也亟待深入探索,这关乎能否为患者争取到更多的手术机会,能否创造出更多的“治愈”机会。罗氏已率先启动一项II期NAUTIKA1研究(NCT04302025),旨在评估多种针对ALK、ROS1、NTRK和BRAF等少见靶点药物在可切除NSCLC患者中的疗效和安全性。ALK阳性队列的初步分析显示,接受阿来替尼新辅助治疗的患者达成良好的病理缓解效果。

在晚期患者的后线治疗上,罗氏还在探寻更多可能性,阿来替尼跨线治疗(TBP)是一个可选方案。研究显示,在一线或二线治疗发生进展后,患者继续用阿来替尼联合其他治疗仍能取得不错的生存获益,mPFS可达8个月[1]。

回溯阿来替尼从一线到辅助再到新辅助的开发轨迹,罗氏的打法已十分清晰,首先以更优的治疗体验去渗透核心适应症,再逐步拓宽治疗的边界,沉淀到治疗手段比较匮乏的空白领域,保证产品潜能不断释放,稳中有进地覆盖肺癌全病程管理。

罗氏也采取了类似的策略持续挖掘着阿替利珠单抗的治疗潜力。2020年,阿替利珠单抗以一线治疗广泛期SCLC适应症为破局点切入中国市场。彼时国内已有多款PD-(L)1抑制剂上市,但与其他同类产品相比,阿替利珠单抗仍具优势,因为这是近30年来,全球首个对比标准化疗在SCLC一线治疗中取得显著生存获益的治疗方案。

2022年,阿替利珠单抗获批新适应症,又填补了中国早期NSCLC术后辅助免疫治疗的空白。目前,阿替利珠单抗已在中国获批4项肺癌适应症,数量位居所有PD-1/PD-L1抑制剂首位。

“看见”每一位患者的需求

补齐中国肺癌诊疗拼图

作为全球最大的新兴医药市场,中国是不少药企战略拼图中的不可或缺的一块。中国患者未满足的需求也构成了罗氏研发新药的重要考量准则之一。

以阿来替尼为例,罗氏开展的ALESIA研究聚焦中国、泰国及韩国人群,并且由张力教授、周彩存教授牵头完成;ALINA研究纳入过半亚裔患者,吴一龙教授担任其全球Co-Leading PI。这些临床试验设计一致投射出罗氏对于中国市场的重视。

结合中国肺癌患者的未尽之需,罗氏一方面快速研发并引进了肺癌新药,提高创新可及;另一方面还在不断建设肺癌生态圈。

贯彻“以患者为中心”的理念,罗氏先后成立了ALK阳性肺癌患者关爱联盟和肺癌少见靶点生态联盟,链接了医生、患者、中国企业等多方生态圈伙伴合力提高肺癌少见靶点规范诊疗。这种围绕肺癌少见靶点展开的本土生态布局模式,在各大跨国药企中乃是独树一帜的。

今年正值罗氏入华30周年。站在而立之年的新起点上,罗氏步履不停,持续引领中国肺癌治疗新征程——将肺癌“治愈”进行到底。随着罗氏全面强化端到端的完整医药价值产业链,其肺癌创新药或将更早地惠及中国患者。

事实上,肺癌领域仅是罗氏在中国布局的一角。目前,罗氏在华拥有28款产品,覆盖8大治疗领域,包括血液疾病、乳腺癌、肺癌、眼科等中国高发疾病领域。不断推陈出新的产品线也让罗氏持续引领着多个疾病领域的治疗变革,比如革新一线弥漫性大B细胞淋巴瘤治疗格局的维泊妥珠单抗,全球首个眼科双抗法瑞西单抗等。

在深耕中国的基础上,罗氏还要继续加大和深化在华布局。内部体系的建设上,罗氏对中国创新中心寄予厚望,希望将其打造成具备全球竞争力的新药研发引擎。罗氏中国创新中心还拥有着新药研究与早期开发的独立决策权,此类研发话语权的下放在其他跨国药企中也比较少见。

如今,中国医药行业正处于剧烈的变革中,在华发展的跨国药企也深刻感受到了这种激变并作出了相应的战略调整。不同于一些跨国药企在扩张和收缩两种方向之间游移,更多以罗氏为代表的巨头玩家还是选择坚定不移地加码中国,践行对中国市场和患者的长期承诺。我们也期待跨国药企在中国的进一步扎根,为中国创新带来更多机遇,推动产业的可持续发展。

参考资料

[1]Yimeng,Li. et. al. TLCR 2024. tlcr-23-798.

近期热门研究报告下载 ASCO2024资料汇总

更多相关报告和医药资讯持续更新,请持续关注医药魔方ByDrug 网页链接