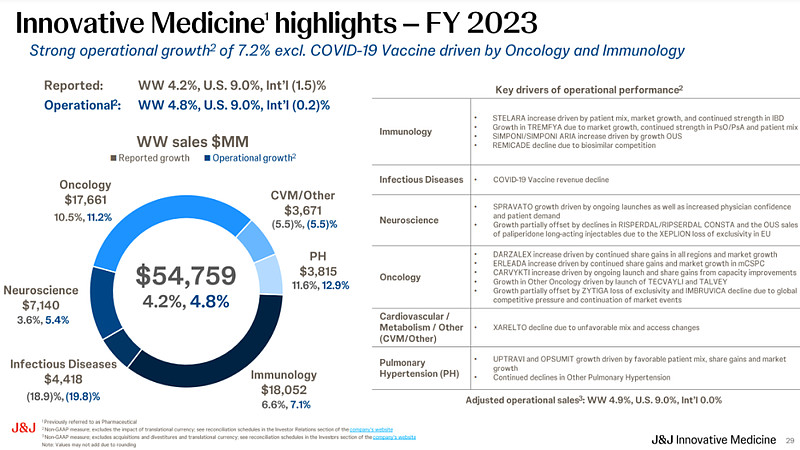

1月23日,强生公布了2023年业绩,全年总营收852亿美元,同比增长6.5%,扣除COVID-19疫苗后,同比增长9%。

在2023年正式完成消费者保健业务的分拆后,强生首次以一家专注于医疗科技和制药两大业务的制药巨头对外披露全年业绩。财报显示,2023年强生制药业务实现收入547.59亿美元(+4.2%),医疗科技业务收入304亿美元(+10.8%)。

点击下载:网页链接{强生 2023年年度报告 slides}

强生的制药业务主要聚焦自身免疫、肿瘤、神经科学、感染、肺动脉高压、心血管及代谢这几大领域。其中,自免与肿瘤学业务旗鼓相当,分别贡献了180.52(+6.6%)、176.61(+10.5%)亿美元营收,是拉动强生业绩增长的核心支柱。

2023年强生主要产品销售额(亿美元)

强生肿瘤业务的增长主要归功于Darzalex(达雷妥尤单抗)、Erleada(阿帕他胺)、Imbruvica(伊布替尼)、Zytiga(阿比特龙)、Carvykti(西达基奥仑赛)等产品强劲驱动。其中,主力成员Darzalex得益于多发性骨髓瘤(MM)的全线程治疗,其市场份额持续扩大,2023年维持高增长态势(+22.2%)贡献了97.44亿美元收入,近乎实现百亿营收。

多发性骨髓瘤是强生肿瘤学重点发力的方向之一。现阶段,强生已在该领域规划了单抗、双抗、细胞疗法以及诱导性多能干细胞联合策略,目标是重新定义MM的治疗模式。具体产品包括与传奇合作的BCMA CAR-T细胞疗法Carvykti、BCMAxCD3双抗Teclistamab以及GPRC5DxCD3双抗Talquetamab已在近两年密集上市,不断壮大着强生在血液瘤领域的竞争优势。

其中,Carvykti上市第二年就达到了5亿美元收入。在2023年,Carvykti也迎来了重大进展,其用于既往接受过一至三线治疗且来那度胺耐药的MM成人患者的III期临床CARTUDE-4研究取得了惊艳的疗效结果,能够将患者疾病进展或死亡风险降低74%。基于该研究结果,Carvykti二至四线治疗MM患者的上市申请已获FDA受理,PDUFA日期为2024年4月5日。可以预见,随着适应症的逐渐前移,Carvykti销售额将实现进一步突破。

强生在前列腺癌领域也颇具优势,现已凭借Zytiga、Erleada两款产品占据了前列腺癌市场领先地位。Zytiga最早于2011年在美上市,可治疗去势抵抗性前列腺癌和激素敏感性前列腺癌患者。2018年,该产品的美国专利到期,自此销售额就出现断崖式下跌,2023年更是腰斩至8.87亿美元(-49.9%)。

为此,强生一方面围绕Zytiga挖掘联用潜力,其与尼拉帕利的组合(Akeega)已在2023年先后获得欧盟、FDA批准上市;另一方面,强生也在2018年推出了接棒产品Erleada,该药物自上市以来一直保持双位增长趋势,2023年营收23.87亿美元(26.9%),成功晋级为强生前列腺癌领域一代新星。

自身免疫领域,Stelara(乌司奴单抗)、Remicade(英夫利昔单抗)、Tremfya(古赛奇尤单抗)、Simponi(戈利木单抗)等产品共同推动着强生业绩增长,合计带来180.41亿美元营收。但是,Remicade因受到生物类似药竞争影响,销售额逐年下跌,2023年仅达到18.39亿美元。

Stelara仍是强生自免版块增长的主要驱动力,也是强生制药业务最畅销的单品,2023年同比增长11.7%至108.58亿美元,正式踏入百亿美元俱乐部,但其美国专利已于2023年9月到期,意味着未来几年将会面临一众生物类似药的围剿。目前,全球已有两款乌司奴单抗生物类似药获批上市,2款申报上市,有分析师预测到2024年Stelara的销售额可能缩水20亿美元。

自免领域的国际竞争向来激烈,再叠加专利断崖,强生在自免领域的产品布局恐面临“内忧外患”的困境。为此,强生正在寻找下一个支撑自免业绩持续增长的引擎,除了进一步挖掘成熟产品的治疗潜力外,强生也在通过自研+引进的方式培育新产品。

其中,强生于2020年以65亿美元从Momenta公司引进的一款FcRn单抗nipocalimab被寄予厚望,目前正在同步开展用于温抗体型自身免疫溶血性贫血(III期)、 巨细胞动脉炎(II期)、特发性炎性肌病(II期)、胎儿和新生儿溶血性疾病(II期)、干燥综合症(II期)、系统性红斑狼疮(II期)等多项临床研究。此外,强生2019年从Protagonist公司引进的3款候选小分子IL-23R抑制剂也进入I~III期临床开发阶段;其中JNJ-2113进展最快,正在开展治疗斑块状银屑病的III期研究。

为了进一步聚焦创新药研发,强生在2023年完成了由内向外的变革,包括在2023年8月完成了其与消费者健康公司Kenvue的换股要约,同时保留了医疗科技和制药两大业务,并将制药业务“杨森”更名为“强生创新制药”,而其沿用超过135年的品牌标识也被焕新。此次业务调整与品牌重塑,不仅向外界传递了强生的新形象,也一定程度上反映出强生告别过去、引领未来医疗健康行业发展的雄心壮志。

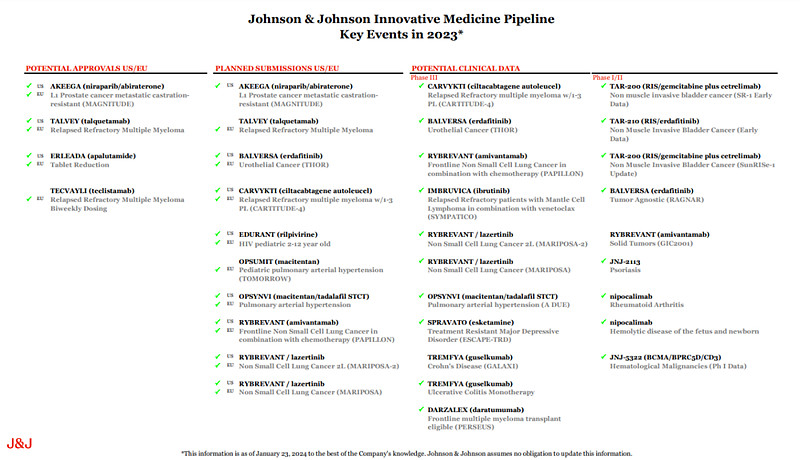

2023年,强生制药业务也在新药/适应症的监管批准、上市申请的提交以及临床数据的读出方面取得了重要进展(如下图所示)。

点击下载:网页链接{强生 2023年年度报告 slides}

对于2024年的业绩展望,强生预计会有5%-6%的增幅,总收入有望达到882-890亿美元。

$强生(JNJ)$ $国药股份(SH600511)$ $迈瑞医疗(SZ300760)$

国内生物医药产业链相关上市公司CXO:药明康德、凯莱英、泰格医药、昭衍新药、康龙化成、阳光诺和、药康生物、药石科技、数字人、诺思格、普蕊斯、药明生物、博腾股份、美迪西、南模生物、毕得医药、金斯瑞生物科技、普洛药业等;医院及诊断服务:爱尔眼科、通策医疗、金域医学、乐普生物,仁度生物,云康集团,美因基因,英诺特,奥浦迈,华大基因,乐普医疗,近岸蛋白,新芝生物,康为世纪,达安基因、新产业、万孚生物、科华生物、中源协和、基蛋生物、冠昊生物、透景生命、利德曼、迈普医学等;科学服务:诺唯赞、百普赛斯、优宁维;医美:爱美客、华东医药、ST美谷、华熙生物等;化学制药:恒瑞医药、复星医药、华东医药、新和成、人福医药、科伦药业、信立泰、丽珠集团、恩华药业、华海药业、海思科、健康元、贝达药业、健友股份、普洛药业、川宁生物、兴齐眼药、华润双鹤、亿帆医药、海普瑞、康弘药业、国药现代、新诺威、新华制药、海正药业、海翔药业、一品红、仙琚制药、宏源药业、国邦医药、东诚药业、京新药业、浙江医药、奥锐特、华邦健康、华北制药、泰恩康、翰宇药业、奥翔药业、九典制药、普利制药、拓新药业、冠福股份、天宇股份、华特达因、哈药股份、福元医药、奥赛康、亨迪药业、东北制药、金城医药、富祥药业、辰欣药业、千红制药、尔康制药、花园生物、海南海药、德展健康、津药药业、卫信康、长江健康、罗欣药业、立方制药、鲁抗医药、司太立、金石亚药、通化金马、江苏吴中、华仁药业、舒泰神、福安药业、力生制药、誉衡药业、常山药业、润都股份、中关村、复旦复华、哈三联、同和药业、诚意药业、昂利康、广生北大医药、美诺华、金陵药业、向日葵、新天地、汉商集团、山河药辅、威尔药业、神奇制药、富士莱、海欣股份等;中药:康惠制药、片仔癀、云南白药、同仁堂、华润三九、白云山、以岭药业、东阿阿胶、达仁堂、太极集团、济川药业、步长制药、天士力、吉林敖东、广誉远、红日药业、珍宝岛、康缘药业、康恩贝、众生药业、昆药集团、葵花药业、奇正藏药、江中药业、贵州百灵、马应龙、健民集团、九芝堂、桂林三金、信邦制药、仁和药业、羚锐制药、佐力药业、中恒集团、寿仙谷、精华制药、上海凯宝、华森制药、贵州三力、振东制药、葫芦娃、佛慈制药、亚宝药业、方盛制药、特一药业、千金药业、万邦德、益佰制药、青海春天、嘉应制药、盘龙药业、龙津药业、沃华医药、香雪制药、华神科技、太龙药业、康药业汉森制药、粤万年青、陇神戎发等;生物制品:智飞生物、万泰生物、长春高新、上海莱士、天坛生物、沃森生物、华兰生物、康泰生物、甘李药业、辽宁成大、通化东宝、华兰疫苗、博雅生物、我武生物、安科生物、西藏药业、派林生物、未名医药、义翘神州、双鹭药业、康华生物、卫光生物、万泽股份、百普赛斯、海特生物、康辰药业、赛升药业、优宁维、东宝生物、四环生物等;医疗设备:迈瑞医疗、联影医疗、微创医疗、澳华内镜、海泰新光、开立医疗、键凯科技、欧普康视、新产业、乐普医疗、鱼跃医疗、安图生物、美好医疗、九安医疗;医药商业:上海医药、益丰药房、大参林、九州通、国药股份、国药一致、中国医药、老百姓、一心堂、百洋医药、润达医疗、重药控股、海王生物、柳药集团、健之佳、漱玉平民、南京医药、华人健康、英特集团、瑞康医药、人民同泰、嘉事堂、鹭燕医药、合富中国、药易购、第一医药、达嘉维康、浙江震元、国发股份等;部分美股医药上市公司强生、礼来、诺和诺德、默沙东、艾伯维公司、阿斯利康、诺华制药、辉瑞、赛诺菲-安万特、福泰制药、硕腾、再生元制药、葛兰素史克、艾尔建医疗、武田制药、Genmab、阿里拉姆制药、卡地纳健康、百济神州、Royalty Pharma、拜玛林制药、传奇生物、Viatris、如瑞迪博士、Juno疗法、神经分泌生物科学、Sarepta疗法、梯瓦制药、Mylan