版权信息|本文ipo观察整理

6月30日,深交所网站披露因宁波福尔达智能科技股份有限公司(简称“福尔达”)、保荐人撤回发行上市申请,深交所决定终止其创业板发行上市审核。

福尔达原拟募集资金119,141.00万元,用于汽车智能光电系统生产项目、汽车关键功能件生产项目、研发中心建设项目、补充流动资金。

成立了近30年的福尔达,可以说是命途多舛,公司更是几经转手。2014年,上市公司京威股份通过发行股份及支付现金的方式购买福尔达100%股权,交易价格确定为11.28亿元,福尔达成为京威股份的全资子公司。

然而,福尔达投入京威股份的怀抱不到4年,在2018年被卖给了三花控股集团有限公司,2021年再次变更为股份公司,于2022年6月29日向深交所创业板提交首发申请,2023年4月便通过上市委审议会议,却长达14个月仍然未提交注册,最终主动撤回IPO申请。

福尔达是一家集设计、研发、制造于一体的汽车零部件综合制造服务供应商,主要为国内外知名整车制造企业提供汽车智能光电系统以及汽车座舱功能件等产品。 公司主要产品分为智能光电系统和座舱功能件两大系列,其中智能光电系统包括智能照明系统和智能电子模块;座舱功能件包括出风口总成和其他座舱功能件。

公司已成为大众、奥迪、丰田、奔驰、捷豹路虎、沃尔沃、红旗、东风、传祺、长城、江淮等国内外知名汽车品牌的供应商。同时,公司业务已拓展到新能源汽车领域,成为T品牌新能源车企以及蔚来、小鹏、理想、广汽埃安等新能源汽车品牌的一级供应商。

截至招股说明书签署日,三花控股直接持有公司89,929,000股股份,持股比例为51.3880%,为公司的控股股东。 张道才及张亚波、张少波父子三人直接及间接持股方式合计控制三花控股71.63%的股权,三花控股合计持有公司51.3880%的股权。同时,张少波直接持有公司5.6971%的股权,因此,张道才及张亚波、张少波父子三人合计控制公司57.0851%的股权,为公司实际控制人。

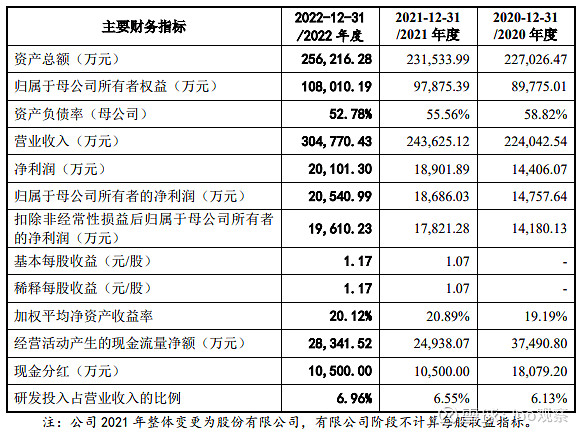

2020年至2022年,福尔达实现的营业收入分别为22.4亿元、24.36亿元和30.48亿元,归属于母公司所有者净利润分别为1.48亿元、1.87亿元和2.05亿元;

同期,该公司还进行了现金分红,分红额分别为1.81亿元、1.05亿元和1.05亿元,合计为3.91亿元,分别占同期净利润的122.3%、56.15%、51.22%。

深交所已明确“突击‘清仓式’分红”的标准是:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%。

发行人2020年、2021年、2022年归母净利润合计53984.66万元,现金分红合计39079.2万元,分红占净利润72%,并超3亿,拟用募资资金2亿补流!涉嫌踩线‘清仓式’分红”的标准。

深圳证券交易所上市审核委员会2023年第23次审议会议于2023年4月19日召开,审议宁波福尔达智能科技股份有限公司(首发)获通过。

上市委会议现场问询的主要问题

控制权稳定性问题。根据发行人申报材料,2018年三花控股收购福尔达系公司(发行人前身)股权成为控股股东,并委托创始人龚福根及其子龚斌控制的惠联投资经营管理。

2019年12月,三花控股将其持有的发行人35%股权以约5.83亿元的价格转让给龚斌,同时,向龚斌提供同等金额借款用于支付股权转让款。目前,龚斌、龚福根及其控制的企业应偿还三花控股股权转让款余额5.54亿元,返还委托管理费1.5亿元,其他对外主要负债约为3.10亿元。报告期内,存在龚斌父子通过其个人账户向部分员工支付薪酬以及龚福根为部分核心员工入股提供借款的情形。

请发行人:(1)说明三花控股将其持有的发行人35%股权转让给龚斌的原因及合理性,双方是否存在其他利益安排;(2)结合龚斌、龚福根及其控制企业的债务情况,说明龚斌父子代付员工薪酬、向员工提供借款的原因及合理性,是否存在重大偿债风险,是否存在可能损害发行人利益的情形;(3)说明发行人生产经营是否对龚斌父子存在重大依赖,三花控股能否有效控制发行人,发行人控制权是否稳定。同时,请保荐人发表明确意见。

2.关于资产来自于上市公司

申请文件显示:

(1)发行人不存在独立在其他证券市场上市或者挂牌情况,但曾通过资产注入方式进入上市公司。2014年10月,上市公司京威股份(002662)通过发行股份并支付现金方式收购发行人100%股权,从而发行人及其控股公司资产进入A股上市公司京威股份。

(2)2018年8月,京威股份基于解决资金需求的考虑,将所持有的福尔达、福宇龙、福太隆三家公司全部股权转让给三花控股,福尔达退出京威股份。三花控股系上市公司三花智控的控股股东、实际控制人。

(3)发行人及其子公司福宇龙、福太隆以2017年12月31日为评估基准日的评估值为:福尔达213,049.91万元、福宇龙58,127.52万元、福太隆9,383.36万元。经协商,京威股份分别以15.38亿元、5亿元和0.9亿元的价格转让其持有的福尔达100%股权、福宇龙100%股权和福太隆54.4%股权。转让价格与评估值存在一定差异。

(4)2021年12月,国家市场监督管理总局出具《行政处罚决定书》,三花控股在2018年7月至8月期间收购京威股份持有的福尔达、福宇龙100.00%股权行为构成未依法申报违法实施的经营者集中,但上述收购行为不会产生排除、限制竞争的效果,决定给予三花控股30万元罚款的行政处罚。

1.关于技术许可合作与创新性

申请文件及首轮问询回复显示:

(1)报告期内,发行人存在使用小岛冲压、汉兰格两家企业技术许可的情形,具体许可内容为海外相关车型零部件设计参数、质量标准等信息数据,从而加快发行人国内项目的设计研发。

(2)报告期内,发行人使用小岛冲压技术许可的各期产品销售收入占同期营业收入的比例为20.13%-27.20%,使用汉兰格技术许可的销售收入占比为0.92%-2.56%。

(3)2015年后发行人未与汉兰格签署新的项目合作协议,双方合作产品预计最晚将在2026年结束量产。2021年发行人与小岛冲压重新签署技术许可合同,扩展了技术许可范围涉及产品,继续约定了排他许可、使用费费率等。

(4)发行人优势产品为出风口、空调控制面板、顶灯等,国内市占率约为7%-13%。发行人称其技术大多来源于行业通用技术,根据生产效率、产品效果以及客户需求进行优化。发行人将中高端乘用车市场作为重点发展的目标市场,配套客户包括奥迪、大众、丰田、奔驰、捷豹路虎等。发行人未充分说明其竞争优势。

1.关于股东约定

申请文件及历次问询回复显示:

(1)2019年12月委托管理协议解除后,三花控股为保障发行人经营稳定,向龚斌转让发行人35%股权并提供同等金额的股权转让借款,同时龚斌将受让股权质押给三花控股,目前股权质押已解除。

(2)双方借款协议约定若福尔达在2023年12月31日前资产证券化不成功,且龚斌未能在2023年12月31日前及时足额清偿全部借款本息,双方同意龚斌所持发行人全部股份按5.86亿元由三花控股回购。

请发行人:

(1)说明质押解除后双方关于借款偿还、股份回购的后续约定,是否存在其他安排,龚斌与三花控股是否构成一致行动关系。

(2)说明发行人股权权属是否清晰,是否存在导致控制权可能变更的重大权属纠纷,相关股东约定对发行人是否存在不利影响,相关股东未来减持安排与稳定股价的措施及承诺,相关信息披露与重大事项提示的充分性。

请保荐人、发行人律师发表明确意见。

2.关于同业竞争

申请文件及历次问询回复显示:

(1)发行人与实际控制人控制的三花汽零均从事汽车零部件行业,产品存在差异。双方存在重叠客户与供应商,重叠客户主要系整车制造企业或者一级配套商,重叠供应商占比自2021年起上升,主要系发行人第一大供应商赛斯电子2021年起向三花汽零销售少量电子元器件。

(2)发行人创始人龚福根担任董事、原控股股东惠联投资曾持股8%的福智易车联网(宁波)有限公司及其子公司主要产品为行车记录仪、互联驾驶车载导航系统等后装产品,主要客户为汽车4S店,与发行人的产品应用领域及销售渠道存在差异。

请发行人:

(1)结合与三花汽零重叠客户的分布情况及整车企业采购核算机制,发行人与三花汽零客户及供应商重合的具体情况,双方采购与销售的具体内容、定价方式、各期金额及占比变化原因,发行人对重叠客户销售的毛利率、发行人向重叠供应商采购价格,与非重叠客户供应商对比情况,说明发行人对重叠客户销售毛利率、对重叠供应商采购价格是否存在异常,是否存在通过重叠客户、供应商让渡商业机会、转移定价、代垫成本费用等利益输送情形,并完善相关信息披露。

(2)说明实际控制人控制企业未来在汽车零部件行业的产业安排,在新能源汽车领域是否将与发行人存在较大比例的重叠客户、供应商,未来是否可能产生重大不利影响的同业竞争。

(3)说明福智易车联网(宁波)有限公司产品是否均为后装市场产品,与发行人是否构成竞争性、替代性关系,是否存在构成重大不利影响的同业竞争。

(4)说明控股股东、实际控制人现有关于避免同业竞争的承诺是否能够持续有效确保发行人独立性及维护发行人利益,如何有效防范利益输送或让渡商业机会、是否清晰可执行,并完善相关信息披露。

请保荐人、发行人律师发表明确意见,请申报会计师对问题(1)发表明确意见。

———————————————

关注ipo观察,及时获取最新的资本市场资讯!