$信立泰(SZ002294)$ 用一张图看看创新药的估值逻辑

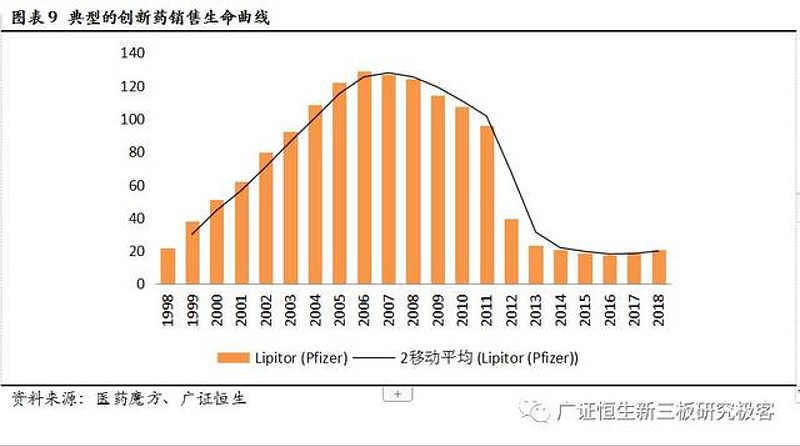

先看下面这张图,这是辉瑞的阿托伐他汀(立普妥)上市之后的营收曲线图:

立普妥自1996年被美国FDA批准上市以来,截止到2017年底累计销售额超过1250亿美元,2006年辉瑞的立普妥销售高峰时期年销售额曾达到129亿美元,虽然阿托伐他汀专利已于2011年陆续过期,但是目前立普妥仍有20亿美元左右的年销售额。

如果精通估值的朋友,会很容易从这张图中看到这个药的估值逻辑,一个产品的估值也是未来现金流的折现。这个产品有两个估值点:

一个估值点是2013年专利到期之后下滑到20亿年销售额的这一刻,这一刻的估值很简单(这就类似仿制药),基本上营收恒定不变,不怎么增长也不怎么下滑,如果无风险收益率是4%,那么估值大概25倍PE,如果纯利润率70%,那么1年赚14亿美元,这个时间点也就是大概2013年开始,辉瑞的立普妥估值大概是14亿美元利润25倍PE,也就是350亿美元,这是2013年以后的估值,从这一刻开始这个产品的估值出现恒定。

第二个估值点是2011年左右,也就是销售峰值附近(专利到期之前),从上市到这个时候,立普妥大概销售了1200亿美元,按照70%的纯利润率,整个区间赚了840亿美元,那么站在2011年销售峰值或者专利到期之前的估值就是840亿加上2013年之后的350亿美元,也就是大概1190亿美元。在专利到期之后的11和12年,原则上估值就会在350亿到1190亿美元之间,那说明最惨的其实是这两年的估值。

1190亿美元这个数字和峰值销售额的10倍很接近,也就是大概是峰值销售额100亿美金的10倍PS,通常峰值销售额都处于专利到期的最后1年,就算提前因为专利没到期来到峰值销售额,峰值销售额在专利到期之前下滑都很小,估值影响不大。

因为这张图是一张事后图,也就是我们知道它的业绩变化曲线,所以我们才能在这个产品上市之初就可以给他按照1190亿美元给一定的折现率反折现,产品业绩的变化通常都是不断增长的,我之前也很好奇为什么很多分析师看到一个专利药首先判断看它的峰值销售额,后来我才大概明白,因为判断出来峰值销售额之后,就能大概给这个药先有个基本的估值。意思是说,假如我们能在1996年立普妥上市之初就判断出来它的峰值销售额是在专利到期的2011年大概100亿美元,那么1996年这个产品的市值就应该有1190亿美元的一定折现率,尽管上市那一天一分钱营收还没有。

所以,当一个创新药上市到专利到期的峰值这个阶段的市值变化是一条斜率向上的斜线,如果峰值销售额判断的准,那么从这个产品上市那一刻到专利到期之前斜率就是折现率,过了专利期之后,这个药的市值会随着营收下滑开始下滑。

有一种可能会改变这个斜率,比如峰值销售额预测的不准,本来10亿结果20亿都没挡住,也就是基础100亿峰值市值已经不准了,那会出现和业绩同步,也是调整峰值销售额。也有一种情况是峰值销售额预测的过大,那么有可能药品上市那一刻市值最大,以后不管你业绩怎么涨,它这个药的估值就恒定,一直到预计的峰值销售额之后也过了专利期,这个药的市值开始转头向下。

清楚这个逻辑之后,假如我们预测 信立泰 的阿利沙坦的峰值销售额有40亿人民币,它的估值现在就可以用400亿市值的一个折现率来预测,比如我们预计2028年专利到期之前营收40亿,那个时候估值400亿,距离现在8年,反向按照6%折现,那现在阿利沙坦估值200亿,如果折现率是4%,现在估值300亿。其实就这么简单。

我之所以喜欢用一个基础估值比如100亿来预测一个创新产品的基础市值,那大概是预计专利期限10年能做到20亿附近的营收,折现率是6%,现在大概就100亿市值左右。我认为这是绝大多数创新药能做到的,随着峰值销售额的提高,这个市值也会修正并且继续提高。

创新药企的估值逻辑和传统消费品不同,它在专利周期内是一个持续向上的高速成长股并且很容易判断峰值,但是专利到期之后会变成一个业绩下滑但是慢慢企稳的稳定利润企业并且永续。因为这两个特征所以决定了专利周期内的起点不是现在而是峰值销售额往回折现,比如上市之初的4年业绩是1亿,5亿,10亿,15亿,但是市值很可能是100亿,110亿,120亿,130亿这样的增长。这个基础市值是峰值销售额的反折现,它才是起点。