1、2023年年报解析:

昨晚茅台公布了2023年年度报告,一个字稳!

公司实现营业总收入1506亿元,同比增长18%;

这1506亿是怎么来的呢?

总收入1506亿=营业收入1477亿+利息收入29亿

其中营业收入1477亿=茅台酒收入1266亿+系列酒收入206亿+其他收入5亿

而其他收入主要是茅台大酒店和茅台冰淇淋业务收入。

归母净利润747亿,同比增长19%;

归母净利润之前业绩预告是735亿,当时我就说可能不止这些,我自己在《茅台五年关键数据及预测》文章的表里,给的预测是738亿,没想到年报稳中有进,还有惊喜。

今年每股分红31元不到,总共分掉388亿,加上11月份有过一次特别分红,全年分红566亿元,占归母净利润的 75.7%,和前些年相比好太多了。

但和2022年相比,就有点不及预期了,分红金额比20220年只提高约18亿元,22年两次分红分掉了548亿元,可是分掉了当年利润的87.4%。

不怕少就怕比去年少,毕竟有个东西是同比,2023年分红同比增长4.4%,远低于利润增速的19%。

茅台现在的问题是账上钱太多,这次分红后,可分配利润依旧有1342亿,这些资金就算分完,也完全不影响茅台运营。

也就是说这部分资金躺在贵州银行吃着65342/2409693≈2.75的年化利息。

PS:公司年报上第44页披露:公司在贵州银行的期末存款余额为 2,409,693万元,本期利息收入为 65,342 万元。

存了240多亿,一年吃息6亿半。

这部分资金完全没有有效利用,其实最好的做法是分掉,或者拿来回购公司股份,但管理层显然没有回购的动力,国企嘛,也理解。

赚钱太多也是麻烦啊,其实无论什么企业,让赚到的钱继续投入最高效的地方是最优选,茅台现在既然现金冗余,那理应加大分红,现在的分红有所改观,但比例又减少,而且特别分红的“特别”二字还没有去掉,可以说分红仍然是茅台做的不好的地方。

但投资一个如此优秀的公司,享受其利润的增长,也要能接受其小缺点,对此可以投反对票,但千万别因此用脚投票,选择离开茅台,卖掉茅台理由可以有很多,但这个不是。

茅台可以说是大A市场的一个特例,任何对它有研究的人都可以大致计算其未来五年的利润。

凡是号称巴氏价值投资者,不买茅台我可以理解,但没有看过茅台这家公司的那是很难让人理解的。

因为茅台的未来现金流是真的可以用计算器去算的,其他企业哪个能用计算器算?

我之前在我的付费文章里也给了出了五年的数据预测:

当时就有人说没有给出利润部分的全部预测,因为那篇文章包含的太多,精力有限,难免有遗漏和疏忽,这里我会补充一下对2024年净利润的测算,并且更新表格,剩下的在我的新书中的——选股部分《茅台篇》再详细介绍。

2、2024年利润预测:

根据财报第20页的经营计划披露:

公司2024 年主要目标是:实现营业总收入较上年度增长15%左右。以当下酱酒增长的幅度和茅台价格倒挂的情况来看,2024年完成这个计划可以说是手拿把掐。

另外根据财报第109页披露,公司2023年末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为141亿元,这部分将全部在2024年确认收入。

最近10多年,除了2013年的反三公和塑化剂的混合双打,茅台的计划增长就没有未完成过,2013年预测营收增长20%,最终增长17%,也算是很优秀的了。

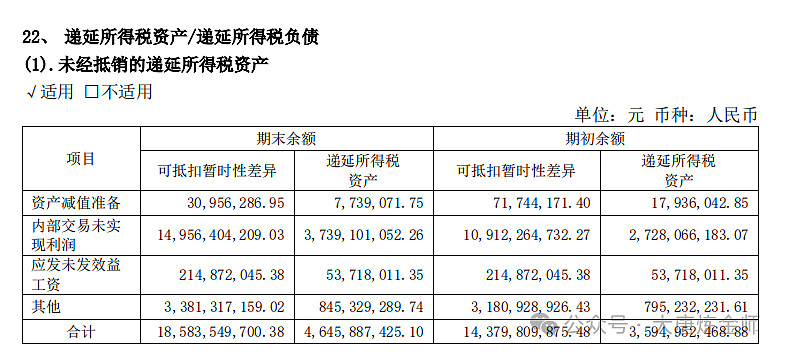

根据财报62页,2023年资产负债表递延所得税资产只上升了8%,可以说今年依旧没有完全释放2021年隐藏的利润。

内部交易未实现利润149.5亿,为此确认37.4亿递延所得税资产:

内部交易未实现利润×企业所得税税率25%=递延所得税资产。

内部交易未实现利润,就是茅台股份公司已经将产品内部卖给了销售公司,但销售公司及其下属子公司还没完成对外销售。

税务局针对股份公司本部已完成销售的事实,对股份公司征收消费税。

我之前在茅台有没有隐藏利润?一文里:也解释过茅台为啥要再设置一个销售公司,这可不是脱裤子放屁——多此一举。

因为国家有规定,消费税只针对生产企业征收,目前消费税的税率是20%,而销售公司卖出产品交的是增值税,目前税率只有13%。

所以这些上市白酒公司都会成立销售公司,将利润大部分放在销售公司来合理避税。

而茅台产出来的酒先卖给销售公司避税的行为,恰恰就完全暴露了当年的产量。

通过消费税就可以推出茅台当年的“真实销量”。

为什么说这个销量就是真实销量呢?前边不是还说了只是母公司卖给销售子公司的吗?是不是所有公司都可以把这种内部销售视为真实销售?

然而这样看其他公司的财报那就完蛋了,并不是所有的公司都可以把内部销售视同真实销售,但茅台可以,或者说只有现在的茅台可以。

回到茅台报表,在茅台合并报表范围内就体现为还没有实现销售,所以只能暂时记录为递延所得税资产,相当于是公司财务认为是提前预缴企业所得税税款了。

2018年~2020年内部交易未确认利润分别是26.2亿、25.7亿、23.4亿,2021年63.0亿,2022年109亿,2023年149.5亿。

可以看到茅台2021年以来每年都在大量隐藏利润,可能是怕自己表现得太扎眼,现在的舆论环境企业确实不能露富。

这也是我表格中预测2024年能有27%利润增速的底气。

毕竟这部分就有将近150亿了,如果回到常态,也能释放125亿的利润。

营收增长15%,大致到了1506×1.15=1730亿,加上2024年利息收入7亿就是1737左右。

按照2023年的归母净利747/营收1506=49.6%来毛估估,2024年归母净利可能在860附近,具体数据等股东大会披露了公司2024年财务预算数据后,再进一步细化。

最后再送出,我自用的茅台关键数据统计和预测表:

这个表是根据公司披露及时更改的,另外消费税部分的预测没有可靠的理论依据,是属于公司可调节的部分。

根据表格可以看到茅台现在2.15万亿的市值还是比较合理的,预计2027年将很有机会达到3.3万亿的市值(这个市值不是卖点哈),如果在2027年4月3日前达到,将有53.5%的投资收益,折合投资年化收益15.2%。