金融业始终被投资者认为是周期行业,因此机构给金融业的估值始终不是特别高。

券商行业,经纪、两融、自营、投行四大业务中,前三项业务均与周期有关;保险行业在实行IFRS9后,多数保险公司暂未执行,主要也是考虑到新规后所持股票资产对当期净利润影响较大;银行业利润主要来源于利差,受加息/降息影响较大,而利息的变化与经济周期正相关。

在整体偏低的估值下,我们可以看到,一些优秀的金融企业估值常年领先行业平均水平,比如券商行业的$东方财富(SZ300059)$ ,又比如银行中的招商银行和平安银行。

机构愿意给予上述公司较高的估值主要缘于其资产/业务线偏“弱周期”。东财基金代销收入占比高于其他券商,招银、平银零售业务对净利润贡献更高,同样也是偏弱周期的业务。不仅国内,国外零售业务占比更高的富国银行,在绝大多数时间里,估值也高于花旗和美银,可见全球投资机构更看重弱周期,而我国金融机构也正是这么做的。

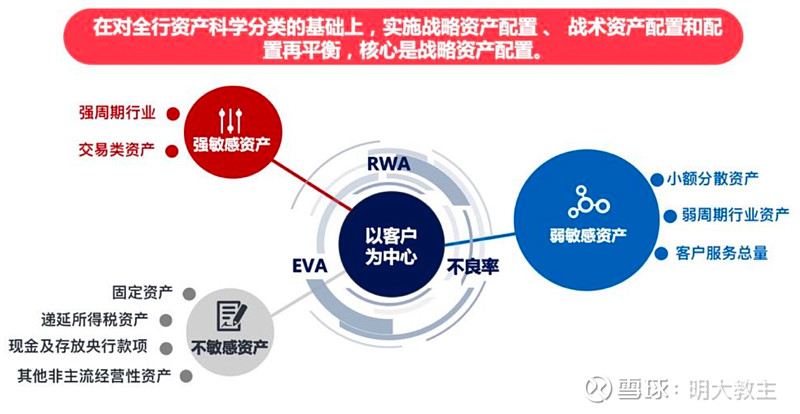

比如$浙商银行(SH601916)$ 就提出了“夯基础、调结构、控风险、创效益”十二字的经营方针,强调资产配置要增加“经济周期弱敏感资产”。

FPA 对公服务量能够为银行提供优质的中间收入,具备穿越经济周期,获利稳定的特点。传统融资方面,2022年中报期,浙商银行票据贴现量1493.54亿元,是21年同期的2.83倍 ;直贴业务服务实体客户 2766户,较去年同期增长1020户,同比增幅58%。22年上半年票据交易量2.18万亿元,占全市场份额约4.79%,涵盖交易对手800余家。供应链融资方面,浙商银行通过“供应链金融”的方式,已为钢铁、建筑、能源、电力、食品、粮食、仓储物流、汽车、家电、养殖等30多个行业,提供超670个数字供应链项目,覆盖上下游客户超12000家。

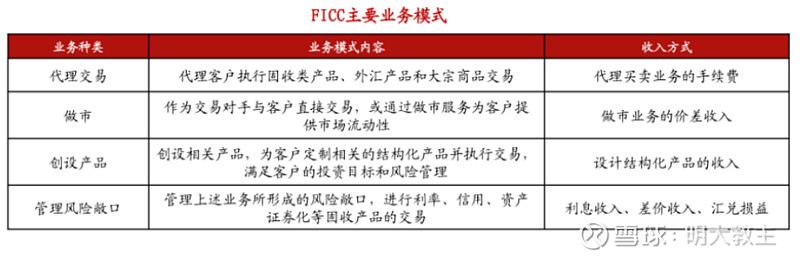

FICC资源占用少,能够持续稳健经济,也符合大资管时代的“题中之义”。

国际业务是境内银行偏薄弱的一个环节,不过换位思考一下,这也是境内银行非常具备成长性的一个领域。22年上半年$浙商银行(02016)$ 香港分行总资产508.66亿港元,累计提供国际结算服务1405亿美元。

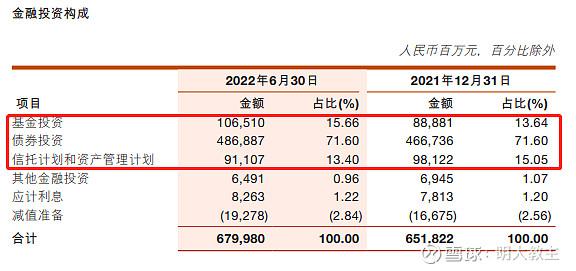

资产端,22年上半年浙商银行增加了专业的第三方基金投资,减配了资产难以穿透的信托和资管计划。

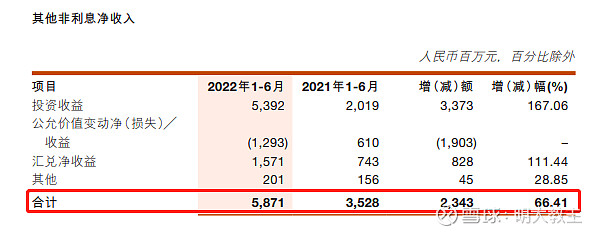

从结果来看,上半年浙商银行投资收益同比增长66.41%,在风险资产大幅波动的背景下,“经济周期弱敏感资产”经营策略得以验证。

成为优秀的银行除了方法,还需要坚定的执行力,百里之行,始于足下!浙商零售业务占比有待提升,中间业务收入结构还有持续优化的空间,零售业务的“底座”风控模式还需要更长的时间验证其有效性。好的一面是,公司面对问题解决态度积极,经营数据(如拨备率)已发生实质好转,该行以“深耕浙江”为首要战略,有着明显的区位优势,在对公、小微、私行三大业务线条都大有可为,公司未来可期。