一、国潮兴起趋势下,零食行业规模仍将长期保持增长。

据艾媒咨询数据显示,自2006年起,我国零食行业总产值不断攀升。至2020年,我国零食行业总产值已达30000亿元。同时2015-2020年零食行业规模复合增速为6.6%,呈现稳定增长的态势。

与行业规模稳定增长不同,由于生产企业的增加,零食行业的份额呈现出高度分散的格局。截止到2021年上半年,行业CR3公司(三只松鼠、百草味、良品铺子),市占率总和不足20%,算上后面的一些企业CR10不足40%,比照发达国家,头部公司集中度有较大的提升空间。

现教主借着昨天良品铺子中报的机会,同大家一起看看上半年股价低迷的零食行业存在着哪些投资机会。

二、行业同质化竞争激烈,渠道是发展基石。

(一)公司增设流通渠道事业部。

$良品铺子(SH603719)$ 今年新成立流通渠道事业部,负责在流通渠道与大型零售K A、便利店、社区商超及新零售等伙伴合作,推动线下渠道全覆盖。目前已入驻零售通、京喜通两大新零售平台,并与沃尔玛、盒马鲜生、永辉超市达成战略合作,与其他渠道形成差异互补。

(二)扎根全渠道,经营数据更稳定。

1.三只松鼠正着力补线下“短板”。

$三只松鼠(SZ300783)$ 2017-2018年净利润/扣非净利润达到短期高点后,2019年起进入了“增收不增利”阶段。

主要是因为松鼠此前以线上渠道为主,比价透明,毛利率很难提升。2019年后三只松鼠开始重视“投食店”和“加盟店”的布局(休闲零食线上销售规模占比从2013年的3%提升至2020年的18%,占比逐年提升。但因线下销售渠道更符合传统消费习惯,2020年休闲食品线下渠道销售规模超过10600亿元,占比82%,仍远高于线上销售占比)。

大家如果仔细观察三只松鼠今年中报就可以发现,公司中报净利润环比一季度提升主要是因为政府的各类奖补在二季度集中发放。

(2021年一季度三只松鼠奖补总计约595万元)

(中报各类奖补总计1.06亿元,比一季度高出1亿元之多)

除却政府奖补,松鼠二季度扣非净利润甚至是低于一季度。教主认为主要是转型期费用投放增加所致。

2.盐津铺子受困“社区团购”。

$盐津铺子(SZ002847)$ 中报预告业绩创上市以来最大“滑坡”。主要是因为“社区团购”冲击,导致商场人流减少,线下“店中岛”模式受影响较大。

近日公司公告聘任卫龙食品前副总裁,主抓全渠道运营管理,弥补线上渠道不足。

3.全渠道布局,良品铺子经营数据稳定。

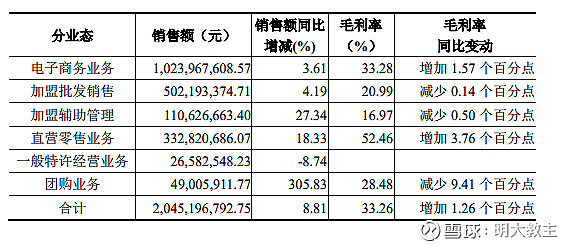

良品铺子上半年线上收入占比为 51.58%,线下收入占比为 48.42%,渠道相对均衡。

截止中报,良品铺子门店数量2726家,覆盖22个省、自治区、直辖市,同时扩大在甘肃、山东、河北、山西、云南、贵州海南等地的布局。

长期来看,随着经济复苏,门店数量和覆盖区域还会增加,当下大概率是良品铺子线下渠道业务“蓄势期”。

(三)社交电商领域的优势。

良品铺子在报告期内,合作千位抖音快手优质主播达人,累计完成6400余场直播。连续蝉联在抖音品牌自播榜TOP1位置。

针对社交平台消费群体的差异化需求,公司打造了一系列高价值、可社交互动的差异化产品,高蛋白肉脯、小豆柴礼包、肉肉大礼包、“果顽强”坚果礼盒等产品。

以高蛋白肉脯为例,在抖音“肉脯品类”销售排名第一,占该品类60%的市场份额。

(四)积极拥抱社区电商。

面对有“百团大战”之称的社区团购,良品铺子冷静分析、快速布局。通过美团优选、兴盛优选等社区团购平台,实现对社区用户的渗透覆盖。在预售+自提的新业务模式下,公司打通物流及订单交付体系,目前覆盖了7个核心平台、75个城市,约1650万用户。

社交电商、社区电商等非平台电商业务上半年实现营业收入3.99亿,成绩显著。

三、零食行业同样得高端者得天下。

(一)高端健康战略迎合当代年轻人“保温杯里泡枸杞”的风格。

现在教主身边的年轻人越来越注重养生保健,抽烟喝酒的人数大为下降,就连买瓶可乐都要选择零糖的,健康饮食的观念已逐渐深入人心。

良品铺子的“高端健康”并非是单纯的提价,而是针对自身女性会员较多,儿童和有健身需求的人群,定向细化,开发出了小兔山楂棒、“三重控糖”蛋白代餐奶昔、低GI饼干、鲜果月饼、良品飞扬低脂鸡胸肉等创新健康产品。

(二)加大研发强度,磨刀不误砍柴工。

公司为配合“高端健康”战略,于去年4月成立良品营养研究院和良品研发事业部(其中营养健康研究院硕博学位人才占比60%)。

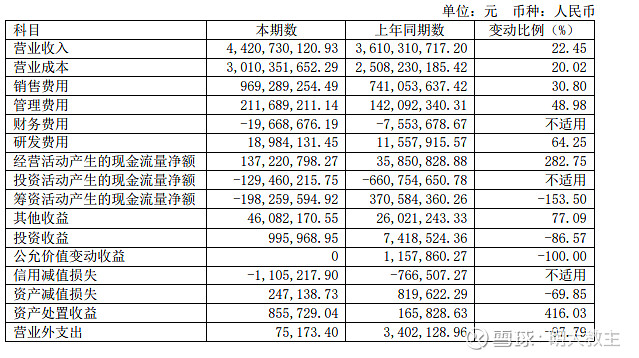

公司中期研发费用同比增长64.25%,领先行业竞争对手。并已经掌握了新型膨化技术、植物蛋白生产加工技术、三减技术,无糖技术、中温灭菌技术、微胶囊包埋技术等多种健康零食生产技术。

(三)主动缩减SKU,致力于打造大单品。

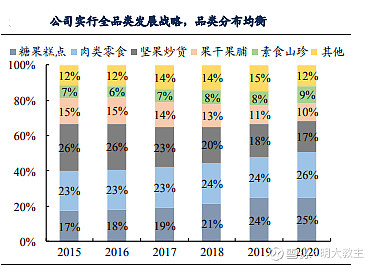

经常看良品铺子财报的乡亲们可以发现:公司2019年末有SKU1400余种,2020年末有1256 种,今年中报的数量则为1195种,难道是公司创新能力减弱了?

其实同行业的三只松鼠SKU也出现了下滑。教主认为两家公司同时缩减SKU目的是“聚焦大单品”,砍掉一些鸡肋产品也能够提升供应链的效率。

目前良品铺子仍是国内零食种类最丰富的公司,约是三只松鼠SKU的3倍。

(三只松鼠中报各类产品营收数据)

从三只松鼠中报来看,坚果类产品占营收比例超50%。

(良品铺子全品类营收占比)

从我国休闲食品市场来看,糖果、巧克力及蜜饯在我国休闲食品市场中所占比重最大,2020 年所占比重为 24.2%,其次是肉类零食,坚果仅排在第三位。良品铺子品类布局更均衡同样有利于未来营收的稳定增长。

四、财报分析。

今年消费板块整体表现不佳,除了因为去年同期各地政府消费券刺激导致同期业绩基数较高之外,主要还是因为年内CPI始终在低位徘徊。各领域的知名消费公司(桃李面包、克明面业、涪陵榨菜、千禾味业等)业绩同比增速均出现了回落。

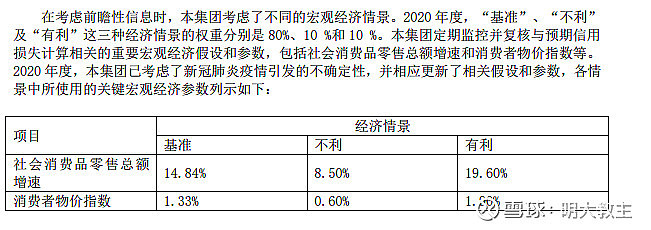

在良品铺子在财报中经常会出现以下描述:

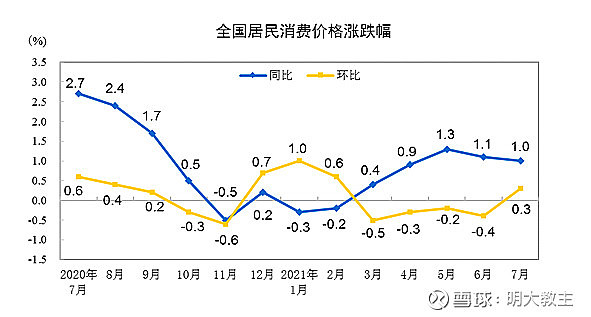

而除却今年1、2月份的非正常数据外,我国社零、CPI数据多数时间更接近良品铺子的悲观假设。

在这样的情况下,良品铺子中报依旧能够取得双收20%左右的增长实属难能可贵。

(二)现金流“疑云”消散。

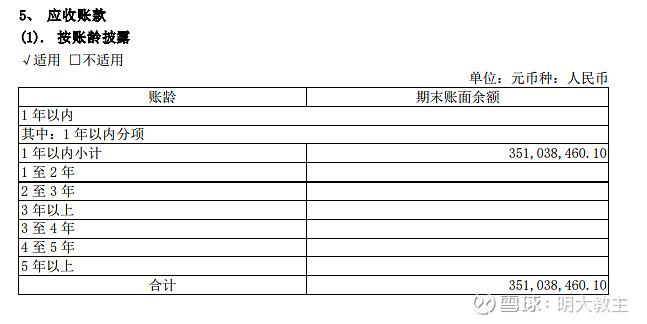

此前乡亲们质疑良品铺子的一个关键点在于,公司的应收账款从去年一季度以来连续4个季度呈环比增加的趋势。公司此前的解释是“京东自营”渠道销售额快速增加,回款需要一定周期。

而公司中报应收账款大降,经营现金流同比大增也印证了公司的说法。

此外,公司应收账款均为1年以内,计提减值无异常。

(三)率先切入“云管理”,抢占效率高地。

1.提升存货周转率。

2018 年起,良品铺子就与阿里数字银行等合作进行后电商时代的精准营销。通过一系列的数字化信息化的建设,公司已经实现核心业务的全系统化管理。

2020 年公司搭建的数据中台系统,数据及时性提升 30%,算力提升 3.75 倍。

研发端,通过精益管理产品,研发时间缩短了60.7%。公司通过研发平台,为供应商引入更多研发和加工技术支持,从粗加工转向营养、健康精加工,工艺、生产流程的精准化、标准化,从质量管理模式到帮助供应商引进、升级硬件,改善优化工艺,带动整个供应链升级(良品铺子产销协同采用更接近市场反应的8周滚动备货,而非囤货型补货策略。数据引领供应链与销售部门保障高频互动,以销定产以促进整体良好的库存效率)。

目前公司完成了SRM系统二期开发,实现了供应商与采购管理核心业务数字化,沉淀、储备各类型供应商1200多家。

2.扩张工厂,缩短响应周期。

上半年公司还扩张17家工厂,有42个SKU工厂直发,平均供应响应周期缩短3天。

中报期内,公司存货周转天数为32.49天,比照去年末的52.11天大幅减少。同时领先于三只松鼠的44.73天,为同类上市公司中的最优值。

(四)毛利率回升宣告线上价格战暂告一段落。

良品铺子上半年线上毛利率提升1.57个点,带动整体毛利率提升1.26个点。

教主同时发现三只松鼠的中报有“减少线上单一促销,线上2C渠道毛利率提升”的表述。在两大零食企业“价格战”有所放缓的情况下,料后续线上业务毛利率仍有恢复空间。

五、后续股价走势看法。

(一)高瓴减持事件靴子逐步落地,公司回购彰显信心。

高瓴近年来在资本市场的表现近乎“妖魔化”,很多时候只要它们参与定增的公告一出来,公司股价马上就应声上涨。同样,由于年内高瓴减持了良品铺子,公司股价出现了“非理性”的下跌。

乡亲们首先要知道的是,高瓴近些年的风格偏“科技成长”,跟美国注重“颠覆创新”的ARK基金有异曲同工之处。其持仓中除了“一篮子”创新药个股之外,多数都是云计算、人工智能、新能源等新兴行业公司,传统行业占高瓴持仓比重有所下滑的。

对此公司管理层果断采取“回购”策略,且回购金额上限69.85元/股,远高于当下33块多的股价。在回购方案落地的7月份,公司就马不停蹄地回购了近5000万元股票,体现了公司对当前股价的高度认可。

在线上毛利率回升,线下门店受疫情短期影响扩张的低谷期,公司尚能交出如此答卷,因减持导致“错杀”的概率较大。

(二)高端健康战略仍需文化渗透,良品铺子早已“轻车熟路”。

由于零食属于可选消费,以往消费者对于口味、价格敏感性更强,让普通消费者接受更贵、更健康的产品看似没那么容易。这是市场怀疑其战略正确性的一个关键点。但大家却忽略了“文化渗透”偏偏是良品铺子营销策略最出彩的地方!

仅在2020年,良品铺子就通过网剧的形式植入了《精英律师》、《将夜2》、《安家》《猎狐》、《二十不惑》、《沉默的真相》、《爱的厘米》、《有翡》、《流金岁月》等十多部火爆的影视作品,保持了和前几年类似的投放节奏。

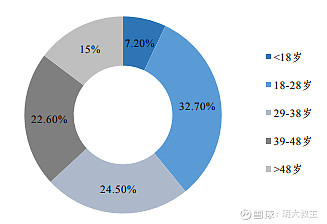

乡亲们需要注意的是,零食消费的主力群体集中在18-48岁之间。对比三只松鼠的“卡通动漫”画风,良品铺子营销投放场景与主力消费群体的重合度更高,公司已通过网剧植入、话题二次传播等方式带火多个单品。相信在已经“轻车熟路”的良品铺子,在“高端健康”战略的渗透上同样会领先同业竞争对手。

@今日话题 @消费龙头LOF @消费50ETF @食品ETF_515710 @工银瑞信王鹏 @豆粕ETF @华夏ETF @美国消费LOF @投资炼金季 @妻是西北金融女魔头 @栈桥海蛎子 @孤鹰长持 @老虎八戒 @八音666 @景顺长城 @金融三剑客 @连岳 @三戒的静静 @两三事 @红红火火徐懒懒