乡亲们都知道,各大券商的年初预测通常都比较打脸。诚然,券商作为卖方机构,散户“买买买”是他们利益的来源。从他们发布的“个股评级”来看,恨不得让散户抓住每一个交易机会,而结果往往事与愿违。

现在券商们又开始推“科创板”的买入机会了,是良心推荐还是卖方视角?教主下面将从货币政策、机构配置、上市公司的盈利能力来看科创板是否还会继续走强。

一、投资收益取决于成长。

教主曾经比较过单纯高股息和股息中等、成长性也中等的两个组合。后者的复合增速明显高于前者。

现在市场上CRO、牙科、眼科、医美这些赛道股表面上看起来是资金买起来的,其实是其背后超强的盈利预期所致。和 $科大讯飞(SZ002230)$ 市盈率很少低于过100,另一些高股息个股股价却常年震荡同理,股价的上涨主要取决于成长。

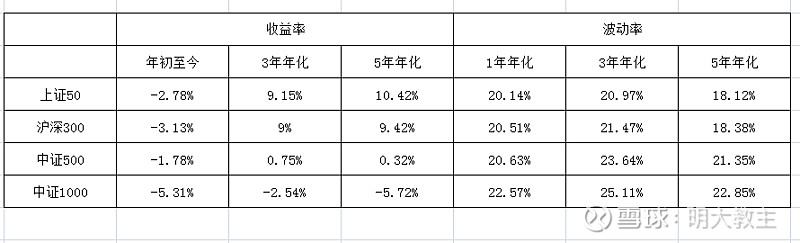

熟悉我的乡亲们可能知道,因为经济降速引发公司业绩增速的“长尾效应”,教主并不喜欢成分股较多的宽基指数。

以中证500指数来说,虽然在近期流动性收紧后,风格逐渐占优。但从长期来看,不论是年化复合收益率还是波动率均不占优。

创业板指有100只成分股,“长尾”没有中证500那么多。但也有着温氏股份、金龙鱼这样看起来含“科”量不足的成分股,难免影响成长风格。

虽然创业板今年收益9.2%,略高于科创50的7.3%。但近一个月来,科创50却以+3.61%的涨幅大幅跑赢了创业板指-2.11%的跌幅。科创板为何此前发挥不佳,近期又“异军突起”呢?教主认为有以下几点原因~

二、科创50指数走出“W”型震荡的原因分析。

(一)限售解禁压力。

为了鼓励更多有实力的科技创新企业在科创板上市,科创板的减持规则相对友好,最短上市一年后即可减持。

去年7月第一波减持高峰前后,科创板指数就出现了明显回调。

从供给端来看,科创板早期的小非解禁规模较大,压制指数上扬。参照创业板“开闸”后的走势,随后解禁影响会逐渐趋弱。今年的7月份,科创板将迎来第二波减持潮,边际影响大概率弱于去年,届时将带来科创50“低吸”的机会。

(二)越来越多的基金纳入科创成分股。

从需求端来看,科创板成立伊始,基金产品配置偏低。

2021年一季度的指数“动荡期”,基金大幅减配科创板个股,持股市值下降至662.33亿元,占科创板流通市值的6.2%,环比下降4.1个百分点。

虽然公募基金配置科创板力度一般,但同时也需要注意基金低配的趋势在发生着“微妙”的变化。

如在去年末,CS新能车指数(399976)调入了杭可科技、容百科技、嘉元科技、天奈科技四只科创板个股。

2021年2月1日起,科创板上市公司股票属于上证180、上证380指数成份股或其H股在香港上市的A+H股公司,纳入沪深港通股票范围。

富时罗素指数3月1日纳入了10几只科创板个股(于6月18日盘后生效),MSCI又于5月底纳入科创板成分股。

(从上图可见,外资对于热门科创板股票一直处于增持的节奏)

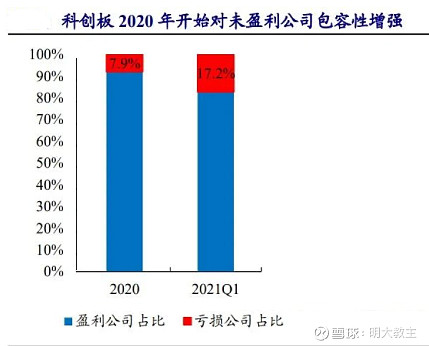

(三)更多有实力的企业将回归科创。

监管层屡次提到“加大直接融资比例”。从2019年第一批上市公司到2020年底,科创板对未盈利企业包容度越来越高。像 $君实生物-U(SH688180)$ 、寒武纪、$康希诺-U(SH688185)$ 等一批竞争力强、研发投入高的新兴产业公司获得了上市的机会。

未来科创50有望凑齐“百花齐放”的豪华阵容。

三、科技风格走强的原因分析。

历来价值—成长的风格转换时间约3年,距今最近的两次分别是2012、2018年末,均由政策+盈利能力拐点双重催化而来。

(一)政策推波助澜。

2012年先是监管层限制创业板公司减持,之后的2013年全年暂停IPO,为创业板的上涨创造了前提条件。

2018年创业板再融资新规和创业板注册制的预期均是创业板不小的利好。

(二)盈利变化趋势是(科技)结构性行情产生的关键。

2012、2018年四季度都处于一轮货币紧缩周期的尾声,创业板在商誉减值等冲击下,出现盈利能力拐点,后随着盈利能力的复苏继续走高。

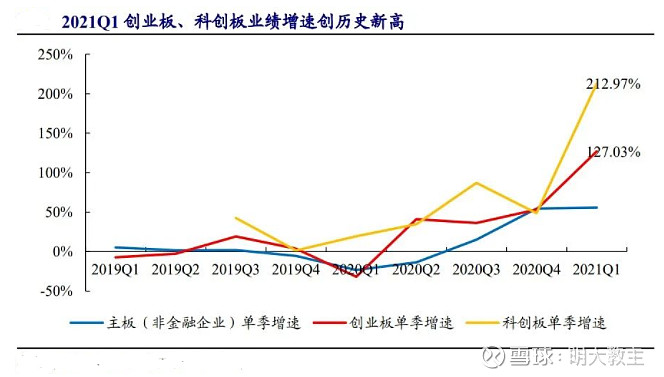

今年一季度,科创板业绩增速>创业板盈利增速>主板盈利增速。

强劲的盈利拐点会带来指数更强的走势(截止6月18日,科创50、创业板指年内收益为正;上证50、沪深300年内收益为负)。

从估值看,科创50今年动态PE仅为42倍左右,估值非常合理。

乡亲们都知道,科创创业50指数的产品正在发行。科创创业50指数成分股中,创业板占33席,科创板占17席。但在权重分布上,创业板权重占比82.7%,科创板权重仅占比17.3%。科创创业50指数的风格更偏向于创业板,风格独立的科创50产品相对稀缺(只有四只场内基金产品)。

对于跟踪同一指数的产品,直观的判断依据是:净值增长快者,份额大者更优。

(以上图表数据截止至6月17日)

经教主比较发现,华夏家的科创50ETF(588000)不但累计净值最高,且流动性最优,堪称“两项全能”。

在流动性收紧趋势下,全面牛市不可期,科技板块盈利增速更亮眼,有望成为结构行情中的热点所在。而这其中盈利弹性最强的“科创50”未尝不是投资者把握科技风格的“良人”。

@今日话题 @蛋卷基金 @华夏基金 @华夏ETF @华夏科创50ETF @创成长ETF159967 @豆粕ETF @易方达指数通 @老豆说 @ETF空间站 @嘉实基金 @新能源车ETF @银华ETF @ETF投资客 @你好吗大家 @浙江27年老股民 @八点半的夏天 @蓝色木偶 @IT李工 @喜胖不胖