从长线选股的角度来看,行业(即赛道)是必须要考虑的因素之一。在A股牛短熊长的历史长河中唯有少数行业能过跨越牛熊,而被称之为三大长牛集中营分别是:医药、食品饮料、电子。而从细分领域中医药的好赛道分为:创新药、医疗器械、保健类OTC;消费品中有:食品饮料、化妆品、家电、教育;电子行业则主要为消费电子。在上述优质赛道中电子多少受科技周期影响;医药行业越发规范,创新药只是少数寡头的天下;而消费从本次疫情就可以看出,从抢泡面到屯米粮、蔬菜,甚至是卫生纸都足以证明消费股长期走牛合情合理。

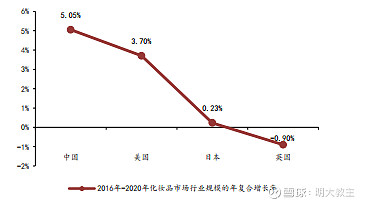

以2019年为例:我国化妆品零售额同比增长12.6%,不仅超过了全国社会消费品零售总额8%的增速,更是大幅领先同属可选消费中珠宝3.7%和家电2.7%的增速。我国虽然是世界第二的化妆品消费大国,但是人均消费远不及美国、日本、韩国等发达国家,在人均可支配收入的上升带动下,我国化妆品领域5%的年均增速高于世界主要化妆品消费国家。

一、 挟天子以令诸侯之魏国——$珀莱雅(SH603605)$ 。

(一)公司重视产品年轻化的发展。珀莱雅陆续签约了赵丽颖、李易峰、唐嫣、刘颖伦,不但率先通过小红书种草,打造微博热搜话题,更通过网红KOL的模式在淘宝和抖音上直播带货。去年“618”期间与京东共推“一日一大牌”活动,取得了较好的营销效果。

在新品的推出上公司2019年分别推出了:精华家族、深海保湿酵母原液、极境专效修护面膜、印彩巴哈彩妆粉底液(眼影盘)。2020年更联手西班牙抗衰集团切入了抗衰领域推出“红宝石精华”。

(二)公司在国内最早进入“网红带货”领域,在布局方面也优于主要竞争对手。

公司去年利用著名KOL带货,成功激活了“泡泡面膜”这款单品,创造阿里系线上同类产品销售记录。

公司陆续投资了杭州方言、熊客、宁波色古,通过新浪MCN机构、红人电商、品牌孵化等社会化网络推广方式提前在整合营销、网络推广与传播和创意上布局,从而实现营收增长“快人一步”。另外自营电商团队,通过大数据测定营销投放力度,提高单品成功率。

(三)扩大海外小众品牌的代言(如西班牙抗衰品牌SingulaDerm、韩国彩妆品牌YNM、日本洗护品牌I-KAMI)。

二、水军无敌之吴国——$丸美股份(SH603983)$ 。

(一)丸美在研发——设计——包装——管理环节全面引进日本资生堂原班人马。

佐佐木公夫:丸美产品研发总监,拥有40年化妆品新品研发经验;

宫村公纪:丸美生产制造总监,拥有24年生产管理经验;

杉浦俊作:丸美首席包装设计师,曾四次获得日本包装设计大奖;

酒井成俊:丸美品质管理总监,18年专注化妆品品质管理。

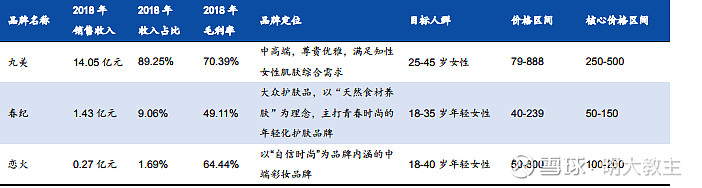

(二)丸美的产品SKU定位更类似国际一线品牌。

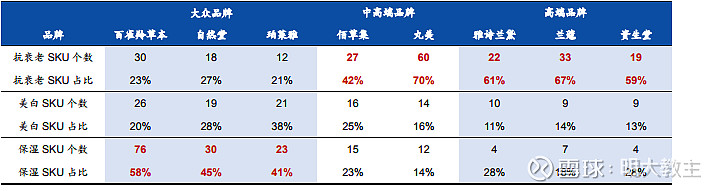

丸美上市之初便定位高端,明确了“抗衰老+眼霜”的基本发展思路,目前抗皱类护肤品用户中25岁以下占比已达到 16.2%,抗衰老类产品的消费周期明显拉长,也由于抗衰老产品的功效特殊性,高端化产品较多。与刚刚进入抗衰老领域的珀莱雅不同,丸美抗衰老SKU占比高达70%。

(三)在高端化领域之路上,丸美于2018年推出高端品牌“丸美东京”。旗下产品线完全采 用日本原料、日本研发、日本设计、日本生产,首个系列“日本酒御龄冰肌系列”中 的眼部护肤组合定价高达888 元,从定价上来看可以和雅诗兰黛、兰蔻、SK-II等品牌比肩。俗话说得高端者得天下,丸美的产品结构和品牌化战略暴露了公司致力一线的野心。

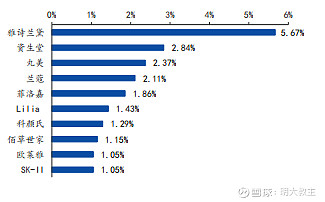

从2018年眼霜线上销售份额来看,丸美以2.37%的市占率排在雅诗兰黛和资生堂之后,在国产品牌中位列第一。

三、汉室宗亲,皇家正统之蜀国——$上海家化(SH600315)$ 。

《三国演义》中以蜀国为主线,下面教主要介绍的上海家化正是本次年报解读的主人公。

上海家化前身是成立于1898年的香港广生行(从这一点看甚至要比成立于1906年的欧莱雅和成立于1946年的雅诗兰黛更为悠久),但由于改换门庭的原因以及欧美的经济发展周期要先于我国,潮流风尚的引领也始于欧美,根植于我国本土的家化没有得到像雅诗兰黛和欧莱雅这样的发展机遇。本世纪以来,随着人均可支配收入的不断增长,衣食住行等基本生活问题得以解决,中国女性爱美之心也随之开始觉醒,相关化妆品消费不断增加。而随着互联网+的应用不断拓展,让国内爱美人士有了更多互相参照的机会,消费升级在化妆品品牌中体现的尤为明显。

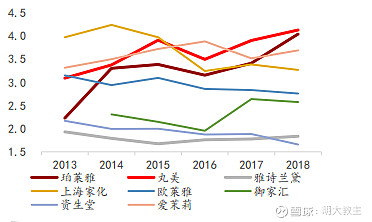

1.各化妆品公司中国区份额近年来变化。

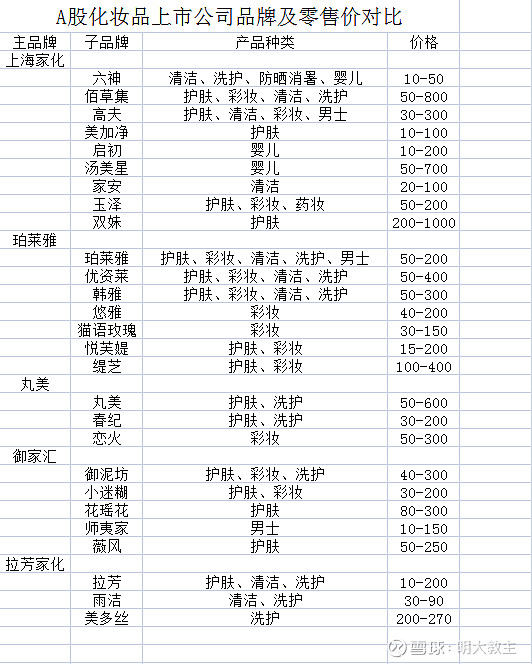

而上海家化在最初的六神之外也丰富了自己的产品矩阵,创立了佰草集、高夫、美加净、启初、家安、玉泽等多个品牌(此外还收购了汤美星)。

在化妆品从区域来看覆盖了国内、国外;

从消费群众看有针对少儿、女性、男性的不同产品;

从产品种类了几乎覆盖了面膜、精华、防晒、唇膏、洗浴等多种产品。近年来虽然90-00后生活条件比较富足,跳过中段产品直接消费国际一线高端产品,但事实上则是国产化妆品品牌占比不断提升。从上海家化近年的销售数据来看10年无一亏损(2019年4季度罕见出现亏损主要是营销投放增加所致),除了个别年份同比双收下滑之外,80%的年份双收都呈现正向增长。

在品牌建设中玉泽结合口碑及内容营销传播平台 70 余位 KOL (包括李佳琦)引爆全网口碑热议;

六神以赞助的身份与腾讯 S+级网综《明日之子 3》深度合作,打造“风系少女养成记”整合传播,创造全链路内容营销模式;

高夫通过跟投年度热剧《长安十二时辰》提高品牌知名度与曝光量,并通过参加抖音挑战赛打造高夫男士控油品牌的知名度;

美加净除了多维度KOL种草之外还与漫画 IP 《吾皇》合作,推出“关爱小动物公益礼盒”, 每售出一份产品,便为流浪小动物保护捐出一份善款,树立品牌价值观。

目前上海家化也是国产化妆品公司中产品矩阵最丰富、价位区间最完善、覆盖面最广的品牌。

四、三国杀大乱斗。

作为传统化妆品品牌,上海家化在市值上却跑输了丸美股份和珀莱雅 ,其中原因很多也比较复杂。

2016年时上海家化的存货周转率为3.24次,优于珀莱雅的3.15次;

2017年两家企业差不多,都约为3.4次;

但在2018年,上海家化的存货周转率下降到3.27次,而珀莱雅却上升到了4.04次;

在2019年前三季,珀莱雅的存货周转率2.93次,仍好于上海家化的2.4次,预计全年珀莱雅的周转率也将领先家化,同时资产负债率也低于家化。直接原因则是珀莱雅率先进行“品牌年轻化”战略。

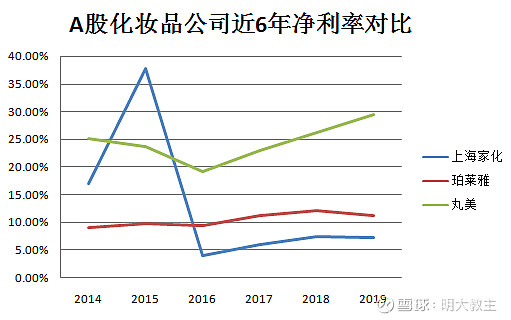

或许有的乡亲会质疑作为产品线最单一的丸美为什么能坐上A股化妆品上市公司第一的宝座,教主认为除了刚上市不久的次数股属性之外,丸美的净利率(毛利率)是上市同类公司中最高的,与丸美高端化的定位不无关联。

而净利率的差异各位乡亲通过以下销售费率、管理费率的折线图就可略知一二。(由于珀莱雅和丸美还没有公布年报,两家公司销售、管理费率是通过3季报推算的)

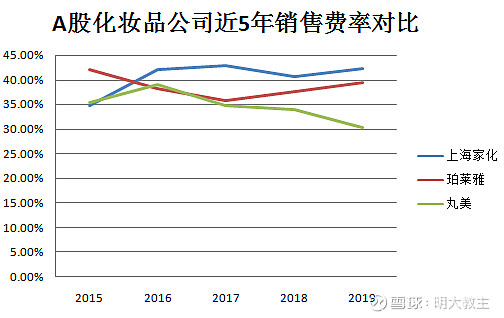

近年来上海家化、丸美积极扩展KOL带货和网剧、节目植入的营销,家化由于目前遇到增长困境,销售投入占比是三家公司中最高的。

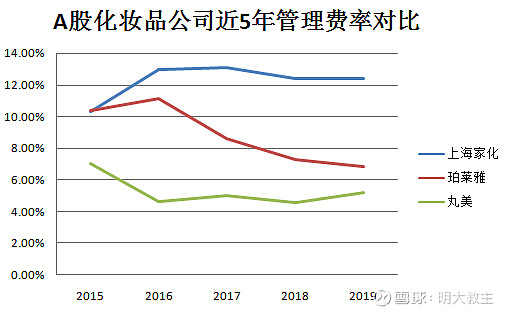

在管理费率方面珀莱雅和丸美2016年后基本呈现下降趋势(丸美由于2018年推出“丸美东京”所以2018年后稍有上行,但是总体仍在合理范畴内)。

上海家化方面由于2017年收购了Cayman A2(汤美星控股方,英国第一婴幼儿辅食品牌)之后有所上行,自此管理费率始终维持在高位。虽然汤美星3年业绩均超出对赌承诺,但整体来看家化管理费率高出竞争对手1倍,除了佰草集、高夫、美加净的增速下滑之外,自身管理也是有一定问题的。

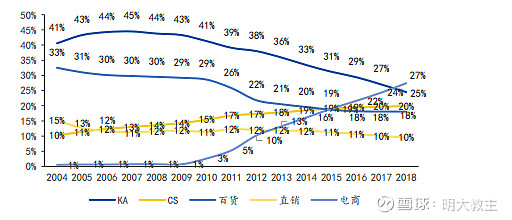

(三)珀莱雅的营销优势(魏国挟天子以令诸侯)。

从上图可以看出近15年来以KA(综合卖场)占比为主的模式发生了较大变化,同时直销模式占比也同步下降,以CS(专卖店)模式占比上升,电商占比反超KA成为最高。而珀莱雅无论是网红带货还是利用MCN的大数据营销都领先其他公司。

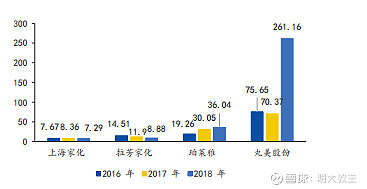

1.各家化妆品公司存货周转天数对比。

从上图也可以看出珀莱雅的存货周转天数增速最快,体现了营销策略的优越性。

2.各家化妆品公司应收账款周转率对比。

从上图应收账款周转率也可以看出珀莱雅稳步上升,丸美大幅上升的主要原因是经销商渠道占比大幅提升,而经销商是“先款后货”模式,于是丸美无论是存货周转还是应收账款周转都是A股同类上市公司中最优。

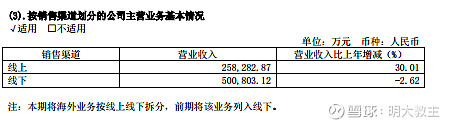

3.上海家化线上线下营收对比。

虽然家化的年报中线下业务将海外的线上部分进行了拆分,但是依然可以看出线下渠道受KA占份额贡献率减少,以及千禧一代直接选择国际一线品牌的冲击。总体来看家化的线下渠道营收占比要高于珀莱雅和丸美(是管理费用高于竞争对手的原因之一)。目前珀莱雅和丸美的线上电商收入已经成为公司第一大销售渠道。

4.丸美的产品矩阵劣势。(东吴陆地战只有合肥之战稍有亮点)

丸美品牌占公司总营收比例过大,珀莱雅原来也有这样的问题,但是随着新品的快速推出和网红带货的“先人一步”,状况明显缓解。家化在多品牌,全覆盖领域最优。

五、研发金额占比(三足鼎立)。

在研发投入金额领域,上海家化2019年研发投入占营收比是2.41%,珀莱雅近三年平均是2.45%,几乎是伯仲之间。丸美本来研发占比也在这一区间(三季度提升至3.3%的国际一线品牌的高比例区间),后续研发投入有待年报出炉后细细观察。

六、基于上海家化年报的推演。

可能有的人会说家化近期KOL带货力度较大,一些单品销售数据非常好。也有人会说家化旗下多品牌都有抑菌、除菌的日化产品,目前需求量这么大公司必然受益。客观来看家化的实体渠道占64%(而珀莱雅和丸美的电商份额则将近50%),疫情对实体占比较大的公司冲击更明显,同时知名KOL价格不菲,销售量的增长短期或无法带动净利润同步提升。

稳健的投资者可选择家化业绩边际改善(或旗下小众子品牌均加速增长)时择机介入。从长远来看无论是国内外的布局,还是丰富的产品线甚至是细分领域无可动摇的六神,都是家化得天独厚的优势。目前公司需要做的有:品牌年轻化、加快新品研发投放速度、强化管理。相信未来家化还是A股化妆品公司中最“白”的那匹马。

@今日话题 @大消费滚雪球 @消费龙头 @消费50ETF @添富消费 @谦虚谦虚再谦虚 @股市评论说 @蓝色木偶 @IT李工 @书姐 @滚滚红尘ZXJ