上周有点事情没有写,尽量保持一周一篇的效率。

其实现在我更看好券商,但写券商的太多了,专业的也很多,所以我这种半路出家的就不班门弄斧了,简单说一下看好券商的逻辑。自从十一以来,大盘走出了单边行情,很多大蓝筹走出了独立行情,以中国建筑为代表。银行这段时间也走得很好,短期有加速冲顶迹象。这段时间的行情走的像什么时候?14年底。活跃一整年的小盘股纷纷熄火,大盘股稳步回升,中国建筑甚至有成妖的可能,如果回顾一下14年底,实在太像了。国家队的政策很明朗了,要慢牛,要大蓝筹启动,既然大蓝筹启动了,银行也启动了,和14年不同的今年商品也启动了,任何一个版块启动都足以带来牛市,况且都启动了。那操作就简单了,下跌风险有限,牛市可期,慢牛也是牛,牛市就该买券商。虽说券商今年走的也还可以,但作为整个版块的上涨还没有出现,各券商股涨跌互现,12月份我会主做券商。我是一个投机者,合理的分析预测加上运气就是我全部的炒股思路。14年底的券商行情真是让所有人眼红,当然今年可能性不大,zjh不允许暴涨,但即使不暴涨,涨个30%对于一个月的收益也相当可观了。在3200点的位置整年涨幅不大,隔壁银行都大涨的情况下,券商的下跌空间非常有限,这种下跌有限上涨无限的模式,是作为一个投机者的我最喜欢的模式,值得下重手。用现在流行的话语来说,投机,我是认真的。

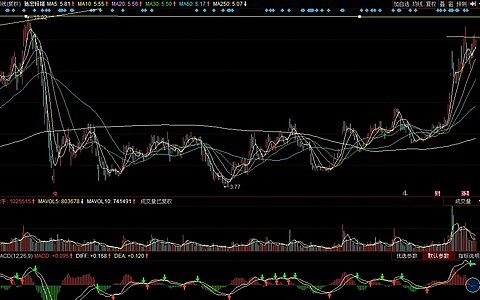

商品我认为短期有头部迹象,就拿我之前分析过的铜锌为例,铜锌的期货还没有破位,但已经有衰竭迹象,股票的表现更明显一点,江铜下跌以后的反抽相当无力,基本就是跟着别人走,之前跟着锌走,后来跟着陵铜走,跟也跟得不是很紧,周五尾盘还无厘头的拉升,我的判断是为了之后的第二轮下跌蓄势。锌的表现更好一点,表现最好的驰宏锌锗,来看一下它的走势图:

现在的价格9块多,离之前的高点10块多正好还有10%的距离,这个地方是密集套牢区,下方MACD已经看到明显连续多日的绿柱出现,从K线分析看,已经有理由相信短期上攻无望,阶段顶部出现。我炒股票卖都喜欢卖在上涨途中,而不是在下跌的时候卖,没有卖在最高点利润是少了点,但为了控制回撤,我宁愿牺牲一部分利润,复利的最大化就是避免过大的回撤。我宁愿在上涨途中的券商套一个月,也不想在可能的商品下降途中套一个月。周五将建新股份全部卖出。

其实商品的K线还没有走坏,理论上可以再等一等,让我下决心规避可能下跌风险最重要的原因是黄金走势,请看下图:

跌得太惨了有没有,上涨中的所有支撑全部失守,漫漫下跌完全看不到尽头,最恐慌的踩踏还没有出现。很多人和我说铜锌的时候我都会提到黄金,别人会说我说的是锌铜啊,为什么要说黄金。黄金历来都是商品牛市的先行者,是商品中的王中王,我之所以今年一直守着铜就是因为看到黄金起来了,根据历史规律,在商品牛市中,最先起来的都是黄金,而商品中最敏感的铜就会紧随其后。果不其然,在黄金涨了半年步入调整的时候,铜强势崛起。现在铜还在上升途中,老大哥黄金跌得妈都不认识了,让人心寒。做股票,不能过于执着,要有一颗敬畏市场的心,只有市场才永远是对的。黄金上,虽然刚开始赚了一点钱,可是调整过程中大半的跌幅我也全部吃下。我对黄金的大涨太有自信了,导致随后的漫漫阴跌始终不肯斩仓,结果就悲剧了。今年在煤炭、铜和锌三个品种上赚了一点钱,但总体来说一塌糊涂,牛市在中车的暴利让我信心爆棚,终于在这轮下跌中付出了惨重代价,出来混,迟早是要还的。信心是炒股的必须品,但过了那个临界点,就会酝酿灾难。亢龙必后悔。

好了,说了这么多,终于要说回这次的品种铁矿石了。今年煤炭的行情有目共睹,最近钢铁的走势也异常强劲,但铁矿石品种股票……走得相当马马虎虎。照理说,铁矿石作为钢铁的上游,怎么着也不应该比钢铁差,先来看看今年焦炭、螺纹钢和铁矿石这几个高度相关品种的走势图。

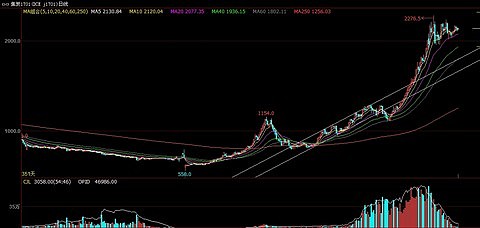

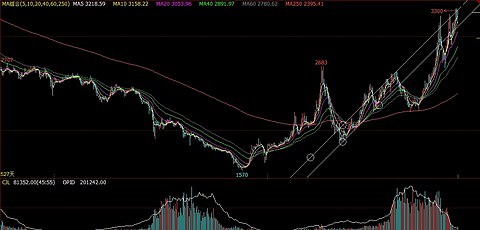

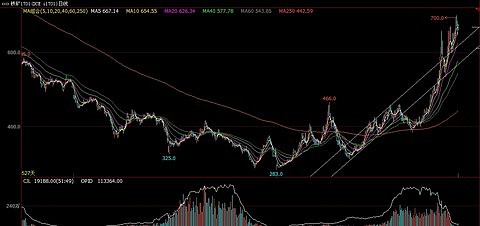

焦炭走势图:

螺纹钢走势图:

铁矿石走势图:

我没有放上动力煤和焦煤两个品种,因为焦炭和钢铁、铁矿石的关联度最高。(我截取的是1701合约)

焦炭最低点:558,目前最高点2276,涨幅300%

螺纹钢最低点:1570,目前最高点3300,涨幅110%

铁矿石最低点:283,目前最高点700,涨幅147%

可以看到,焦炭的涨幅最好,相关股票走得也最强势,不过2200已经到了前几年的高点,国家之前也一直在调控过快上涨的煤价,个人认为煤炭的高点已现,但股票因为业绩还没有体现,市场整体的热度也还没有起来,明年随着业绩的兑现还会有行情,不过短期看空,我也早在一个月前就把手上的山西焦化出掉,虽然没有出在最高点,但还可以。这两天山焦因为注入中煤华晋涨停了一次,还是远低于我卖出价位。

焦炭做头迹象明显,螺纹钢和铁矿石却有些方兴未艾的味道,涨幅也远小过焦炭,大概和动力煤的涨幅差不多,目前仍然在上升通道中。

不过,相比于铜锌,铁矿石17年的涨价预期就弱了很多,好在我们的供给侧改革还在持续,供给侧改革的发力点也正在煤炭和钢铁。相比煤炭,铁矿石走势虽然相对较弱,但股票走势还可以,同样作为商品的弱品种,在低位不妨也可以关注一下铁矿石,其他品种猛冲一段进入调整以后,铁矿石进行补涨也是一个不错的选择。

铁矿石相关股票如下:

兴业矿业(000426)、*ST钒钛(000629)、宏达矿业(600532)、金岭矿业(600655)、海南矿业(601969)

我选择的品种都是纯铁矿石企业,铁矿概念中很多号称有铁矿其实杂七杂八主营多个品种铁矿石业务只占很小一部分的不放在里面:

兴业矿业(000426):资源储量以铁锌矿为主,铁、锌储量分别为1056.5、133.9万吨。公司第二大股东西北矿业拥有极其丰富的资源储备,勘查提交的铁矿石资源量1.66亿吨。(其实以锌精粉利润为主,不过铁矿石的占比也不小。本来这种公司我是不放在里面的,因为很难比较,不过不放在里面可能有人会说讲铁矿石为什么没有兴业矿业。所以暂且都写在这里,不过只简单点评一下,不做横向对比)

*ST钒钛(000629):公司拥有攀枝花、鞍山、澳大利亚三大矿产基地,资源储量和铁精矿产能产量水平均处于国内前列。公司总部所处的攀西地区蕴藏着上百亿吨钒钛磁铁矿资源,钒资源储量占中国的52%,钛资源储量占中国的95%,同时还伴生钴、铬、镍、镓、钪等10多种稀有贵重矿产资源,综合利用价值极高。

宏达矿业(600532):其铁矿石储量为8751.73万吨,是山东境内规模较大的集矿山开采、精选、矿山投资于一身的铁矿石生产企业。

金岭矿业(600655):公司是国内为数不多的具有优质铁矿石资源的生产企业,虽然资源规模不大,但公司铁矿品味与开采条件均优于国内同类铁矿矿山,属于典型的富矿。公司的铁精粉价格一直处于国内较高水平。

海南矿业(601969):公司拥有的石碌铁矿属多金属矿区,是国内优质富铁矿床,储量大,铁矿石品位居我国第一,能够生产块矿直接用于生铁冶炼。海南矿业拥有的铁矿石保有储量2.57亿吨,平均品位46.60%。

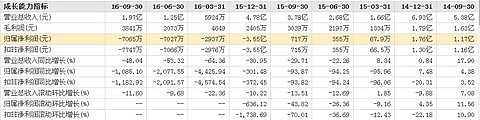

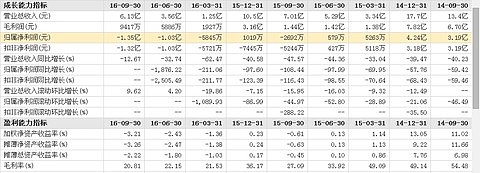

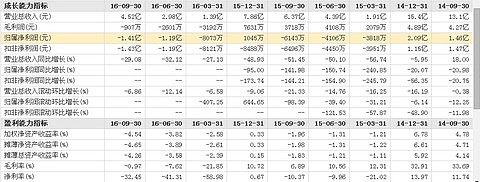

先来看一下主营:

兴业矿业:

*ST钒钛(000629):

宏达矿业主营:

金岭矿业主营:

海南矿业主营:

从主营可以看出,*ST钒钛(000629)的主营相对比较杂,铁矿石营收占比五成,利润占比六成五,铁矿石还是占了大部分。而兴业矿业七成多占比是锌,所以兴业矿业更多应该算锌业公司了。而且*ST钒钛(000629)这只股票,大部分上涨炒的都是钒钛概念,钒电池之类,更多体现的是概念炒作,上涨逻辑也更多的和钒钛有关,和铁矿石的关系并不是很密切,所以这两只股票,虽然铁矿石占着相当比例,在铁矿石公司的对比分析中,不放在里面。

好了,纯种的铁矿石公司就是这几只了,网上罗列的一大堆铁矿石概念股基本可以无视,如果不全,欢迎各位童鞋添加,我看一下公司情况,有必要的话按照锌的玩法再来一个铁矿石(2).

下面是铁矿石公司的基本面对比:

各公司市值:

宏达矿业:86亿

金岭矿业:56亿

海南矿业:230亿

各公司市净率:

宏达矿业:5

金岭矿业:1.86

海南矿业:5.56

各公司13~15年扣非每股收益:

宏达矿业:0.41; 0.33; -0.81 平均值:-0.07

金岭矿业:0.44; 0.19; -0.14 平均值:0.16

海南矿业:0.57; 0.19; -0.04 平均值:0.24

各公司毛利率(9月)+最近三年

宏达矿业:20.21; 5.86; 26.82; 39.47

金岭矿业:-0.97; 0.67; 13.97; 16.12

海南矿业:20.81; 0.97; 23.98; 34.37

各公司负债率(9月):

宏达矿业:27.26

金岭矿业:11.64

海南矿业:34.73

初步看一下数据就会发现,宏达矿业和海南矿业是可以对比出差不多的,金岭矿业有点奇葩,市值最小,估值最低,毛利和别的公司也不成比例,那就先来重点看一下金岭矿业这只公司到底是怎么回事, 11月中重组失败。看金岭的毛利数据应该是矿山采得差不多了,品味越来越低,导致毛利不可思议得大降。金岭还需要进一步研究,有熟悉的朋友可以来解释一下,我还需要进一步分析和查找数据。不过虽然金岭市值小,估值低,但事有反常必为妖,既然市场给了金岭这样一个定位,我相信必有原因,虽然我还不知道。即使它作为一只很不错的壳公司将来有可能成妖,但这种纯粹靠赌的事情我并不喜欢参与,还是不碰为妙。

对比一下宏达矿业和海南矿业,号称铁矿石品味国内第一的海南矿业毛利居然不如宏达矿业,看了一下主营宏达的精铁粉毛利只有海南矿业的一半,虽说宏达中有铜,但铜营收只占1%,利润为0%,毛利还不如铁矿石,宏达整个的毛利年年比海南好,也不知道怎么来的。哪位内行的可以解释一下。再看一下两者的营收:

宏达营收:

海南营收:

金岭营收:

宏达15年暴跌30%,到16年9月又暴跌50%,只有可怜的2个亿,看状况到年底也就2.5个亿营收。海南15年营收暴跌40%,到16年9月跌了12%,可以看到随着铁矿石价格的暴涨,海南的营收快速回升,而宏达还在继续暴跌。

再看一下金岭,和宏达差不多,理论上毛利低的更应该受益于涨价,金岭跌得如此匀称,仿佛什么都没有发生。

这几家公司真挺难选择的,纯粹看基本面数据,当然选金岭矿业,小市值,低估值,低负债,但之前说了,金岭的数据太完美了,完美得很假,与同行业相比完全不是一个数量级的。对于特别美好的馅饼,我都保持一份谨慎,没有无缘无故的好事,尤其是好得出格的好事。

宏达和海南对比,就是矮子里面挑高个,表面看宏达更好,但它异常的毛利始终让我觉得可疑。还有低得可怜的营收,一家近90亿市值的公司,营收只有2个亿出头,是营收不是利润啊。海南也是,230亿的市值,营收不到10亿,这样来看反倒金岭顺眼多了。50亿的市值营收和海南差的并不多。毛利这么惨淡的情况下每股收益居然和海南差不多。

铁矿石企业里面全是奇葩公司,我也是醉了,一路看下来如果非要我选我还是选金岭吧,即使明知道金岭猫腻很多,但在同样奇葩,没有仙股的A股,底子可能一塌糊涂的金岭也比惨淡的宏达和海南强。

在挑选铁矿的过程中看了一下兴业矿业的数据,意外得好,看来我写的锌业公司的分析有必要做调整,把兴业公司放进去。毛利56,估值市净率2.8,作为一个纯上游公司,这两个数据就足以打败其他所有的锌业公司。

期待行内人对公司做一些介绍和分析,让我能够再详细梳理一下其中的疑惑,写个2。

我的其他帖子链接:

铜业公司一览

链接 网页链接

锌业公司一览(1)

网页链接

锌业公司一览(2)

网页链接