本来想在原来帖子的基础上改动的,不过想想我这次写的侧重点不同,所以干脆新开一个帖子,在一里面没说清楚的直接在这里补充。

首先很多人说你说锌业公司为什么没有中金岭南,这里补充一下,当时写的时候看到中金岭南主营很杂,和别的不能简单类比,就想把它拿出来单独写,写到最后忘了。这里补上,其实和驰宏锌锗还是可以对比的,营收中最大的贸易占比差不多,一些零碎的可以忽略掉。

中金岭南,老规矩,先看经营分析,这是对一家公司经营层面最基本的认识,也是解释很多数据的根源,光看数据很多公司差别很大,但看一下主营大体上就能明白差距那么大原因在哪里。

中金岭南经营分析:

贸易占营收46%,成本占50%,利润占0.62%,这和贸易占比没那么大的公司对比的时候就应该划掉,因为这一块占用企业大量资源的业务基本不产生盈利,对于公司层面来说是完善产业链结构,而对于资本运营来说就是灾难。因为这一块业务投入的钱没有产生利润,会明显拉低公司的资产收益率,体现在公司价值上就会看到估值相对于没有这一块的公司会明显低不少。而作为对比,由于这一块业务的加入,比较也会变的非常复杂,因为这涉及到对不同资产的估值问题,不能简单明面上的类比。

重新放一张驰宏锌锗的经营分析:

各锌业公司股票市值:

驰宏锌锗:362.9亿

中金岭南:287.0亿

各锌业公司股票市净率:

驰宏锌锗:3.44

中金岭南:3.78

各锌业公司股票13~15年年报扣非每股收益

驰宏锌锗:0.21; 0.08; 0.08 平均值:0.12

中金岭南:0.15; 0.13; -0.08 平均值:0.067

各锌业公司股票毛利率:

驰宏锌锗:12.06

中金岭南:9.72

各锌业公司股票负债率:

驰宏锌锗:66.66;

中金岭南:50.22

从以上对比可以看出,驰宏锌锗估值更低,盈利能力更强,但杠杆更高一点,综合来看,驰宏锌锗和中金岭南差不多。让我来选的话我还是选择股值更低,赢利状况更好一点的驰宏锌锗。很多人大谈的营收,我也没看出驰宏锌锗比中金岭南差。

现在来谈谈选股逻辑。

首先,好公司不等于好股票,好股票也不一定是好公司。一个估值远低于本身价值的一般公司的股票好过本身公司不错但估值偏高的股票,这是格雷厄姆选股的基本逻辑,也是巴菲特最推崇的投资方式,这一点我也非常认同并把它作为我选股票的最重要的原则(注意不是主要是重要。)

对于周期股来说,因为上下游产品巨大的利差,对涨价的敏感度上游远高于下游。因为对于冶炼行业来说,产品涨价的同时原料的价格也同样涨价,虽说上游企业的经营层面大好会放宽对下游企业利润的争夺,使得下游企业毛利有所抬升,但相比于上游企业毛利的快速增加,冶炼企业的毛利涨幅相当有限。

一只股票的上涨分为经营业绩的提升和估值的提升两个方面。下游企业业绩的提升更多的体现在营收的抬升(主要是产品数量的提升),因为毛利变化不大,所以利润增长相比两条腿走路的上游企业差很多,所以一只股票上涨更大程度上来自于整体行业估值的提升。就好比纯冶炼的锌业股份股价上涨更多的来自于估值的提升。相对于采选冶炼一体的公司,自给率就非常重要了。

再说一个涨价受益的问题,确实是毛利低的企业受益更大,尤其在盈亏平衡线上的企业,在毛利改善的时候业绩会大幅提升。但这个事情有它的两面性,理论上来说,一个毛利低的股票在熊市阶段,估值相比于高毛利的公司应该有一个折价。而一旦价格大幅上涨,原来毛利低的多的企业会迅速赶上原来毛利高的公司,因为随着价格的上涨,成本的影响会逐渐变小,这时候在熊市时看着有巨大差别的公司看上去差不多了,那么他们的估值应该趋向于一致。原来熊市估值低得多的公司的股价相比高毛利的公司涨幅更多,这就是涨价更有利于低毛利公司的本质。但如果低毛利的公司在熊市中本身估值并不低呢?比如建新毛利和每股收益都不如盛达,却比盛达享受更高的估值,上面低毛利更受益于涨价而去选择低毛利股票的逻辑就不成立了。当然估值还受到矿山可开采程度,经营层面,技术性等因素的影响,但从基本面分析来说,光说低毛利更受益于涨价这个逻辑就是不成立的。而且涨价到一定程度,两个原本差别很大的公司差别都不大的时候,低毛利受益于涨价也就不明显了,这时候成本更低的公司理应享受更高的估值,所以通篇来说,我还是更看好毛利更高的企业。

在我写完锌业公司对比以后可以看到,驰宏锌锗、西藏珠峰、建新矿业的走势更好,盛达一般,罗平锌电走势最差,宏达停牌。盛达的情况和建新的对比我会详细谈,这里先把其他的重新梳理一遍。驰宏锌锗没什么好说的,和原来判断保持一致,西藏珠峰根据@风语重庆多篇回复,它的估值有其逻辑支撑,主要是因为塔中矿业原是控股股东的控股子公司,所以属于同一控制下的企业合并。塔中矿业的评估价值根据会计准则,塔中矿业合并应根据其账面价值入账,而不能根据其评估价值入账,所以 现在的净值其实不是净值,市净率对他应该重估。同时由于塔中矿业在塔吉克斯坦各方面的成本更低,矿品更高,西藏珠峰的估值是合理的。我还没有深入分析,姑且认为西藏珠峰的估值合理,有兴趣的童鞋可以去请教风语重庆,他对西藏珠峰非常了解,很多细节都了如指掌。我没有调查没有发言权,不过因为没有搞明白仍然不选择,我喜欢简单的业务,能梳理通顺的投资逻辑,只买看得懂的股票。罗平锌电原来也说了,它的水电导致比上游更高的估值我不接受,虽说最近走势不佳,但妖股的逻辑用基本面是解释不通的,我在这里不再讨论。

现在重点来说说建新矿业和盛达矿业。基本面分析我说过,我更看好盛达矿业,但我选择了买建新矿业。我是一名投机者,而不是投资者,所以即使我基本面分析结论是盛达矿业好于建新矿业,我还是选择了建新矿业。投机不等于赌博,投机的精髓在于七成靠分析,三成靠运气。赌博就是纯粹靠运气,就比如选妖股罗平锌电,周一开盘罗平锌电一字涨停连续十个板,我一点都不会奇怪,也不会后悔。妖股的特征就是没道理可讲,完全有可能年底了需要业绩拿提成,先炒上去把业绩做漂亮再说。但妖股的特征也决定了可操作性很差,不能用逻辑推理去判断它的走势,那我只能敬而远之了。

在分析建新矿业和盛达矿业以前,我们来看看这两只股这一年的走势。

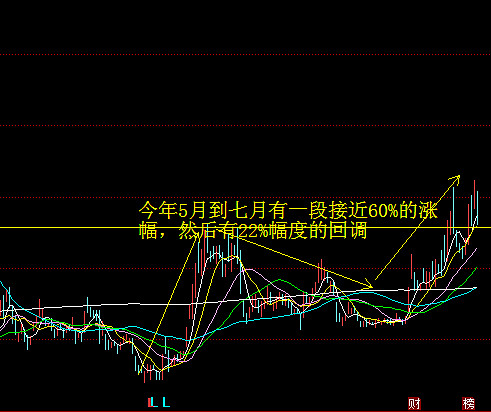

建新矿业:

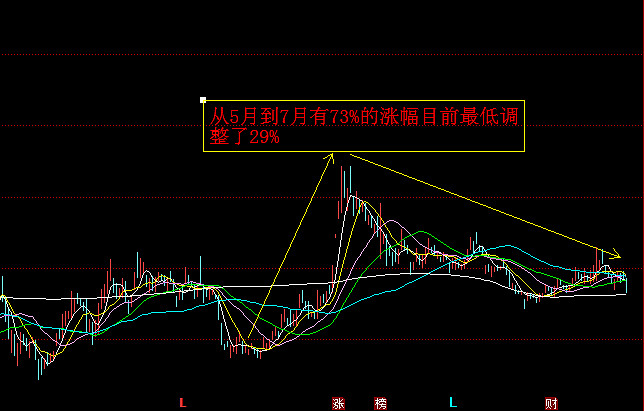

盛达矿业:

从K线图可以看到,其实在前一波拉升过程中盛达走的比建新强,而调整的时候建新选择了快速下杀然后很快企稳并在这一波快速拉升中创出了新高,前面所有均线多头排列。而盛达选择了拉长时间缓慢调整,目前看不出有反弹迹象,可以说走在典型的下降通道中,一浪比一浪低。但好的一点就是股价仍然在年线之上,前一波破位年线也很快回到了年线上面,这次的回调已经接近年线,年线会给股价一个很好的支撑。

从这几天的走势来看,建新剧烈震荡,应该说主力资金手法凶悍,不过因为我的建仓点位比较低,随着锌价的稳步攀升,怎么震荡也不会跌破我的建仓位置,我更愿意持有上升期的建新而不是盛达。虽然我在投机,但我清楚我更倾向于盛达,建新只是我的短期持仓,只要盛达有效突破前期高点,我就会把所有建新仓位转移至盛达。同时,盛达已经在年线位置,这个地方我也会放入一部分观察仓,密切关注盛达的走势。如果从一时间段建新涨幅超过5%~10%,我就会把建新的仓位移一点到盛达上面去。

对比盛达和建新的走势图我们可以看到,分化是从10月份开始的,大概就是3季报的时间,那我们来看看盛达的三季报到底出了什么问题导致原来差不多的行情出现了分化。

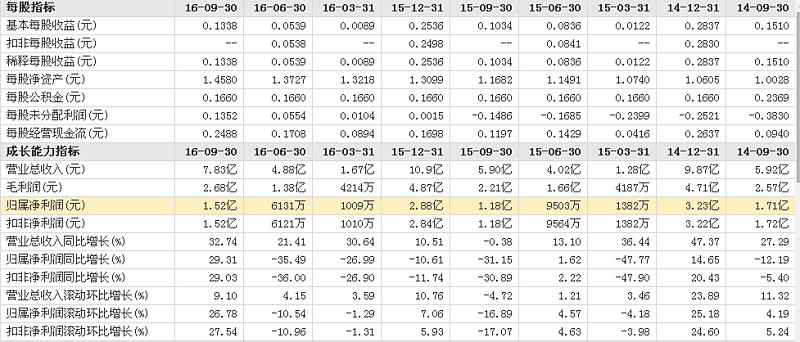

建新三季报:

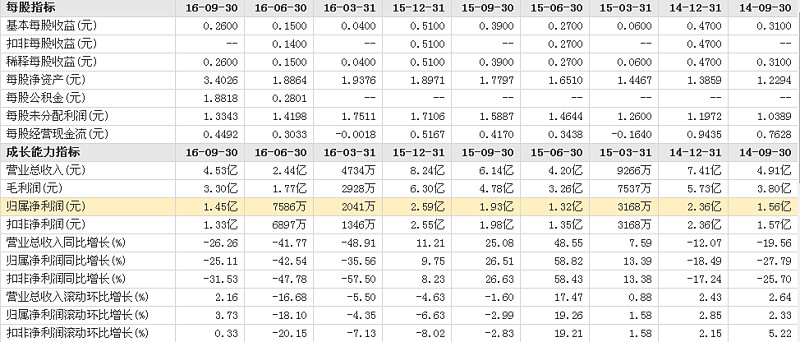

盛达三季报:

根据这一年的变化可以看出盛达今年营收大降,扣非净利润大降,在中报之前,虽然建新的营收稳步增长,但净利润同样大降,问题出在三季报,盛达净利润延续了之前的大降,但建新的利润却回升了。如果熟悉锌价格指数的可以知道,今年锌价稳步回升,建新在营收稳步提高的时候,锌价在低位的时候利润看上去下降差不多,但锌价一旦起来,营收增长的优势就比较明显了,其实盛达三季报可以看到利润也已经回升了,只是累计的话利润还是大降。查盛达的半年报说营收大降是一季度开工较晚所致,好吧,暂且相信这个说法,中报营收又大降,看了一下一季报和二季报营收差额,3~6月不知道什么原因营收又降了,第三季度营收略有回升,不过同期别的锌业公司营收都是大增。

盛达肯定出问题了,我们来梳理一下这一年中盛达发生了什么事情。

4月底,公司定增购买光大矿业和赤峰金都100%股权。

其中第一季度开工晚影响营收,第二季度相比之前营收又大降。这个通过解释没有对股价引起太大反应。三季度营收启稳,但同期同行业公司都是营收利润大涨。

11月中,董事长辞职。

质疑已经不能遏制,虽然我们不知道盛达内部到底发生了什么,但显然很糟。直接反应在股价上就是三季度开始出现分化,在其他锌业公司大涨的时候盛达选择了继续回调震荡。关于信息不对称我不想多说,但股价已经反映了部分事实。好吧,盛达确实有一些问题,希望在年报中能得到解释。同时关注明年一季报状况,看是否恢复正常。

我始终认为,股价能很大程度上反映我们不知道的信息,所以在选择股票标的的时候,技术面分析是我的重要依据,因为市场大部分时间是有效的。

不过我始终认为,作为一个周期性资源股,管理层的作用相当有限,虽然盛达今年出现了很多动荡,但如果明年一季报能够恢复正常,那在这段时间中被压制的股价会迅速回升,回复到正常的估值。这个赌博值得投入一些资金,在锌价大涨的背景下,下跌空间被封杀,而恶劣影响带来的股价压制如果赌赢了利润丰厚,可以说性价比非常高。不是不能赌,如果性价比足够高,不妨投入一点资金一试,这也说明了我就是一个投机者,而不是一个投资者。投资者追求确定性,而我喜欢追求无风险的不确定性,一本万利的不确定性,是值得投入一点资金的。

这种投机不适合成长股,很难想象没有贾布斯的乐视还是乐视,但对于周期类资源股,我觉得可以一试。

这个帖子没法说清盛达的情况,我会继续关注并发表盛达的分析。

本来这周想写铁矿石的,看来得延后了。

我的其他帖子链接:

铜业公司一览

链接 网页链接

锌业公司一览(1)

网页链接

作者:周武郑王

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。