上周刻舟求剑式地给“另类资产管理”的龙头企业--Blackstone$黑石集团(BX)$ 做了个简单的估值,当然到目前为止离自认为的合理价位90美元还有20%以上的距离,不知道今年能否等到,反正抱着等不到就不买反正不会亏钱的想法,心里也就释然了。今天聊一下不另类的“传统资产管理”龙头—Blackrock$贝莱德(BLK)$ (黑岩)。

可能有朋友会觉得这俩咋取个名字都类似呢,难道它们之间有什么不可告人的关系?嗯,它俩还真是曾经有过恩怨情仇。1988年Larry Fink(Blackrock的创始人兼CEO)带头其它7位业内人士,凭借黑石集团500万美元种子基金成立了“黑石财务管理集团”,Fink团队和黑石各占50%股权。话说这个Larry Fink真是个天才(当然这家伙这些年吹ESG之风也害惨了传统能源生产商),没几年功夫就做出了亮眼的业绩,到1994年底就管理了530亿美元资产。功高盖主的拉里要求黑石出让更多的股权给团队,这让苏世民(Blackstone的创始人兼CEO)极为不爽,一气之下于1995年将其持有的股份以 2.4 亿美元出售给了一家中型银行 PNC。易主的新公司不能再使用Blackstone的品牌,于是Larry Fink将其改为Blackrock,感叹“燕雀焉知鸿鹄之志”,你丫小石子,我才是大岩石,就是要压你一头!至今在Blackstone官网上,对与黑石的这段历史也只字不提,可见当初的分手有多不愉快。

现在的Rock真的压过Stone了么?让我们来看一下2021年底的情况:

资产管理规模(AUM):Blackstone的AUM为8809亿美元,而Blackrock管理着10万亿美元!当然,这两家管理的资产类型不同,前者主要管理房地产、私募股权、对冲基金和私人信贷等“另类资产”,而后者主要管理股票、债券和现金等传统资产及基金。

总收入(Revenue):Blackstone为116.7亿美元,而Blackrock达到了193.7亿美元,比前者多收了66%。

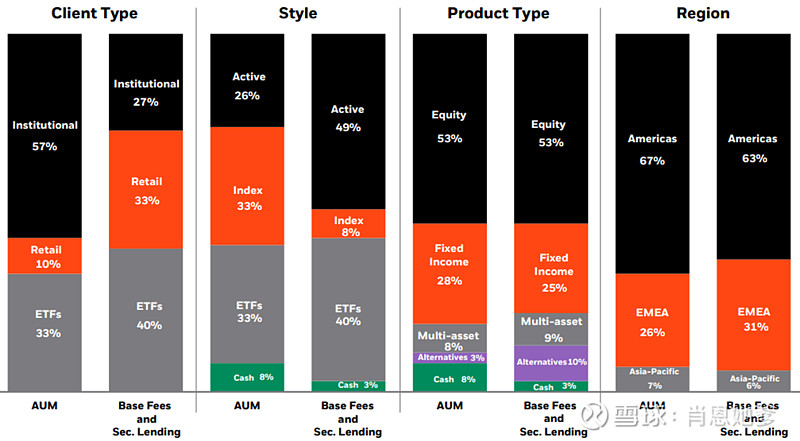

从上图Style栏可以看出,Blackrock以被动投资为主,Index和ETFs加起来占了2/3的规模。客群以养老金等机构客户为主,截至2021年底机构客户占据了57%(上图Client Type栏)。由于指数基金管理费低,因此占据总资产规模33%的Index仅贡献了8%的基础管理费和证券借贷收入,而仅占26%AUM的主动投资却贡献了近一半(49%)的基础管理费和证券借贷收入。

跟Blackstone一样,基础管理费是资产管理公司收入的大头,同是也是最为稳定的收入来源,只要AUM上去了,基础管理费就会水涨船高。与Blackstone相比,Blackrock的基础管理费占收入的比例更高,最近6年平均占总收入的80.8%,而只有4.4%来源于业绩提成,因此Blackrock的业绩稳定性比Blackstone更好。(当然,业绩增速是另一回事了)

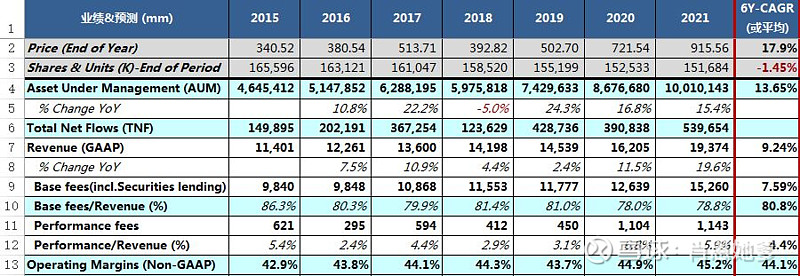

从下表可以看到,2015~2021年,Blackrock的AUM年化增长13.65%,而基础管理费&证券借贷费年化增长7.59%,主要原因就是管理费率低的被动投资占比逐年提升。当然,由于规模效应,运营利润率不仅没有下降,反而有逐年提升的趋势,从2015年的42.9%提升至2021年的45.2%。

资产管理拥有“收管理费”的优秀的商业模式,在这种商业模式下的优质公司长期跑赢宽基指数也是应有之义。与$标普500 ETF-SPDR(SPY)$ 相比,不考虑Blackrock历年股息收益高于SPY,仅从股价表现来看,2005年至今(包含了金融危机期间)取得了年化13.7%的复合收益,加上股息再投入,妥妥的16%+。下图黄线为Blackrock,黑线为SPY。从业绩表现来看,自2005年以来,每股收益(Non-GAAP)只有2008年和2016年分别下降了21.1%和1.7%,其它年份均录得正增长。最近10年(2011~2021年)每股收益年化增长12.7%。

当然,好公司也要有好价格,最后我们还是要看一下估值。对于Blackrock这种轻资产运营的公司,我们直接可以使用调整后的P/E (Non-GAAP)来估值。历史估值如下:

自2005年以来:NTM P/E估值最高为28.16X,最低为10.68X,中值为17.95X。

最近10年:NTM P/E估值最高为24.16X,最低为11.15X,中值为17.38X。

最近5年:NTM P/E估值最高为24.16X,最低为11.15X,中值为18.44X。

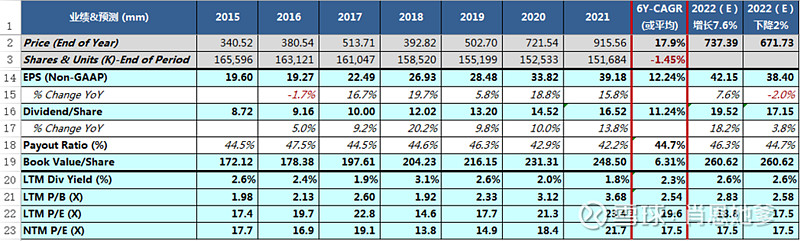

表中对于2022的业绩有两种预测:

第1种:取最近6年基础管理费&证券借贷费收入的平均增速7.6%计算,得出2022年预计EPS为42.15(这个结果与专业分析师共识一样),按最近6年平均P/E均值17.5X(或10年中值17.38X,差不多)计算,得出合理价位为737美元。

第2种:鉴于最近的2016年出现过业绩下降1.7%的情况,瞎估计今年下降2%,得出今年EPS预计为38.4,同样按17.5X估值,得出合理价位为671美元。按最近6年平均44.7%的派息比例,股息收入2.6%,也高于最近6年的均值2.3%。当然,今年美股向下调整较多,连战争这种黑天鹅事件也出来了,业绩下降更多也非常有可能(2008年下降21.1%),这个轻微的2%下降,纯粹是给自己壮胆。