基本信息

上能电气深耕电力电子电能变换和控制领域,主要产品包括 光伏并网逆变、储能双向变流器(PCS)以及有源滤波器、低 压无功补偿器、智能电能质量矫正装置等产品,并提供光伏 发电系统和储能系统的集成业务。公司产品应用场景广泛, 业务遍及亚太、中东、南美、欧洲等市场。

公司 2022Q3 储能系统集成业务收入占比超过 40%,对应营收 超过 2.58 亿元,考虑到公司上半年整体储能业务营收仅为 0.38 亿元,公司储能业务环比大幅增长。公司储能产品在业 内具有领先技术优势,成本竞争强,未来随着大储盈利性好 转,盈利能力有望提升。

国内市场方面:公司在集中式光伏电站逆变器市场和大型储能市场保持领先地位,2022 年上半年公司 在国内央企招标中保持前三的领先地位(华为、阳光、上能);分布式光伏逆变器推出后市场反响较好。国内储能变流器市场保 持市占率第一。

过去两年国内集中式光伏逆变器行业普遍因功率器件短缺和项目开工率低的问题影响了出货 量。随着上游硅料产能逐步投放,2023 年上能原有的电站逆变器业务将会困境反转,公司充分受益于下游光伏和储 能行业景气度,中长期出货量增长趋势良好。

因此看上能的时候,不要看前两年的毛利很低,其实是有较大的弹性的。属于困境反转+国内大储出货pcs top1的公司,股价弹性十分强!

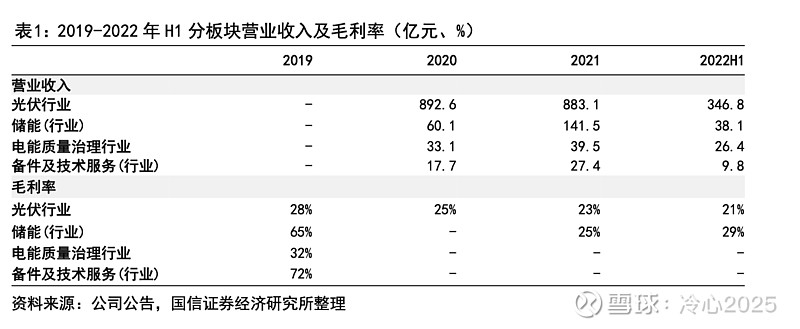

公司业务和相应毛利

图上的单位为百万元,国信的研报标错了(如此低级的错误居然能犯)

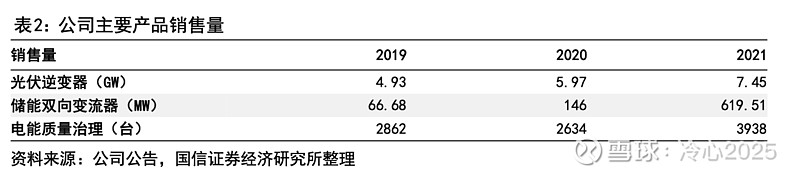

销量数据如下

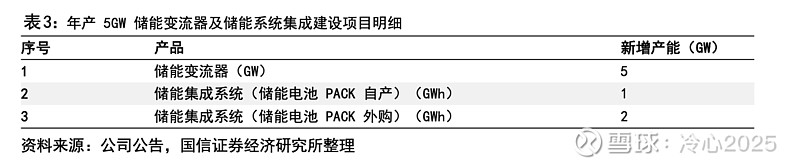

公司于2022年6月发行可转债用于扩产储能pcs,经过查资料,pcs扩产周期大概3个季度左右,预计今年3月就能逐步投产。

上能电气估值估算

由于困境反转和储能弹性过大,不是很好估值,此处我只考虑上能的电站pcs业务和大储pcs业务,对上能进行大概的估值(估值的原因是我想给自己心里给股价画条线,应该会gap很大,谨慎参考。)

懒得算特别细了,参考老大哥阳光电源20-22年净利润

我预计23年净利润5.2亿,光伏和储能行业应该给不同估值的,光伏给40倍pe,储能给60倍,差不多平均下来给50倍吧。

差不多250亿市值。