恩斯克能源看起来比之前Seadrill的各种指标要健康,有可能这个公司是被油价的下滑而误杀的公司。

首先,来看看公司

1、公司介绍(长)

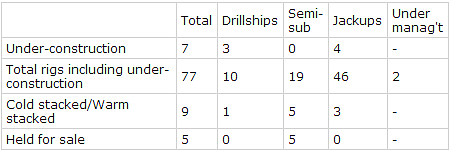

总结:公司有64个钻井平台:26个半潜和38个自升式

其中5个是准备出售或者是停产

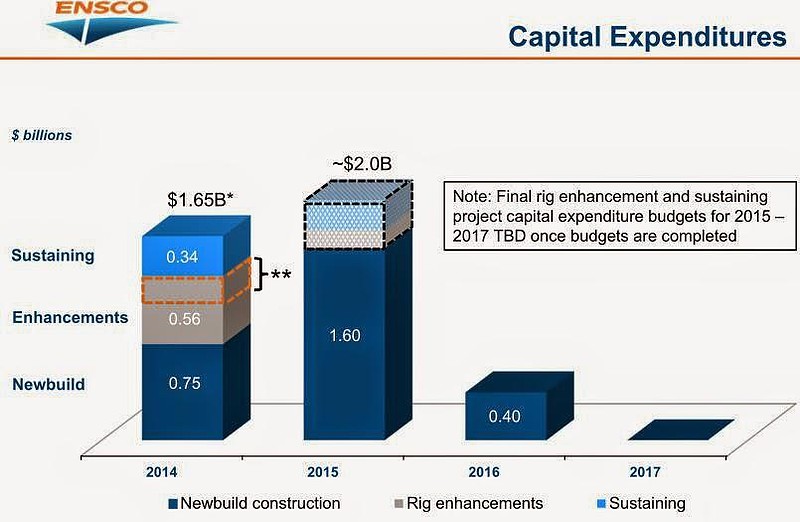

另外有7个平台正在建设(占用2015大部分的Capex,16亿刀的样子),这个7个平台有3个是超深水平台

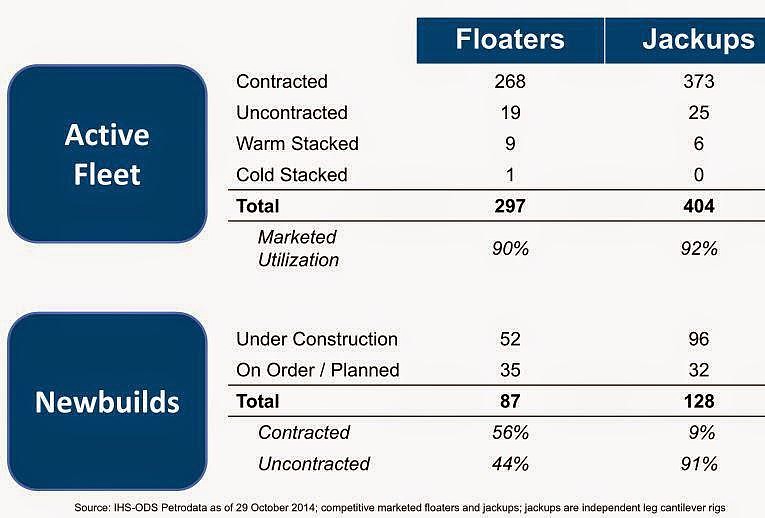

下面是行业的状况哦,看到91%的自升式竟然是Uncontracted

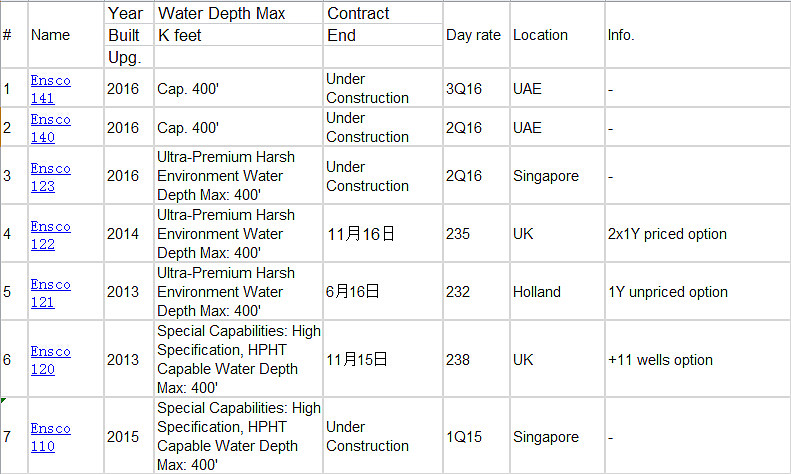

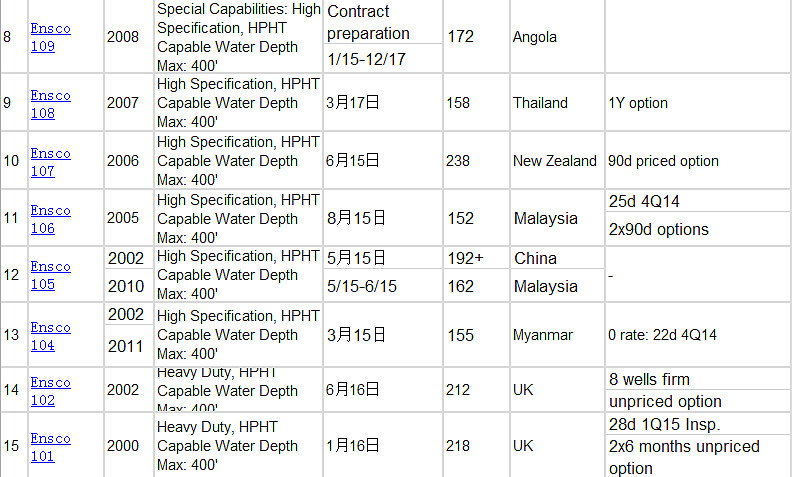

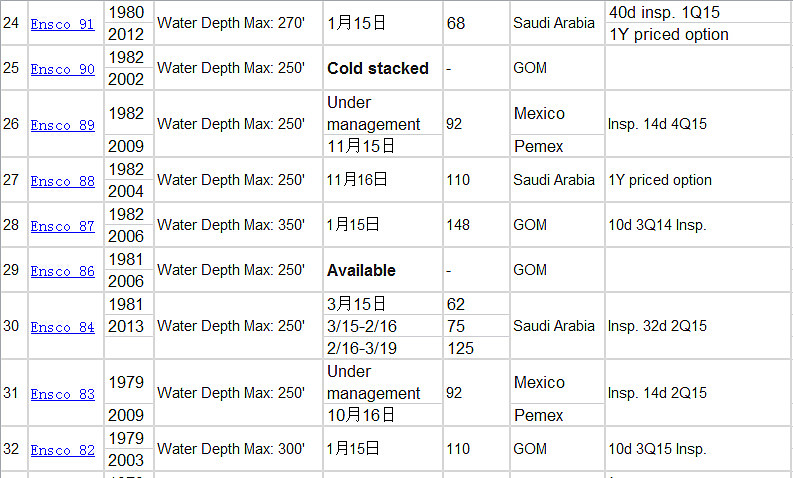

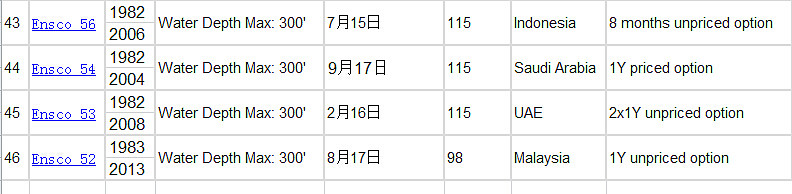

然后我们再看看这64个平台的情况(ESV果然是个给力公司)

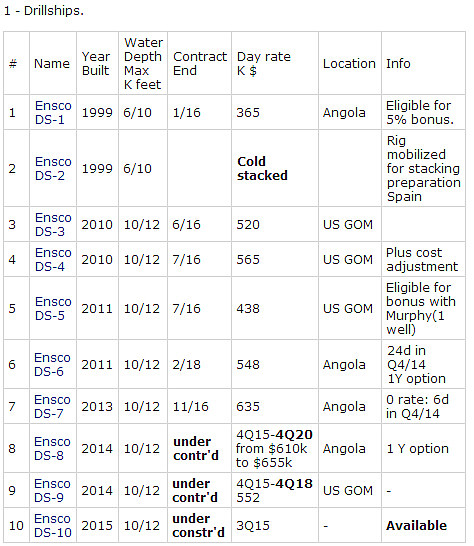

a、钻井船*10艘

b、半潜式*19艘

c、自升式平台*46座

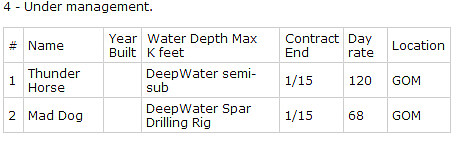

d、管理当中*2

所以我们汇总一下

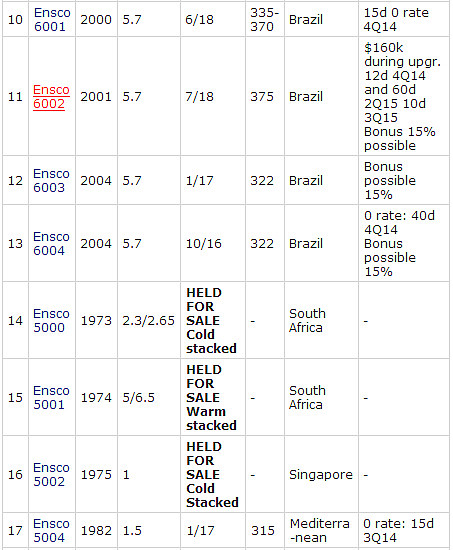

5个待出售的平台是Ensco 5000, Ensco 5001, Ensco 5002, Ensco 6000, & Ensco 7500

然后一个个平台分析就交给各位了,总体来看没有惊喜也没有失望的地方(订单延长、订单变短啦,或者停产之类,总体都是些小变化),外加上有110亿在手订单。

ESV的下跌跟基本面并没有特别大的关系,主要是投资者认为由于油价暴跌最终会导致公司的一些钻井平台停产之类的预期。

悲剧的下跌40%,最近回了一点点

如果大伙们是长线投资者,这个股票应该是值得拥有,尽管油价会对股价有很多负面作用,但是负面做到这一点还是很难用数字来衡量。其实大家可以等油价稍微到您个人认为的底部就可以开始小试一点。

2、财务的横向比较

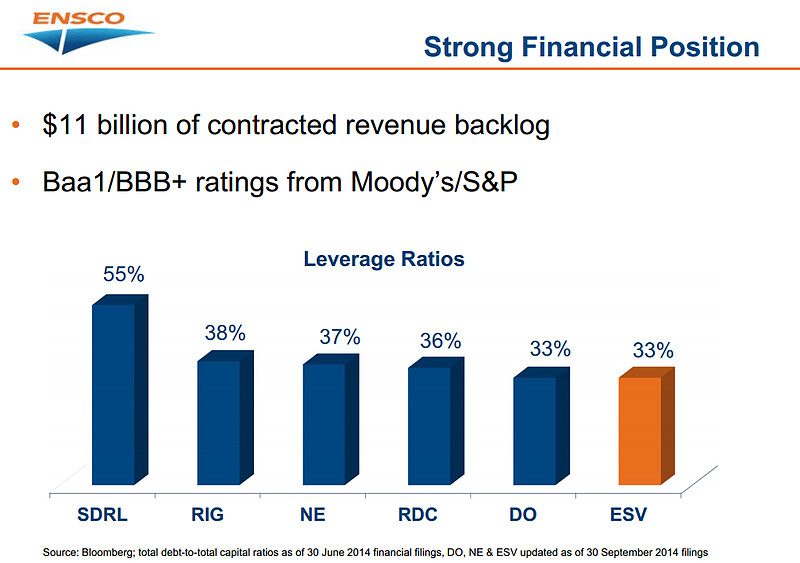

债务水平是最好的,外加110亿刀在手订单

Baa1/BBB+的Moody's/S&P所以借贷利率约为4.5%-7%这样子

笔者不需要在强调对钻井公司一个干净的资产负债表来对付行业的下滑。$SEADRILL LIMITED(SDRL)$ 处于一个很危险的平衡状态,如果dayrate进一步下滑的,可能会导致公司破产。

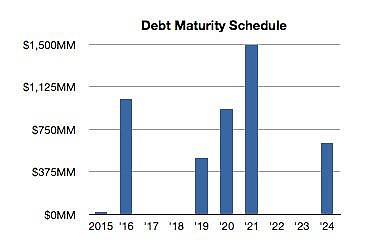

公司最大规模的债务到期是在2016年3月,约为10亿美金。鉴于公司债务水平较低,再加上相对较好评级,使得这10亿美金的借贷的归还问题不是特别大。

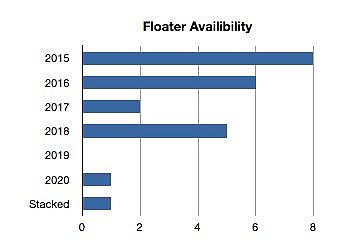

当前低油价的情况下,最大问题就是在中海和深海的钻井平台的停产。我们看到ESV很多的钻井平台的到期日都在2015和2016。

所以2015-2016年的14座钻井平台,可能需要遭受日租金的下滑或是被停产。这14艘船的停产最终会给公司带来多大打击是不太好计算的,所以短期股价可能会受到这个因素所打压

但是公司的船队平均年龄是全产业最年轻的,只有SDRL比ESV年轻一点。尽管如此,日租下滑的趋势肯定是不可避免的。

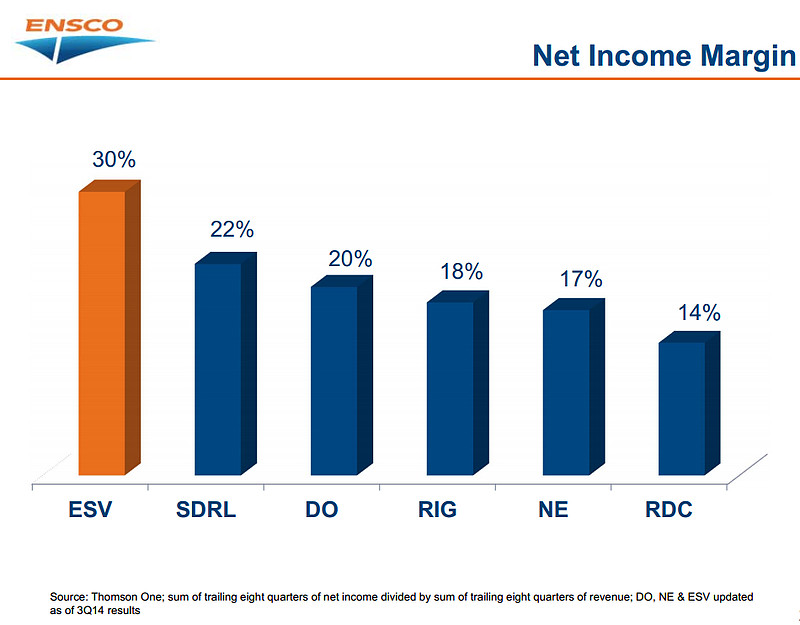

利润率也是非常不错的

总结一下,ESV是行业里面(暂时来看)是相对较为健康和具有较大概率渡过这个油价阵痛期的公司。但短期股价很可能会进一步受到打压,因为有14艘船将会在两年内到期,建设续租的话可能会是利润率进一步拉低。

$SEADRILL LIMITED(SDRL)$ $戴蒙德海底钻探(DO)$ $NE(NE)$ $Transocean(RIG)$ $罗文(RDC)$