一、“1美元原则”

基于价值投资的基本认识,资本配置是管理层最重要的工作之一。如何评价管理层的资本配置结果,巴菲特有一个“1美元原则”:公司留存的每一美元利润,应该至少创造1美元的市值。这个检验以5年为一个周期。

二、银行合意的分红比例

1、一些基本假设

以基于市场报价的市值,来检验可能还不够“内部评分卡”,某些情况下,公司的价格可能并不会跟随着价值变动(比如2018年-2022年,四大行市值基本无增长,但是内在价值却在逐年提升)。或许我们可以斗胆优化一下,以公司内在价值的增长,来评价公司留存利润的增值效果。也即:公司每留存1元利润,应该至少创造1元的内在价值。

由于银行业在中国与宏观经济的发展密切相关,银行业的优势在于基本能够跟上中国经济发展的大部分风口,劣势在于强监管、高杠杆经营放大周期扰动(跟上大部分风口的同时,基本也会挨到大部分的打)。所以笔者认为银行属于一般的生意,除了相对垄断的资质和规模门槛要求外,大部分银行相对同业并无显著的竞争优势,实在很难称得上“好生意”。

基于此采取保守的估值逻辑,我们对银行的估值围绕股息进行:银行内在价值=股息/无风险收益率=净利润×分红比例/无风险收益率。

详见:银行的估值方法的思考

股息可以根据自己对银行经营情况的认识,采用当期实际股息,或对未来若干年的估计值;

无风险收益率根据自己所能理解的投资机会确定,原则是这个无风险收益率能够使自己所能理解的投资机会站在同一水平线上比较,也即无风险收益率是投资者个人的基本机会成本。

由于我对银行的估值其实是一个预估股息值的永续折现模型,故不对五年的累计内在价值增加进行评估,采用一年滚动的方式进行评价。

2、计算过程

基于银行的估值逻辑,银行合意的利润留存率应该是多少呢?

“1美元原则”要求下,利润留存率应满足这样一个不等式:内在价值增加值≥留存利润

内在价值增加值=下期内在价值-当期内在价值

其中,当期内在价值=当期净利润×分红比例/无风险收益率;下期内在价值=下期净利润×分红比例/无风险收益率,下期净利润=当期净利润×(1+利润增长率)

留存利润=当期净利润×利润留存率

简化后得到两个不等式:

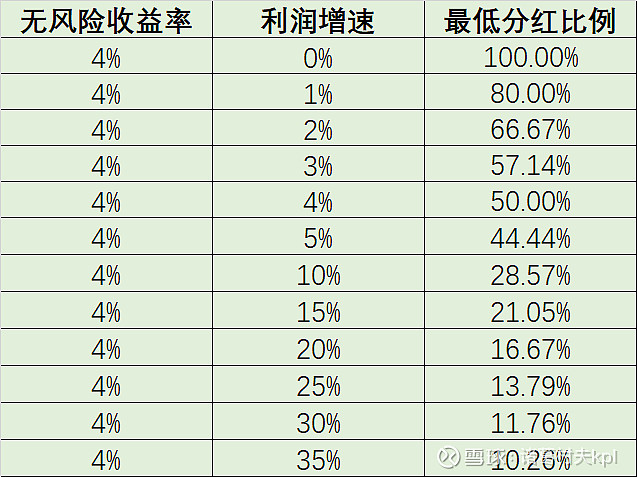

1、利润增长率 ≥ 无风险收益率 ×(1/分红比例-1)

这个不等式的意思是:在某个分红比例下,要满足“1美元原则”,银行的利润增长率应不低于某个值。

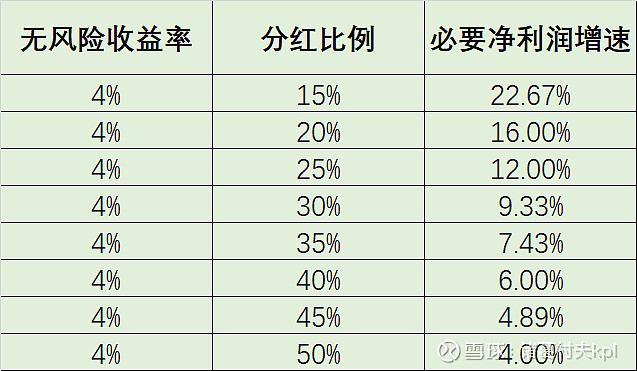

2、分红比例 ≥ 无风险收益率 /(利润增长率+无风险收益率)

这个不等式的意思是:在某个利润增长率水平下,要满足“1美元原则”,银行的分红比例应不低于某个值。

3、计算结果

用表格来表示就是:

(1)在无风险收益率为4%,某个利润增速下,如要满足“1美元原则”,银行应保持一个最低的分红比例。

(2)在无风险收益率为4%,在某个分红比例下,如要满足“1美元原则”,银行应保持一个必要的利润增长速度。

三、各银行评价

1、历史情况

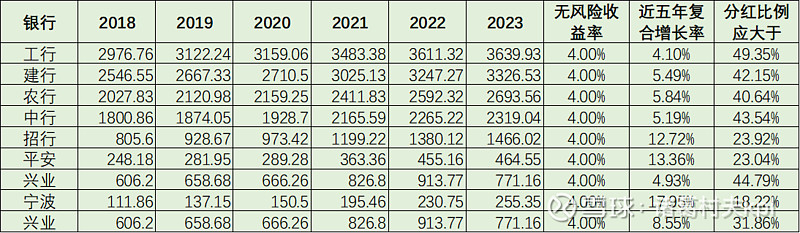

从2018-2023年历史的净利润数据来看,各个银行的净利润增速和分红比例数据如下:

2018年以来:

四大行的分红比例为30%左右,低于40%-49%的最低要求,没有满足“1美元原则”。

招行的分红比例介于33-35%之间,超过23.92%的最低要求,满足“1美元原则”。

平安2019-2022年的分红比例介于12-15%之间,低于23.04%的最低要求,2023年提升到30%,满足“1美元原则”,但分红可持续性存疑。

兴业的分红比例介于24-28%之间,低于44.79%的最低要求,没有满足“1美元原则”。即使2023年按净利润不负增计算,最低分红比例应大于31.86%,也没有满足要求。

宁波银行的分红比例介于14-22%之间,部分满足18.22%的最低要求,勉强满足“1美元原则”。但2019年以来分红比例、ROE均呈下降趋势,需关注其资本配置效率是否逐渐降低。

2、对未来的评价

如果未来银行净利润复合增速在6%左右,则应该保持40%以上的分红比例;如果未来银行保持35%的分红比例,则净利润复合增速需不低于7.43%。否则,就不满足“1美元原则”。

特别提示:

1、基于银行的经营特点,本分析框架在银行内在价值按股息估值的框架下进行,股息估值法本身偏保守;对于内在价值增加的评估采用一年滚动方法,可能偏保守;基于上述两点原因,对分红比例的要求可能偏高。

2、“1美元原则”主要用于评价公司管理层的资本配置能力,不是对银行是否值得投资的评估。我们预期投资收益率的高低,并不只与单位留存收益创造的内在价值高低相关,还与银行的差异化竞争优势、市场价格与内在价值的差额相关,本指标不是对银行是否值得投资的评价。

3、因估值方法的不同,不同行业间的数据不具有可比性。

4、与ROE的区别。ROE的高低可以评价银行运用当前资本赚取利润的效率,但是由于其依赖于净利润指标,而银行的净利润在外界投资者看来,不能够完全确定有多少真钱,不同银行的风险偏好也不同,净利润指标不具有完全的可比性