继续尝试改进这个策略。今天的目标是防守而不是进攻,目标是减少回撤,并提升持仓体验。毕竟,现在我们是站在上帝视角看全局的。真实持仓中,如果持仓体验不好,策略在执行中就可能被早早放弃了。

如果你对这个系列感兴趣,欢迎翻看我的前两篇文章:

趋势强度的变化

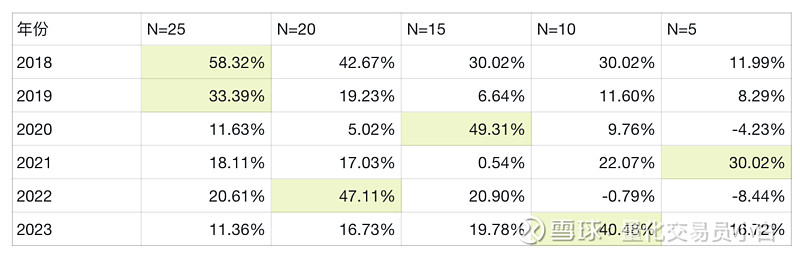

趋势强度计算依赖最近N天的收盘价,书上推荐经验值取N=25。但我的人生经验告诉我,这个世界唯一不变的就是变化本身。这个市场的风格应该一直在变化,最合适这个市场的趋势强度N取值,应该由这个市场本身决定。

为了方便计算与归因,N取5、10、15、20、25分别进行计算。下表是N在不同取值下,按年划分的收益率情况。我把每年最高的收益率都标注了高亮,结果显而易见,自2020年以来,市场的风格在不断变化。如果我能提前捕捉这些变化,那我就是中国巴菲特了。虽然验证了我的猜想,但是有一个悖论,我只能使用过去的数据来改进现在的操作。不过,趋势之所以是趋势,趋势的变化应该是一个连续的过程。

第一次微调:按年滚动调整,每月更新

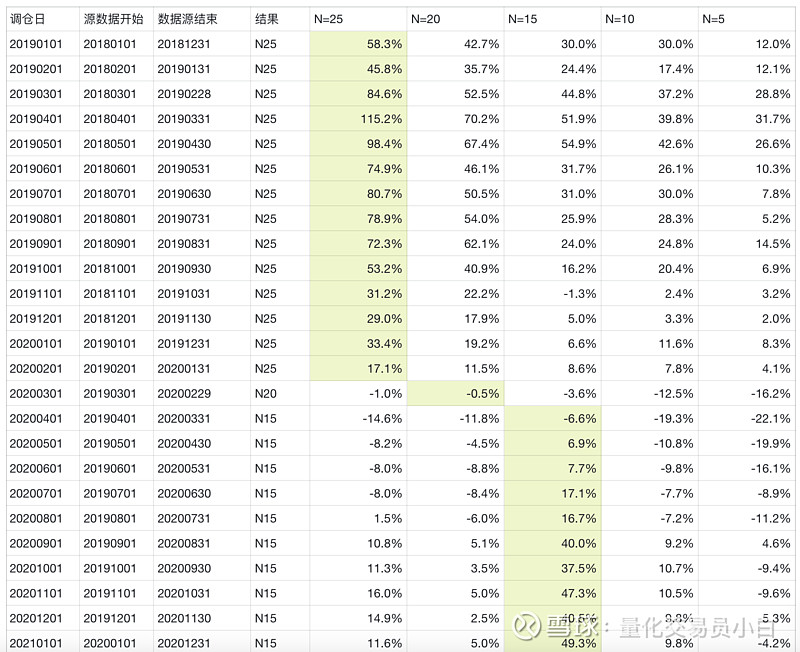

如果已知市场的风格会按照年为单位进行变化,那就可以穷举过去12个月所有的N取值,以最高收益率的N来代表未来一个月的N,每月更新。那么策略就可以进一步更新为:N初始值取25,其在2018年保持不变,自2019年2月开始,每个月初更新一次N的值,N取过去12个月收益率最高的方案。

为此,我们可以得到下表3.1,这个表太长,我只截取了一部分:

把这个预测结果带入会模型,重新计算2018年至今的收益率情况Version 3.1:

时间:20180102-20240229,共1494天,初始金额50W,结束金额160.41W,总体收益率220.83%,平均年化21.54%。对比上一步的结果,这里的净值并没有进一步的放大,推测其原因,我觉得 可能是一年时间太长了,应该缩短到月。

第二次微调:按月滚动调整,每月更新

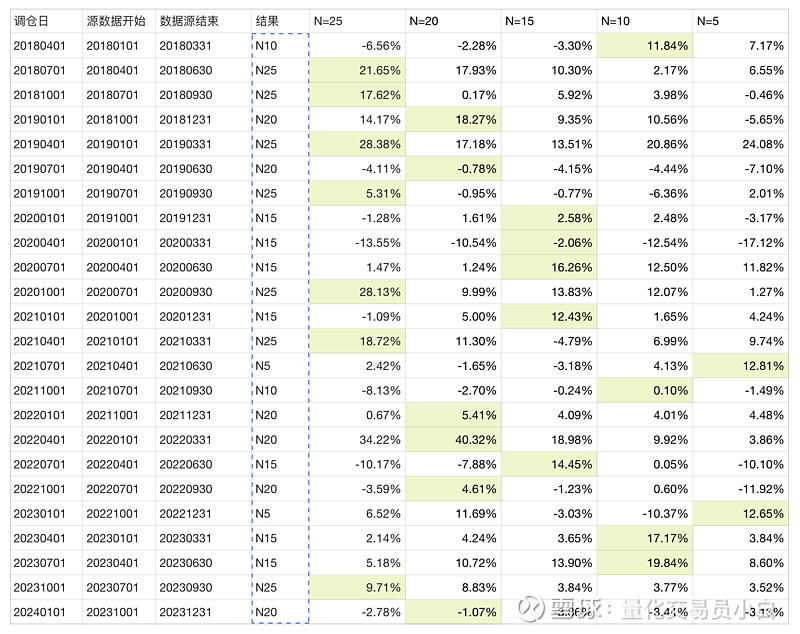

显然,趋势的变化是每天发生的,虽然趋势的结果需要一定的时间来观测,但是以年为单位还是把太多的细节平均化了。下面我们将策略更新为:N初始取值25,其在2018年1月保持不变,自2018年2月开始,每个月初更新一次N的值,N取过去1个月收益率最高的方案。

为此,我们我们可以得到下表3.2,这个表太长,我只截取了一部分:

把这个新的预测结果带入会模型,再次计算2018年至今的收益率情况Version 3.2:

时间:20180102-20240229,共1494天,初始金额50W,结束金额109.38W,总体收益率 118.76%,平均年化14.00%。大退步了!这回应该是1个月时间太短了,试试每季度!

第三次微调:按季度滚动调整,每季度更新

下面我们将策略更新为:N初始取值25,其在2018年1-3月保持不变,自2018年4月开始,每个季度初更新一次N的值,N取过去3个月收益率最高的方案。

为此,我们我们可以得到下表3.3:

把这个新的预测结果带入会模型,第三次计算2018年至今的收益率情况Version 3.3:

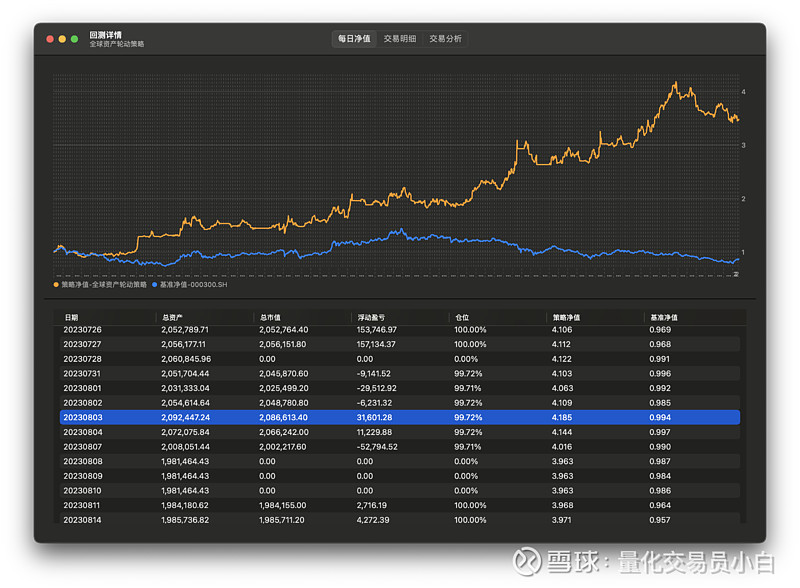

时间:20180102-20240229,共1494天,初始金额50W,结束金额174.03W,总体收益率248.07%,平均年化23.21%。与Version 3.1 相比又有了一点提升,并且现在 曲线现在整体缓慢上行,持仓体验优于前面所有的版本。

最后的短板

在做完收益的归因分析以后,我发现在当前的配置参数下,有两个拖后腿的成分股,对整体收益仅有负贡献,因此,将房地产ETF、国债ETF移出调仓目录,重新计算结果如下:

时间:20180102-20240229,共1494天,初始金额50W,结束金额280.35W,总体收益率460.71%,平均年化33.44%。收益暴增!

如果你有什么好的策略或者想法想让我实现的,欢迎给我留言,让我们共同进步。