看未来三五年甚至十年,哪些行业仍值得长线投资?估计大多数人答案是芯片半导体、光伏、锂电、医疗甚至白酒...这些都没错,但是股价已经爆炒N轮,现在才介入难免有阶段性站岗的风险。今天分享一个长期投资确定性高、增速快,股价还没被爆炒过的行业-工业机器人。

半个月前写了篇《等不及了准备建仓两个长线股》,看好绿的谐波和派能科技可能成为下一个风口,哪个涨幅小就深入写下。储能最近已经起飞,绿的谐波涨幅相对小些,怕有小伙伴追高所以就先写下小绿,主要梳理下逻辑。

老规矩先说结论:绿的谐波符合自己选择成长股的很多优点,100理想建仓价没等到,已趁前几日大跌时加仓,当前成本122,看好三年内合理市值240亿,对应价格约200元。

公司未被爆炒过,趋势筹码较好,产能释放在即,保守预计可以稳赚业绩增长的钱,如果运气好工业自动化成为风口,大概率目标价会提前实现。注意8月31日3675万股天量解禁,近期股价有大幅波动的风险。

自己的选股思路可以看这篇《如何提高投资成功率?分享自己的选股体系》。

公司简介

绿的谐波实在小众,大多散户不知道公司干嘛的,连名字都是那么文艺。作为文科生,我花了一些时间了解产品原理和下游,最后发现浪费了不少时间![]() ..这里简单介绍心中有数就好。

..这里简单介绍心中有数就好。

公司成立于2011年,产品包括谐波减速器、机电一体化执行器及精密零部件。广泛应用于工业及服务机器人、数控机床、航空、医疗、半导体及光伏设备等高端制造领域。公司打破了日本品牌哈默纳科垄断,已成功向国内外主流机器人厂商批量供货。

公司国内下游客户上市公司有埃斯顿、华中数控、机器人、亿嘉和、新时达、埃夫特等。

谐波减震器在工业机器人三大核心零部件中毛利最高。公司毛利高达52%,技术壁垒高、看不懂的原因都体现在这高毛利上了。

逻辑梳理

一、潜在风口

按照我选择成长股的喜好,首先要根据国家政策和社会需求选择朝阳行业,19芯片、20锂电、21医美全都是提前埋伏,可以说闭眼买个龙头都是躺赢,赚的不仅有行业景气度高速增长的钱,也有风口的钱,遇到戴维斯双击是种幸福。

A股市场风格容易走极端,连白酒酱油都能爆炒到泡沫化,更别说也曾泡沫化的半导体锂电光伏医美。1.5万亿的大市场,资金总会高低切换,除了赛道间切换、除了可能流入传统蓝筹外还可能去哪?放眼未来5-10年,行业高速增长确定性强,股价仍没被爆炒过的板块几乎只有储能和工业自动化(机器人等)。

二、紧跟国家政策,做多高端制造

上面判断可能成为风口只是经验,真正给信心的是国家政策。近期双反政策打压了教育医疗房地产三座大山,市场终于认识到国家改革的决心,资金进一步确定了未来的大方向是高端制造。高端制造比较广义,和国运绑在一起的芯片半导体光伏锂电当然算,除此之外,工业自动化、机器人产业链当然也算。

前有《中国制造2025》,近有《十四五规划》第三篇第八章“深入实施制造强国战略”,还有前天政治局会议重点提到的“发展专精特新中小企业”。

国家在手把手教我们选股。

三、受益于人口老龄化

提高生育率重要原因之一是老龄化形势严峻。老龄化社会意味着人口红利逐步消失,用工成本大幅提升,又必须保持住我国全球制造业的领先优势,怎么办?有效措施之一就是提升工业自动化比例,提高生产效率,降低用工成本,机器人产业链优先受益。

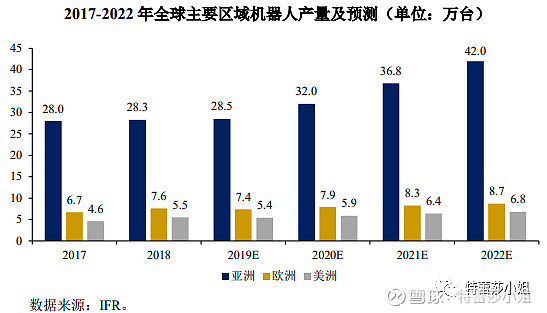

2019 年全球工业机器人平均保有量已达到 113 台/万人,其中新加坡最高918 台/万人,韩国 855 台/万人,日本 364 台/万人,德国 346 台/万人,中国 仅187 台/ 万人,和外国比渗透率提升空间较大。

我国工业机器人产量从 2015 年的 3.30 万台上升至 2019 年的 18.69 万台,年复合增长率达到了 54.27%,高速增长势头有望持续。

四、国产替代空间大

行业赛道说的差不多了,下面是公司。

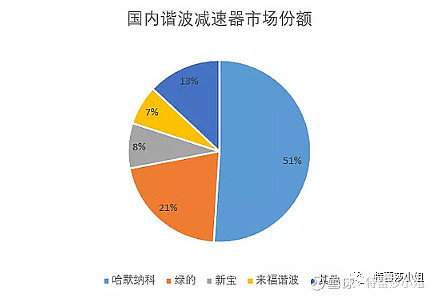

谐波减震器全球龙头为日本的哈默纳科,市占率高达80%,绿的谐波全球第二,市占率仅7%,竞争格局非常好。

绿的谐波产品质量已基本和哈默纳科持平,可以实现替代。在此基础上,替代的最大优势为价格,交付周期也仅2个月远低于日本,况且日本仍持续受新冠影响。

还有个重要原因和去年底看好星源材质一样,没有任何公司愿把上游核心供应交给一家公司,扶持二供的意愿非常强烈。

目前小绿国内收入占比82.4%,海外仅有17.6%。所有不仅能够实现国产替代,赚还可以赚外国人钱的好公司都值得关注。

五、业绩爆发前夜

公司募资项目用于大幅增加产能,该项目总投资6.3亿元,建设期4年,预计2022年起逐步投产。达产后可实现新增谐波减速器50万台/年。

该项目2017年拿到备案并通过环评,2020年底一期已经建成。2020年底公司年产能11万台,预计2022年产能25万台,2023年起有望达到60万台/年。

六、筹码好拉升快

第六点已经不是主要原因,可用于参考。上周四因为等着抄底小绿,所以一直盯着盘面,大跌时惊呆了,从0到-9%成交额仅7000万。恐慌抛售是直接原因,流通盘小股东少是根本原因。那么如果业绩超预期,或运气好遇到风口时上涨是不是也很快?

一季报显示,小绿股东户数仅有4100人,前十大流通股全是基金,筹码非常集中。翻看雪球结果前两页几乎都是我在唠叨![]() 和去年底爱博医疗一样,几乎只有我和几个球友在聊爱博,之后很快就从160涨到了398。

和去年底爱博医疗一样,几乎只有我和几个球友在聊爱博,之后很快就从160涨到了398。

估值

综合考虑下游景气度、规划产能、产品价格降幅等因素,个人乐观认为2023年净利润至少有3亿元。对应122元股价PE为49。

2000亿大龙头汇川技术当前动态估值86,近三年中值50。

再对比埃斯顿,两年前没涨时PE就高达80,现在260。

绿的谐波现在当然称不上便宜,但这种高壁垒高增长高确定性的稀缺公司不要指望会有很便宜价格,看好行情较好时阶段性有80倍估值,对应市值240亿+,逐步对标哈默纳科。

风险

一、公司毕竟属于细分领域,行业空间并不是很大,也就是说市值空间不会特别大。在A股这种公司发展好了两三百亿很正常,但是想打开天花板冲破500亿+难度较大。公司目前研发投入较低,近两年产能释放后增长空间如何,产品线拓展情况,能否突破成长瓶颈都有待观察。

二、原材料涨价风险,解禁风险。原材料占比30%左右,刚铝为主近半年涨幅较大;另有解禁50多亿,不过都属于阶段性风险,相对可控。

结语

就写到这吧,不知不觉又是2700字。这篇不仅在写小绿,也是在强调老龄化社会给行业带来的历史机遇,长期看产业链上下游仍有很多优秀公司和机会。

如行业老大汇川技术,绝对龙头,板块标杆+模板,唯一缺点获利盘太多。

如16年曾重仓过的埃斯顿,近两年涨幅较大,估值较高,但个人认为仍有上升空间。

相关板块还有更多机会等待挖掘,未来大概率会走出很多牛股。一些公司我也正在关注,了解深度不够,只提下名字记录下:

奥普特 、雷赛智能、天准科技、中控技术、拓斯达、埃夫特、华中数控、信捷电气、昊志机电、科力尔、中大力德等等。

以上仅为个人记录和分享,不足之处欢迎交流。不构成投资建议,风险自担。

$绿的谐波(SH688017)$ $汇川技术(SZ300124)$ $埃斯顿(SZ002747)$

欢迎喜欢聊投资理财、电影旅游、娱乐生活的小伙伴加我一起交流![]() ~

~