茅台2023年年报已经发布,茅台的年报解读各渠道网络上已有多篇,就此篇而言就不再以解读财报三大表数据为主要内容了,茅台的财报其实很多人都是看一眼而已,比财报更重要的点在以下几点,能更让人更深层次了解茅台。

1:未来销量的预测

如何预测未来销量

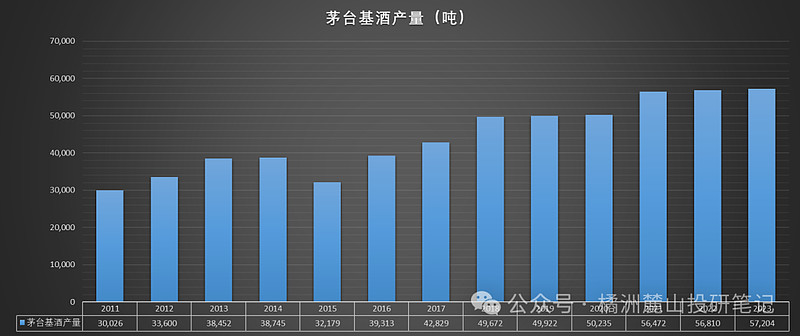

基酒产量按一定比例折算对应的是四年后的可售商品酒数量,例如2023年茅台酒的销售量是由四年前(即2019年)当年的基酒产量决定的。因此2023年茅台基酒产量为57204吨,那么这个产量将决定了2027年能生产出多少可以销售的茅台酒,历年基酒产量数据如下图:

那如何计算当年能生产多少可销售茅台酒呢?

计算公式:当年生产量=四年前基酒产量*75%-85%,举例:2023年茅台酒销售42110吨,对应2019年的基酒生产量49922吨,折算比例为84.35%。

这个折算比例是否变动?

答案:是。从16年至23年折算比例最低的为68%(16年),最高为107%(19年),除了这两个年份外,其余年份的折算比例都在75-85之间。

未来销量预测分别用20年至23年的基酒产量推算,按80-85%折算比例计算,24年的销量在40188-42700吨,25年在45177-48000吨,26年在45448-48289吨,27年在45763-48623吨。

从量上面看未来几年的总增长为8.67-15.47%,当然不排除为了完成业绩目标,提高折算比例超过85%,如2019年提高至107%。

根据2023年年报描述,24年的经营目标为营业总收入增长15%,而24年在量上面增幅不大,那么是否能完成增长目标?

个人思考:虽然有难度,但还是能完成。原因如下:2023年年底提高了出厂价,这是最主要的完成任务因素,这样造成了24年整年在销量不变的情况下,营收有将近6%左右的增长,那剩下的增长去哪找?从产品结构、销售渠道的变化上找增长,最后还可以通过多生产一些酒出来(提高折算率),最终能完成15%的增长目标。而2025年在量上面就有10%+的增长,相反25年的业绩增长压力就远远小于今年了,而26年和27年的业绩增长难度将再次加大。

每年销售了多少瓶茅台

2023年一共销售了42110吨茅台酒,一吨茅台酒等于2124标准瓶装(招股书中披露信息),按此推算一年一共约生产8944万瓶,除以365天每天只有24.5万瓶可以供大家消耗。

为什么销量可以通过基酒折算

这个与生产工艺有关,当年生产的茅台基酒是不能直接出售的,作为基酒存在公司的酒库中,需要四年后通过一系列的勾兑才能转变为可销售的茅台酒,所以当年基酒的产量决定着未来的生产量,偶尔一年提高折算率不会影响后续的生产,但不能一直高折算率进行勾兑。

2:双面存货

A面

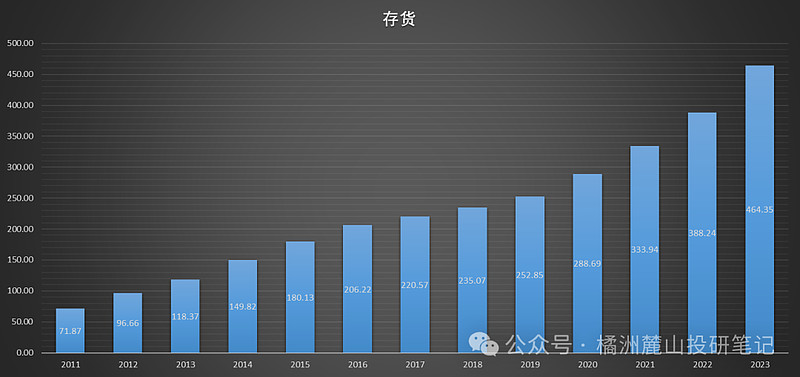

茅台存货的计价方式:按成本计价,那么问题来了,茅台酒的毛利率高达94%,则实际制造成本占售价不足6%。

据2023年年报显示存货为464亿,减去原材料金额(33亿)后产品、半成品、在产品合计为430亿,这部分价值都是按实际制造成本入资产负债表的,且这部分存货不会随着时间而贬值,反而会增值,市场上年份酒价格高于当年酒,越存越值钱这是不同于其他消费品一个非常特别的点。

如果按净资产去估值的话,显然存货的真实价值被低估了,如果按自由现金流来估值的话,存货做为生产资料,不应重复计算累加到估值中去。

B面

存货之所以值钱的前提在于茅台产品地位,如果产品地位一去不复返,那么存货也就不值现在的价值了。另外存货做为生产资料,对公司的产品产出至关重要,存货的品质保障尤其重要,且存货的自然损耗是凭经验推理所得,封坛期间不能开坛验证,如果内部存在“酒耗子”或者遇到其他意外情况危害到存货的储存也是其风险之一,虽然这样的概率是小概率事件,但由于存货的重要性,不得不谨慎对待。

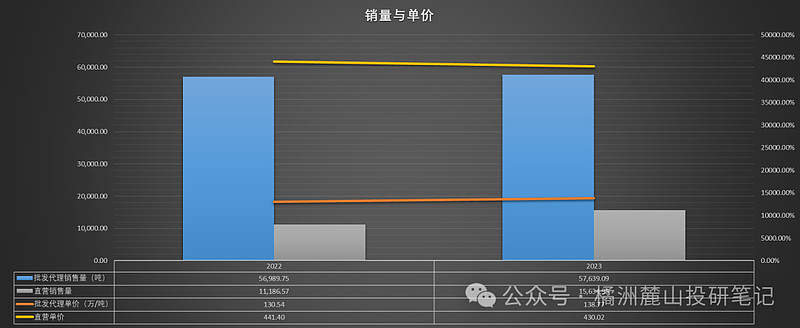

3:渠道结构变化

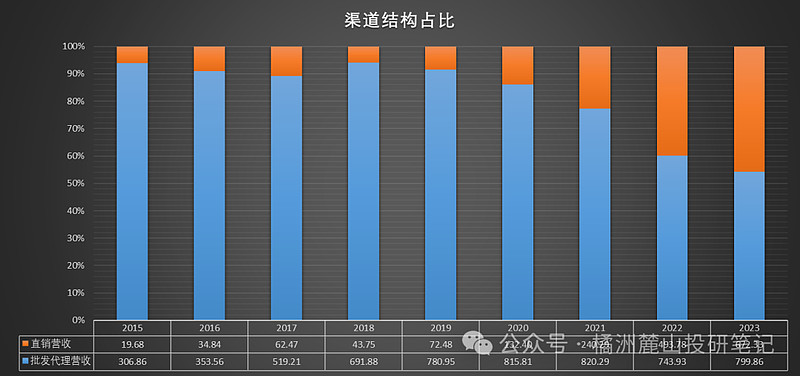

销售渠道分为经销商代理渠道与直营渠道,经销商代理又分国内和国外两块,直营渠道分为自营与线上(主要是“i”茅台app)。

茅台从2020年开始发力直营渠道,用了短短三年时间把直营收入占比提高到接近50%的水平,直营的提高主要有两个驱动因素:第一个是更好的把握终端消费者;第二是提高产品的出厂价,把原先属于经销商那部分的利润留给了自己。

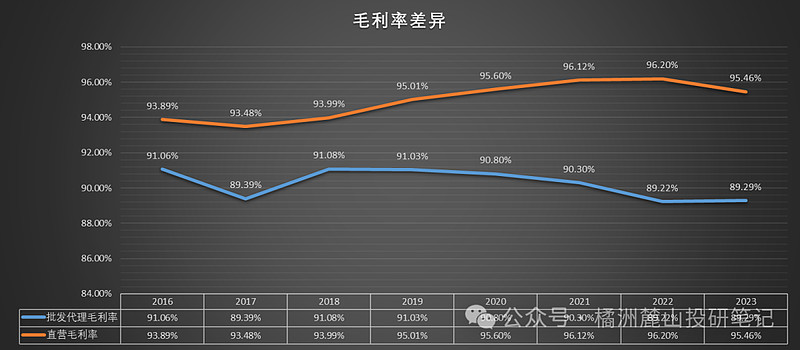

销量上直营是经销商的四分之一,出厂单价是经销商的三倍,毛利率方面比经销商高了五个百分点。

线上销售“i”茅台是这两年的最大亮点,但23年的相对于22年来说,实际上并没有什么增量,22年五月上线当年的营收达到了118亿,而23年全年的营收是223亿,这个增量不高的原因在于公司控制了供给,在app中仍有部分产品需要摇号,而且飞天仍未开始售卖。

直营渠道对消费者好的方面在于保真且便捷,在这里面买的酒一定的真的,而未来的销售空间还是非常大的,因为现在买的过程需要抽签或者还有消费者想买而不卖的品类,如果能随时随地的买到真酒(如:异地购买真酒困难的问题),这才是直营渠道最大的价值所在。

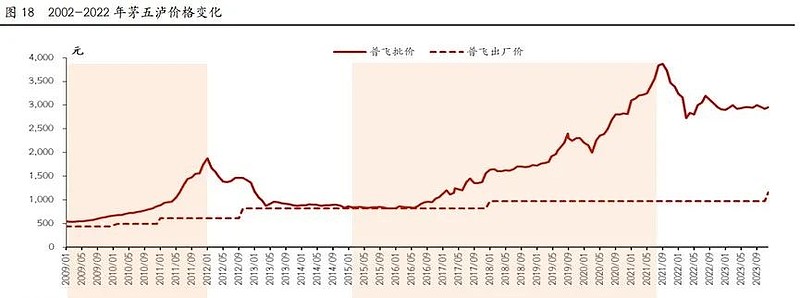

4:市场价变动影响

市场价的变动对公司而言,有影响又无影响

先说说无影响,茅台酒的营收是以出厂价为基准的,无论市场价是2500还是1800,只要在出厂价以上,市场价的波动都无法影响到公司的营收的。

那为什么又说有影响呢?

一方面:价高代表高端,高端是品牌的展现,一个以品牌为核心竞争力的产品,高价是品牌力的一种展现,如果市场价持续长期下降,那么对品牌力是一种减弱的信号,价格带要守住,高端商品守住价格带比销量更重要,价格带则关乎产品品牌长期的定位、形象与价值。

另一方面:茅台酒具备金融属性,有一定社会库存,但这部分投资属性的库存无法考证具体数量,如果市场价持续长期下降,茅台酒将失去金融属性,会造成螺旋式的下跌过程,越跌抛压越大,抛压方来自于投资客,也来自于经销商里面实力相对弱的二代、三代这些。但社会库存里面还有一部分是收藏库存,这批库存指的的是消费者存新喝老酒,这批库存不受市场价变动影响。

第三方面:经销商拿茅台酒的时候,是需要搭配其他系列酒等产品一起进货的,如果茅台酒的市场价与出厂价价差缩小,也势必影响搭配产品的销售,可以把市场价与出厂价的价差的一部分,理解成这批搭售产品的营销费用的。

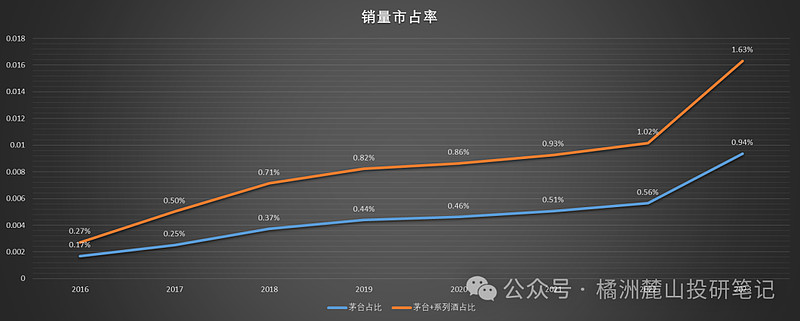

5:谁在喝茅台

看空白酒的人的最大论证是:人以后越来越少,喝酒的人也越来越少,所以白酒整个行业规模是向下的,这个是目前的事实,何时能止跌,尚不好说。

那喝茅台的人是谁——铁打的营盘,流水的兵。

先来看看茅台酒(不含系列酒)的销量占市场的份额为2023年为0.94%,含系列酒的份额为1.63%,近八年来逐年稳定增长,但实际份额还仅仅只有1%。

而喝茅台的群体,是国内收入金字塔顶尖的那部分人,铁打的福布斯,流水的富豪榜,无论宏观经济如何正常波动,无论行业如何轮动,总有新贵更替上来,东方不亮西方亮,茅台卖给的是这部分人群,但无所谓这人群里面今年是谁,明年是谁,以后是谁。

茅台相关文章回顾

#大消费# #今日话题# #白酒# $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $山西汾酒(SH600809)$