【定增并购圈】是专注于定向增发、并购重组和借壳上市等一级、一级半市场的金融从业社群和项目对接平台,致力于干货交流,向智者问道,与强者同行,欢迎加入我们圈子。扫描最下方二维码参与【定增并购圈】微信社群实时互动,并请向小秘书(微信号ID:WeIBD16)提交单位名片,以便后台备注及业务合作。已加入的小伙伴请勿重复加入,谢谢理解和支持!!

导读 今晚!天兴仪表披露重大资产重组草案,拟以21.14元/股,发行股份2.03亿股,作价43亿元购买贝瑞和康100%股权。同时向大股东天兴集团的控股子公司,2.97亿元出售上市公司资产与负债。交易完成后,基因测序企业贝瑞和康将借壳上市,公司控股股东及实控人变更为自然人高扬。2017年度-2019年度,贝瑞和康承诺的净利润分别不低于2.28亿元、3.09亿元、4.05亿元。

本案例还值得关注的一个细节是上市前最后一轮估值和最终装入上市公司之间的估值差距。正如定增并购圈社群一个小伙伴指出的:“2015年12月份突击入股的估值是100亿市值,结果往上市装,才43亿估值。站岗的好好坚守岗位。一级的水分降得会比二级恐怖的多。”

贝瑞和康43亿借壳天兴仪表

公告显示,本次重组方案由中信建投作为独立财务顾问操盘,方案设计包含两个部分(1)发行股份购买资产和(2)重大资产出售,且两部分同时生效、互为前提。具体来看,上市公司拟收购贝瑞和康100%股权,交易作价为43亿元,发行价格为21.14元/股,发行股份数量达到2.03亿股。与此同时,上市公司将截止评估基准日的扣除货币资金、应收票据、短期借款、应付票据、长期借款以外的资产与负债出售给通宇配件,通宇配件以现金方式支付对价,交易作价为2.97亿元。

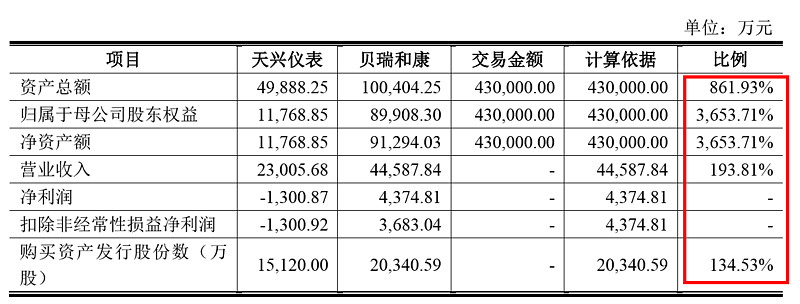

由于,本次交易并表资产总额、归属于母公司所有者资产净额、净资产额及2015年度营业收入、净利润、扣除非经常性损益净利润以及发行股份购买资产股本数量据超过上市公司对应指标100%,且本次交易将导致上市公司主营业务发生根本变化,上市公司实控人也将由吴进良变更为高扬,因此,根据《重组管理办法》的规定,本次交易构成《重组管理办法》第十三条规定的借壳上市。

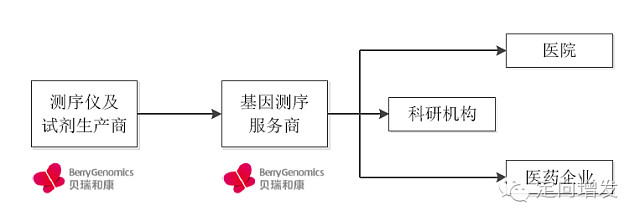

本次借壳标的资产为一直低调、隐秘但实力雄厚的贝瑞和康,主营业务为以测序为基础的基因检测服务与设备试剂销售。贝瑞和康致力于基因测序技术在医学临床领域的转化与应用,提供“无创式”基因检测项目,依托高通量测序分子诊断平台,构建覆盖生育健康、肿瘤分子检测与诊断的多层次产品及服务体系。贝瑞和康通过服务模式和产品模式为各级医院、第三方医学实验室等医疗机构提供医学产品及服务;贝瑞和康为科研院校、研究所等科研机构提供基于高通量测序的基础科研服务。

2013年、2014年、2015年和2016年上半年,贝瑞和康主营业务收入分别为2.58亿元、3.34亿元、4.45亿元和3.85亿元,增长态势良好。同期,医学产品及服务业务贡献的毛利分别为1.6亿元、2.08亿元、2.38亿元和2.43亿元,占贝瑞和康主营业务毛利额的比例分别为90.51%、89.04%、88.63%和97.29%,为贝瑞和康利润的最主要来源。业绩补偿方承诺2017年、2018年、2019年的净利润分别不低于2.284亿元、3.092亿元和4.045亿元。

实际上,天兴仪表今年8月份公告重组标的为贝瑞和康时就曾引发定增并购圈社群的热议,通向资本市场的道路可谓不鸣则已,一鸣惊人。公告显示,在我国测序仪生产及销售均经CFDA批准。国内仅有四家公司在CFDA注册并获得批准,分别是贝瑞和康、华大基因、博奥生物和达安基因。

众所周知,基因测序行业巨头为华大基因,后者“培养了”大量基因行业的创业者,这些公司被业内戏称为“华小”。但华小的能量却不容小觑,其中几家公司已成为华大基因的主要竞争对手。在华大基因尚未确定上市时间当下,贝瑞和康如果能捷足先登获取A股资本运作平台,或许将带来行业格局的又一轮变革。

PE机构200倍抢筹,借壳估值腰斩

据BBC RESERCH统计,基因测序市场从2007年的7.94亿美元增长到2013年的45亿美元,年复合增长率为33.5%,预计未来几年依旧会保持快速增长,2018年将达到117亿美元,年复合增长率为21.1%。

在一级市场众多投资机构也是强烈看好这一细分领域。去年底,已披露招股书基因行业龙头华大基因,在过去4年内吸引了超过50家投资人、共计72.15亿元的投资额。另据21世纪经济报道记者不完全统计,目前国内一线城市与基因相关的创业公司不下百家,90%是初创期公司。2016年5月至今就有海普洛斯、天昊基因、和壹基因、鹍远基因、爱基因等相继获得大额融资。

而在无创产前检测市场(NIPT)与华大基因分庭抗礼的贝瑞和康,更是自2010年创立以来吸引了一众投资机构的强烈关注。此前贝瑞和康CEO周代星对21世纪经济报道记者表示,NIPT检测的市场占有率可达70%。对于这一数字的来源,周代星解释:“目前,全国共有超过100家医疗机构获得NIPT试点资格,它们中的70%使用贝瑞和康的测序仪和试剂,在最近一年的时间内,这些医院和临床检验所产生了近50万份样本。”

或许真的是强烈看好基金测序市场未来的成长空间,也或许是华大基因的示范效应,在贝瑞和康重组之前的最后一轮融资当中,相关PE机构超高溢价抢筹的行为真是叹为观止!公告显示,2013年10月股权转让及增资、2014年7月股权转让的价格主要是依据贝瑞和康当时的经营情况确定。由于当时贝瑞和康业务规模较小,利润规模较低,因此增资及股权转让价格相对较低。之后,随着资本的进入,贝瑞和康不断扩展业务规模,盈利能力持续增强,利润迅速增加并迅速增长,随着盈利水平的增强,2015年3月增资、2015年5月股权转让、2015年11月股权转让、2015年12月两次增资的价格不断提升,主要系三个原因:

(1)基因测序行业的整体发展迅速;

(2)贝瑞和康的经营业绩迅速增长,2013年、2014年,贝瑞和康营业收入分别为25,824.63万元、33,416.42万元,增长率高达到29.40%;

(3)行业内对基因测序业务中无创产前筛查与诊断试点全面放开的预期,由于2015年基因测序试点政策放开的预期很高,因此该等机构投资者对于贝瑞和康未来发展的前景非常看好,给予了很高且迅速增长的估值;

(4)2015年基因测序行业投资成为投资行业的热点之一,达瑞生物新三板发行已经达到了208倍市盈率,华大基因2015年6月股权融资已经达到了约800倍市盈率,贝瑞和康亦受到市场更热烈的追捧,因此,贝瑞和康估值不断上升。

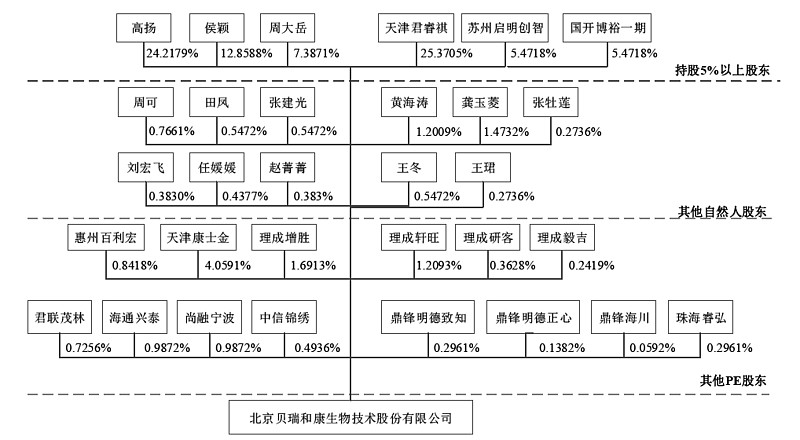

估值到底有多高?从公告中能看到的仅有细节可以看到,2015年3月对天津康士金完成2亿元的增资扩股,对应持股3.8462%,投后估值达到52亿元。且此后,天津康士金、理成增胜、理成轩旺、理成研客、理成毅吉、君联茂林继续通过老股转让投入贝瑞和康。不过由于未知转让价款,所以无法估算投后估值,有理由相信只会更高,因为,同年12月完成D轮融资,相关投资人为海通兴泰、尚融宁波、中信锦绣、鼎锋明德致知、鼎锋明德正心、鼎锋海川、珠海睿弘,合计投资款初试达到3.3亿元,对应持股3.2576%,投后估值暴增至101.30亿元。

不过,2016年1月,贝瑞和康调整D轮投资人对公司前次增资的估值基础,同意在保持目前公司注册资本和股权结构不变的前提下,根据调整后估值基础相应调减前次增资中D轮投资人应向公司缴纳的增资款,调减的增资款按照本轮投资人各自的投资比例予以退还,具体为投资款调减3,367.3485万元,对标估值依旧高达90.96亿元,而如果按照前述2015年净利润计算,对标市盈率也同样高达208倍。

正如定增并购圈一个小伙伴指出的:“2015年12月份突击入股的估值是100亿市值,结果往上市装,才43亿估值。站岗的好好坚守岗位。一级的水分降得会比二级恐怖的多。”不过,也有小伙伴认为“只要有上市平台,且对应2016年上半年已完成和2017年承诺业绩来看,相关投资机构就是抢门票的行为,只要借壳成功,还是不贵的,且这次方案做的真心大幅让利给上市公司,借壳不会特别难!”

定增并购圈也深深的感慨,各位不要再抱怨二级市场估值高、看不懂了。一级市场同样如此!ps.老股转让会是以后研究的话题。最后,大家一起来看看《贝瑞和康2016CSCO卫星会花絮》,随意感受一下!

【特别声明】本文为定增并购圈原创,未经授权,不得转载。本文基于上市公司公告等已公开的资料信息或者公开媒体报道的信息创作撰写,定增并购圈及相应文章作者不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。在任何情况下,本文中的信息或所表述的意见均不构成任何人的投资建议。