「糖尿病用药」投资分析报告

导读

糖尿病是人类21世纪面临的最重要健康问题之一,由于目前缺乏根治手段,更加创新的药物保守治疗手段是对糖尿病患者广泛关注的焦点。近年来,随着降糖药种类不断推陈出新,全球糖尿病药物市场呈现出高速发展的特征,国内市场格局也逐渐从外资垄断向国产品牌倾斜。

IDF(国际糖尿病联盟)数据统计,我国是全球糖尿病第一大国,患病人数也呈快速增长趋势:根据2015-2017年进行的一项全国流行病学调查显示,中国成人糖尿病患病率由1980年的0.67%上升至11.2%,增长16.7倍。2019年,IDF推算我国成人糖尿病患者人数约为1.16亿,位列世界第一。

面对如此我国庞大的糖尿病人群,品类繁多的药糖尿病药物将如何对于不同疾病类型和临床表现对症下药,又将会有怎样的变化和发展?

全球糖尿病领域最新的研发趋势,以及未来市场竞争格局又如何?

请看今天的行业研究报告,enjoy:

1. 糖尿病药物行业市场综述

1.1 糖尿病定义与分类

1.1.1 糖尿病定义

糖尿病是一组因胰岛素绝对或相对分泌不足和(或)胰岛素利用障碍引起的碳水化合物、蛋白质、脂肪代谢紊乱性疾病,以高血糖为主要标志。

糖尿病的典型临床表现为“三多一少”,即多饮、多尿、多食和体重减少,以及血糖高、尿液中含有葡萄糖等,病程久可引起多系统损害,导致眼、肾、神经、心脏、血管等组织器官的慢性进行性病变、功能衰退及衰竭,病情严重或应激时可引起急性严重代谢紊乱。糖尿病是导致心脑血管疾病、死亡、截肢、失明、肾功能衰竭和心力衰竭的重要原因。

国际糖尿病联盟(IDF)2019年数据显示,全球成人糖尿病患者人数已达4.63亿,患病率为9.3%,预计到2030年全球成人糖尿病患者人数将增至5.78亿。

我国是全球糖尿病第一大国,患病人数也呈快速增长趋势:根据2015-2017年进行的一项全国流行病学调查显示,中国成人糖尿病患病率由1980年的0.67%上升至11.2%,增长16.7倍。2019年,IDF推算我国成人糖尿病患者人数约为1.16亿,位列世界第一。

然而,我国糖尿病患者兼具诊断率、治疗率双偏低的特点。2013年全国糖尿病流行病学调查显示,我国糖尿病患者对疾病的整体知晓率偏低,约38.6%,治疗率为32.2%。2019年IDF数据显示,我国糖尿病患者诊断率仅为44%(100个糖尿病患者中只有44个知道自己有糖尿病),显著低于同期全球中、高等收入国家47.4%-61.7%的诊断率水平。

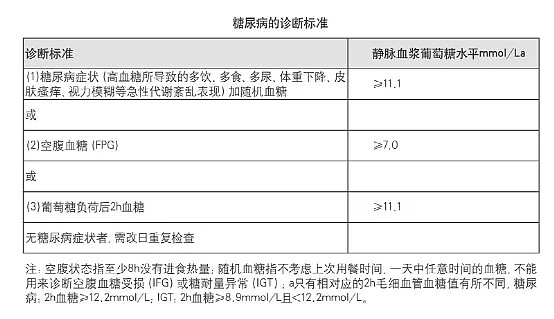

根据WHO(1999年)标准,糖尿病诊断标准如下:

表:糖尿病诊断标准(WHO 1999)

资料来源:中国2型糖尿病防治指南(2013年版)、高禾投资研究中心

另外,2011年WHO建议在条件具备的国家和地区采用糖化血红蛋白(HbA1c)作为筛查糖尿病高危人群和诊断糖尿病的一种方法,诊断切点为HbA1c≥6.5%。

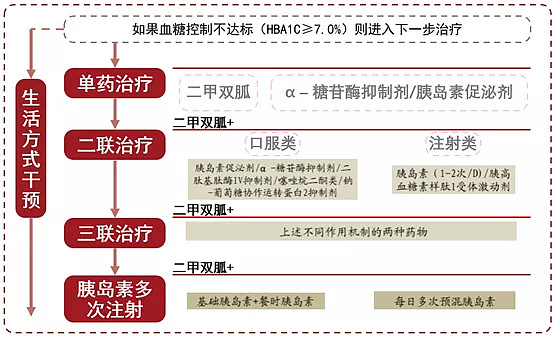

对于糖尿病的药物治疗指南,根据《关于糖尿病的新诊断标准与分型》,二甲双胍和胰岛素基本上是必须服用或注射的药物。

图:糖尿病治疗指南

资料来源:《关于糖尿病的新诊断标准与分型》、中华医学会、高禾投资研究中心

1.1.2 糖尿病分类

根据病因学证据(发病机制),糖尿病可分为四大类:I型糖尿病、II型糖尿病、特殊类型糖尿病和妊娠期糖尿病。

1.1.2.1 I型糖尿病(Type 1 Diabetes Mellitus,T1DM)

I型糖尿病较为少见,常在幼年和青少年阶段发病,在我国占糖尿病患者的1%以下。病因上可分为免疫介导性(血液中含自身免疫抗体)和特发性(发病机制不明),其显著的病理学和病理生理学特征是胰岛β细胞(主要分泌胰岛素)被破坏,导致胰岛素绝对缺乏或显著减少。

1.1.2.2 II型糖尿病(Type 2 Diabetes Mellitus,T2DM)

II型糖尿病较为常见,在我国占糖尿病患者的95%以上,病因和发病机制目前尚不明确,其显著的病理生理学特征是肝脏、肌肉以及脂肪组织中胰岛素调控葡萄糖正常摄取能力的下降(胰岛素抵抗)伴随胰岛β细胞功能缺陷所导致的胰岛素分泌绝对或相对减少(胰岛素进行性分泌不足)。

1.1.2.3 特殊类型糖尿病

特殊类型糖尿病比较罕见,是指病因学相对明确的糖尿病,包括:胰岛β细胞功能遗传性缺陷所致糖尿病、胰岛素作用遗传性缺陷所致糖尿病、胰腺外分泌疾病所致糖尿病、其他内分泌疾病所致糖尿病、药物或化学品所致糖尿病、感染所致糖尿病、不常见的免疫介导性糖尿病以及其它与糖尿病有关的遗传综合征等。

1.1.2.4 妊娠期糖尿病

妊娠期糖尿病是指妊娠前和妊娠早期无糖尿病,妊娠期24周后首次发现的高血糖。其显著的病理生理学特征是妊娠后胰岛素抵抗增加和胰岛素分泌相对不足。

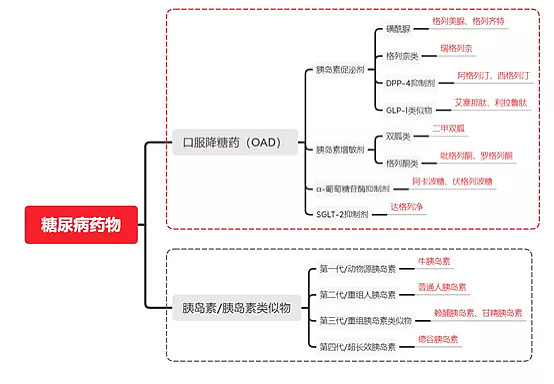

1.2 糖尿病药物分类

I型糖尿病发病是由于胰岛β细胞不再产生胰岛素,体内胰岛素绝对缺乏,其治疗方法也就一目了然:每天注射胰岛素。

而II型糖尿病主要由以下五种原因造成:

(1)肝细胞、肌肉细胞和脂肪细胞等不能正常摄取血液中的葡萄糖;(胰岛素增敏剂)

(2)胰岛β细胞功能受损,不能产生足量胰岛素;(胰岛素促泌剂)

(3)胃肠道摄入过量高碳水化合物食物;(α-葡萄糖苷酶抑制剂、二甲双胍)

(4)肾小管对葡萄糖的重吸收作用过强;(SGLT-2抑制剂)

(5)肝糖原异生过多或分解过多,释放过量葡萄糖。(二甲双胍)

每类口服降糖药正是通过上述环节来发挥降糖作用的。

据此,糖尿病治疗药物主要分为两大类:口服降糖药(OAD)和注射制剂(胰岛素类)。前者针对II型糖尿病,后者针对全部I型糖尿病和部分II型糖尿病。

资料来源:高禾投资研究中心

1.2.1 胰岛素增敏剂

胰岛素增敏剂适用于病理生理特征为胰岛素抵抗的II型糖尿病患者,主要包括双胍类药物和噻唑烷二酮类药物。

1.2.1.1 双胍类(二甲双胍)

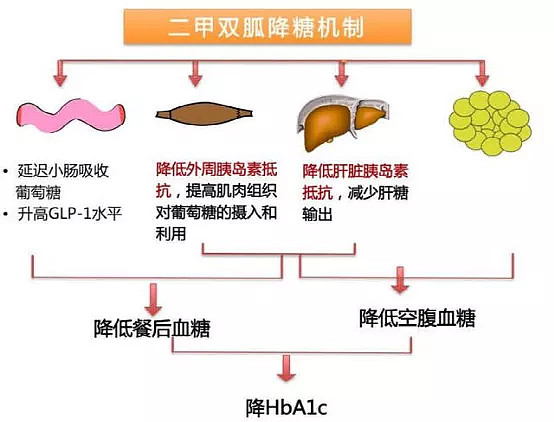

二甲双胍是一种天然产物的衍生化合物,也是治疗II型糖尿病的基础药物,目前是临床上最常见的降糖药品种。

二甲双胍的作用机制可以概括为三点:促进葡萄糖摄取,改善胰岛素抵抗;加速无氧酵解,抑制糖异生,减少肝糖输出;延缓葡萄糖吸收,控制食欲。

(1)促进肝脏和外周组织摄取利用葡萄糖,改善胰岛素抵抗:激活肝脏和肌肉、脂肪等外周组织的AMPK(AMP-activatedprotein Kinase,腺苷酸活化蛋白激酶)水平,降低游离脂肪酸(Free Fatty Acid,FFA)水平,显著增加胰岛素受体的数量和胰岛素亲和力,提高肝脏和外周组织的胰岛素敏感性(Insulin Sensitivity,IS),促使肝细胞、肌细胞和脂肪细胞摄取葡萄糖,从而改善肝脏、肌肉和脂肪组织的的胰岛素抵抗,增强胰岛素效应,降低血糖。

(2)干扰氧化呼吸链,加速无氧酵解,抑制肝糖异生,减少肝糖输出:非竞争性抑制线粒体甘油磷酸脱氢酶(mitochondrial Glycerol Phosphate Dehydrogenase,mGPD),增加肝细胞内的还原状态,从而抑制乳酸和甘油向葡萄糖的转化,使葡萄糖停留在无氧酵解阶段,抑制肝脏糖异生;抑制胰高血糖素受体介导的cAMP/PKA信号通路,减少肝糖输出。

(3)延缓葡萄糖吸收,抑制食欲:抑制肠道对葡萄糖、氨基酸、脂肪以及钠和水的吸收,使餐后血糖较低或延迟。

图:二甲双胍作用机制

二甲双胍单独使用不会引起低血糖风险,但在和磺脲类药物联合使用时,具有较大的低血糖风险。

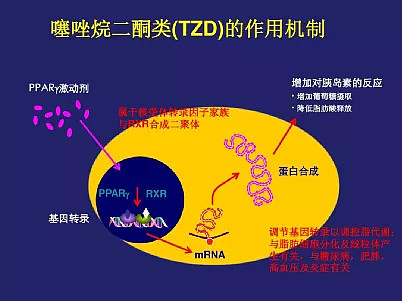

1.2.1.2 噻唑烷二酮类(TZDs)

噻唑烷二酮类药物(ThiaZolidinediones,TZDs)是20世纪80年代研发的一类胰岛素增敏剂,其作用机制是高选择性激活PPAR-γ(Peroxisome Proliferator Activated Receptor-γ,过氧化物酶增殖体激活受体-γ)[1],后者通过PI3K、瘦素和脂联素三条信号转导途径,增加胰岛素靶细胞(脂肪细胞、肝细胞及骨骼肌细胞)对胰岛素的敏感性,减弱胰岛素抵抗,从而达到降低血糖的目的。

图:噻唑烷二酮类药物作用机制

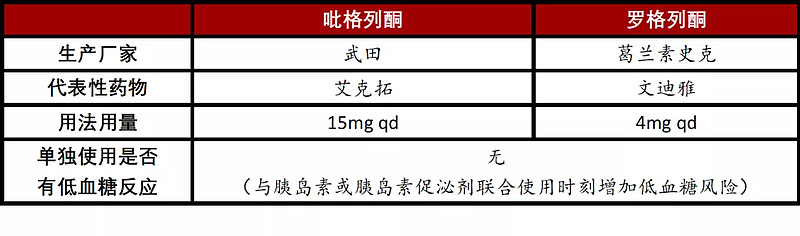

噻唑烷二酮类药物主要包括吡格列酮和罗格列酮。

表:噻唑烷二酮类药物具体特点

注:qd(quaque die)每天一次。

资料来源:PDB、高禾投资研究中心

1.2.2 胰岛素促泌剂

胰岛素促泌剂适用于病理生理特征为胰岛素分泌量不足的II型糖尿病患者,主要包括磺脲类药物、非磺脲类药物、DPP-4抑制剂和GLP-1R激动剂。

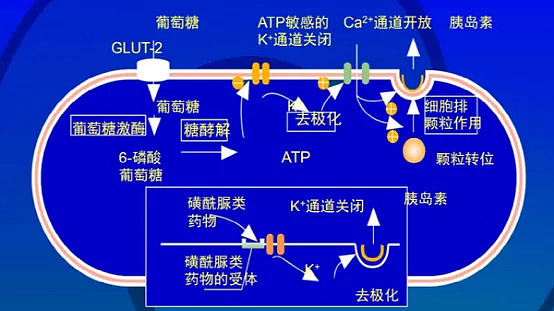

1.2.2.1 磺脲类

磺脲类药物为最早应用的口服降糖药之一,其作用机制是通过与胰岛β细胞膜上的磺脲类受体(SUR)结合,关闭胰岛β细胞上的ATP敏感的钾泵通道(KATP),导致β细胞去极化,促进钙离子内流增加,从而促进胰岛素晚时相(第II时相)释放,发挥降糖作用。

图:磺脲类药物作用机制

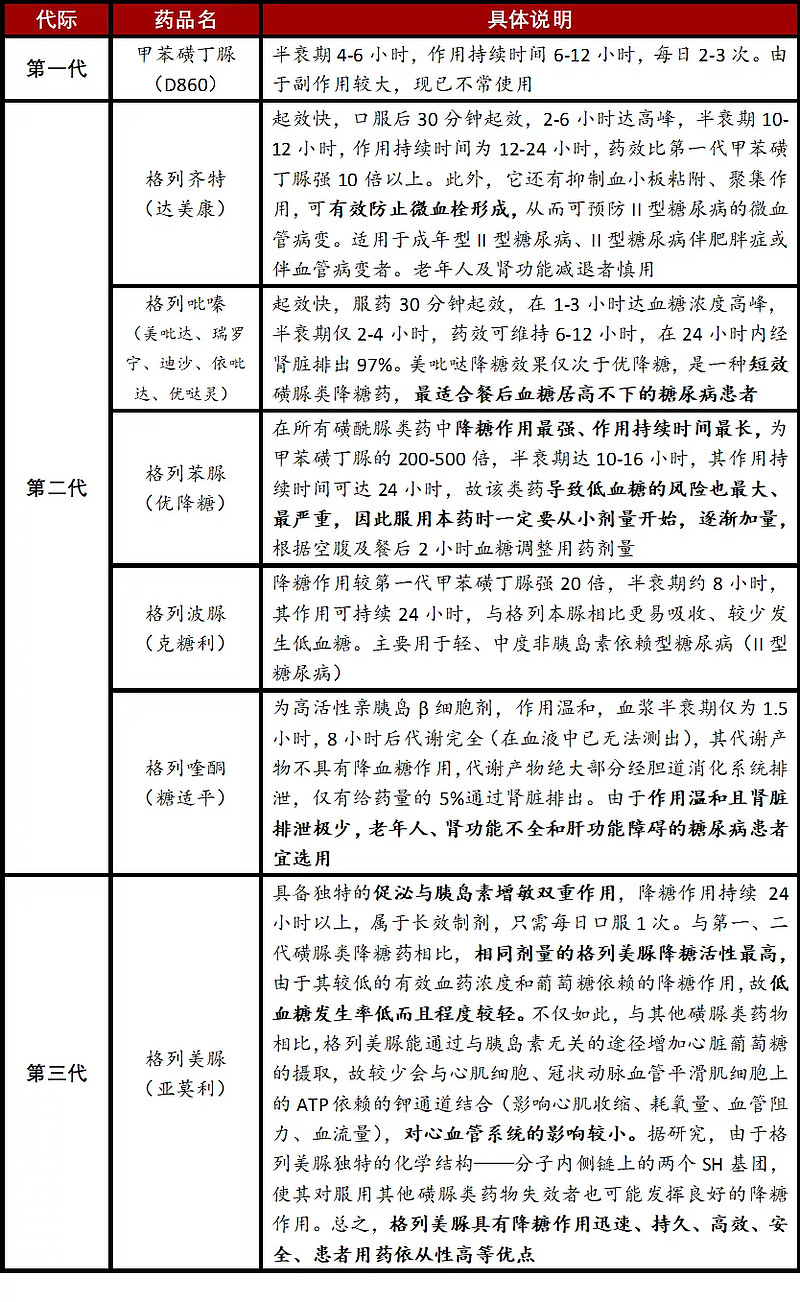

伴随着安全性、药效的提高,磺脲类药物现已发展到第三代,仍是临床上II型糖尿病的一线用药。主要包括甲苯磺丁脲(第一代)、格列苯脲(第二代)、格列齐特(第二代)、格列吡嗪(第二代)、格列喹酮(第二代)和格列美脲(第三代)。

表:磺脲类药物发展情况

资料来源:高禾投资研究中心

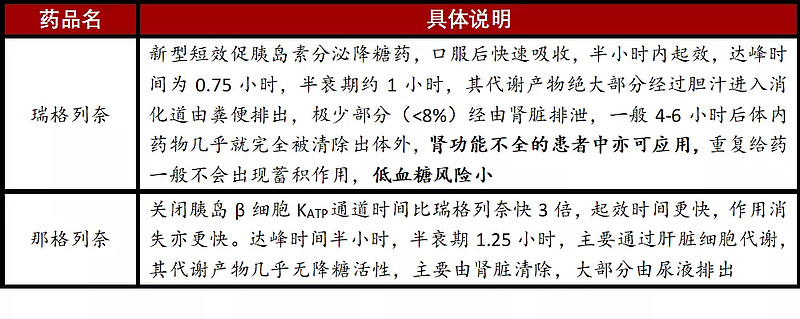

1.2.2.2 非磺脲类(格列奈类)

非磺脲类胰岛素促泌剂为格列奈类药物,半衰期较短,为短效促泌剂。其作用机制是通过与胰岛β细胞膜上的磺脲类受体(SUR)结合,导致胰岛β细胞上的ATP敏感的钾离子通道(KATP)关闭,从而促进胰岛素早时相(第I时相)分泌,从而对降低餐后血糖具有独特优势。由此可见,非磺脲类药物与磺脲类药物作用机制大致相同,不同之处在于,非磺脲类药物不含有磺脲类基团,且主要通过刺激胰岛素的早期分泌来发挥降血糖作用。

格列奈类药物主要包括瑞格列奈和那格列奈。

表:非磺脲类药物

资料来源:高禾投资研究中心

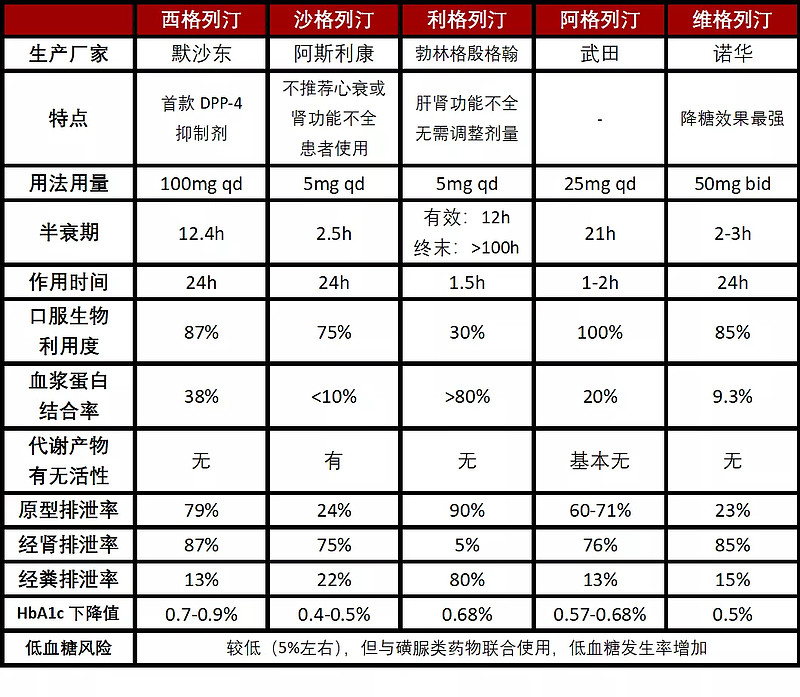

1.2.2.3 DPP-4抑制剂

DPP-4抑制剂为列汀类药物,是一类通过抑制DPP-4治疗II型糖尿病的药物。DPP-4抑制剂的作用机制是通过抑制DPP-4来抑制GLP-1和GIP的灭活,从而提高内源性GLP-1和GIP的水平,进而促进胰岛β细胞释放胰岛素,同时抑制胰岛α细胞分泌胰高血糖素来提高胰岛素水平。

注:DPP-4(DiPeptidyl Peptidse-4,二肽基肽酶-4)是一种存在于细胞表面的丝氨酸蛋白酶,在肠道中表达最高,可以灭活多种生物活性肽,包括肠促胰素(incretin)家族中的GLP-1(Glucagon-Like Peptide-1,胰高血糖素样肽-1)和GIP(Glucose-dependent Insulinotropic Polypeptide,葡萄糖依赖性促胰岛素分泌多肽),为一类经食物刺激后在肠道生成的、具有促胰岛素分泌作用的多肽激素。

DPP-4抑制剂使用方便,每日仅口服1-2次,同时具有单独使用不易诱发低血糖、不增加体重、保护胰岛功能等优势,因此自上市以来迅速在临床得到广泛使用。

迄今,世界范围内已上市多种DPP-4抑制剂:西格列汀(sitagliptin)、维格列汀(vildagliptin)、沙格列汀(saxagliptin)、阿格列汀(alogliptin)、利格列汀(linagliptin)、吉格列汀(gemigliptin)和替格列汀(teneligliptin)等。

表:五类主要DPP-4抑制剂的特点与药代动力学参数比较

注:qd(quaque die)每天一次;bid(both in die)每天两次。

资料来源:医学界、高禾投资研究中心

1.2.2.4 GLP-1受体激动剂(GLP-1类似物)

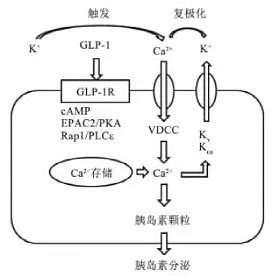

GLP-1(胰高血糖素样肽-1)受体激动剂是目前最新的降血糖药物,是一类既降血糖、又减少体重的促胰岛素分泌药物。由于GLP-1经食物刺激由肠道L细胞分泌入血后,会被二肽基肽酶4(DPP-4)迅速分解失活,在体内的半衰期仅为2 min,因而限制了其在降糖治疗中的应用。而GLP-1受体激动剂可具有类似GLP-1的作用,能在不被DPP-4灭活的情况下,与胰岛β细胞的GLP-1受体结合,通过cAMP/PKA途径打开L-型电压门控钙离子通道(Voltage-Gated Calcium Channels,VGCCs)使钙离子内流,并使胞内的内质网钙库释放钙离子,最终促进胰岛素释放。

图:GLP-1促进胰岛素分泌的机制

资料来源:生物在线

注:cAMP/PKA(cyclic Adenosine MonoPhosphate/Protein Kinase A,环磷酸腺苷依赖的蛋白激酶A信号通路)途径为细胞内经典途径之一。当激活性配体(肾上腺素、胰高血糖素或ACTH等)或抑制性配体(PGE1或腺苷等)与膜受体——G蛋白偶联受体(兴奋性Gs或抑制性Gi)结合后,由受体、G蛋白将信号首先传至腺苷酸环化酶(Adenylate Cyclase,AC),即激活或抑制AC,由AC控制cAMP(环磷酸腺苷,胞内第二信使)的含量,cAMP决定蛋白激酶A的活性,蛋白激酶A则负责很多蛋白的磷酸化,如受体、离子通道、转录因子、基因调控蛋白等等,由此调节细胞内的生物活性反应和平衡。GLP-1受体属于G蛋白偶联受体B家族(分泌素家族),可介导cAMP-PKA信号通路使L-型电压门控钙离子通道磷酸化,从而使钙离子通道开放,进而促使胰岛素分泌增加。

GLP-1受体激动剂主要有艾塞那肽、利拉鲁肽、贝那鲁肽、利司那肽和艾塞那肽周制剂(通用名:艾塞那肽微球)。根据分子结构特点,可分为两类:

(1)基于Exendin(来自美洲毒蜥唾液中的多肽,可激动GLP-1受体,且对DPP-4的降解有抵抗作用)结构,由人工合成的,其氨基酸序列与人GLP-1同源性较低,如艾塞那肽、利司那肽和艾塞那肽微球。

(2)基于天然人GLP-1结构,通过对人GLP-1分子结构局部修饰加工而成,与人GLP-1氨基酸序列同源性较高,如利拉鲁肽。贝那鲁肽为重组人GLP-1分子,与人GLP-1氨基酸序列完全相同。

表:GLP-1受体激动剂特点和药代动力学参数比较

注:qd(quaque die)每天一次;bid(both in die)每天两次;tid(third in die)每天三次;qw(quaque week)每周一次。

资料来源:中国2型糖尿病防治指南等、高禾投资研究中心

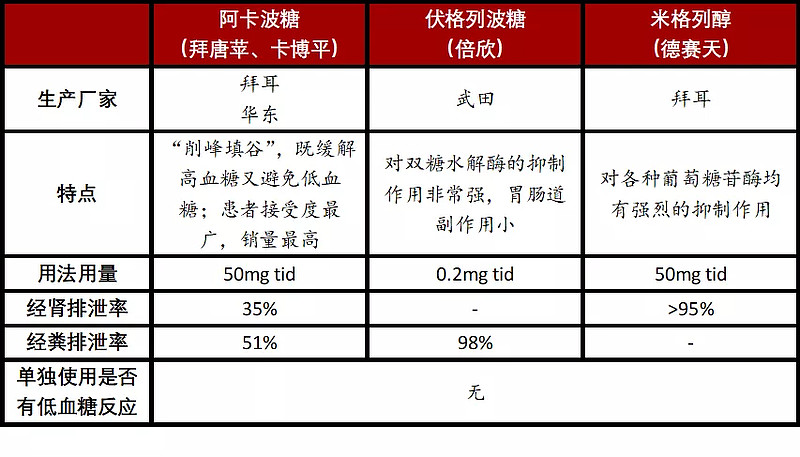

1.2.3 α-葡萄糖苷酶抑制剂

α-葡萄糖苷酶抑制剂是一类以延缓小肠对碳水化合物的吸收而达到治疗糖尿病的降糖药物,其作用机制是通过竞争性抑制位于肠黏膜上的各种α-葡萄糖苷酶,使肠腔内淀粉分解为葡萄糖的速度减缓,从而达到降低餐后血糖的作用。

注:α-葡萄糖苷酶又被称为α-葡萄糖苷水解酶或α-葡萄糖基转移酶(Gtase),直接参与淀粉及糖原的代谢途径:食物中的淀粉经口腔唾液淀粉酶、胰淀粉酶消化成含少数葡萄糖分子的低聚糖(或称寡糖)以及双糖与三糖,进入小肠上部细胞刷状缘处经各种α-葡萄糖苷酶(包括麦芽糖酶、异麦芽糖酶、葡萄糖淀粉酶、蔗糖酶、淀粉酶、海藻糖酶和乳糖酶等)作用下分解为单个葡萄糖,为小肠吸收;肝糖原在糖原磷酸化酶、α-葡萄糖苷酶、磷酸葡萄糖变位酶等酶的作用下分解为葡萄糖。

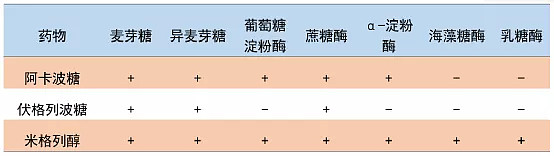

α-葡萄糖苷酶抑制剂主要包括阿卡波糖、伏格列波糖和米格列醇。

表:α-葡萄糖苷酶抑制剂特点和药代动力学参数比较

注:tid(third in die)每天三次。

资料来源:PDB、高禾投资研究中心

表:α-葡萄糖苷酶抑制剂抑酶谱

资料来源:CNKI、高禾投资研究中心

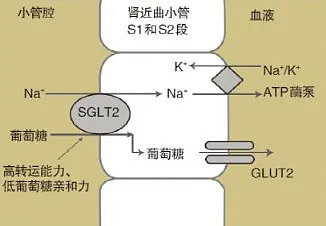

1.2.4 SGLT-2抑制剂(SGLT-2i)

SGLT-2抑制剂中文名称为钠-葡萄糖协同转运体2抑制剂,是一种新型的口服降糖药物,其作用机制是通过抑制SGLT-2来抑制肾脏对葡萄糖的重吸收,使过量的葡萄糖从尿液中排出,从而降低血糖。

图:SGLT-2完成肾脏对葡萄糖的重吸收机制

此外,由于SGLT-2i使尿糖浓度增高,产生了渗透性利尿效果,促进钠离子向远曲小管的输送,增加了尿钠排出,减少了体内的钠水潴留,故该类药物还有降压作用,同时能通过减少葡萄糖的吸收,降低热量来减重。

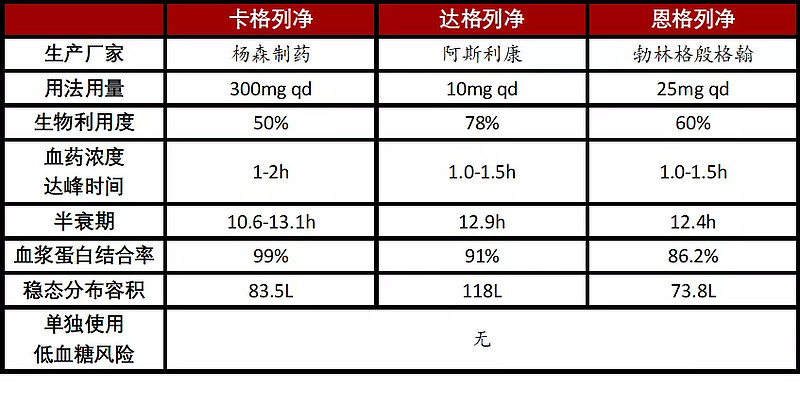

SGLT-2i主要包括卡格列净、恩格列净和达格列净。

表:三种SGLT-2抑制剂药物代谢动力学参数和特点比较

注:qd(quaque die)每天一次。

资料来源:中国糖尿病杂志、高禾投资研究中心

2019年,全球SGLT-2i销售额近60亿美元,占总体降糖药市场的11%。由于在我国上市不久,2019年SGLT-2i国内市场规模约7.4亿元,仅占我国降糖药市场的1.4%,仍有巨大增长空间。目前,达格列净、恩格列净、卡格列净和艾托格列净均已获批乙类医保,SGLT-2i整体市场将出现快速放量。

1.2.5 胰岛素

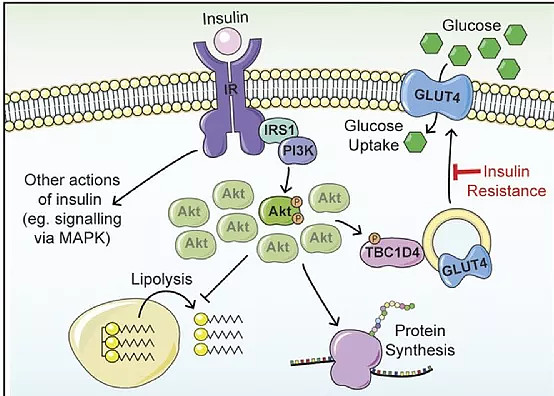

胰岛素是由胰岛β细胞受到内源性或外源性物质如葡萄糖、乳糖、核糖、精氨酸、胰高血糖素等的刺激而分泌的一种蛋白质激素,是机体内唯一降低血糖的激素。I型糖尿病患者由于胰岛素绝对缺乏,必须依赖胰岛素维持生命;具备胰岛素分泌不足的病理生理特征的部分II型糖尿病患者也需使用胰岛素来控制高血糖。

胰岛素的作用机制极为复杂,迄今也尚未能完全阐明。已有的医学理论研究表明,胰岛素的降血糖效应主要通过蛋白质磷酸化调节的胞内信号转导来实现。胰岛素通过PI3K-Akt信号途径,磷酸化TBC1D4(AS160)的多个位点,抑制其GAP结构域,使其丧失GAP活性而使GTPase(GTP水解酶)无法激活,使附着在GLUT4贮存囊泡(GLUT4 Stores Vesicles,GSVs)上与Rab蛋白结合的GTP不能水解成GDP,从而使Rab蛋白保持活化状态,Rab蛋白进一步招募不同的效应分子,促使葡萄糖转运蛋白4(GLUT4)从胞内囊泡转位到质膜上,协助葡萄糖从细胞外顺浓度梯度进入细胞,从而加强对葡萄糖的摄取、利用,降低血糖。

图:胰岛素作用机制

1.3 行业竞争格局

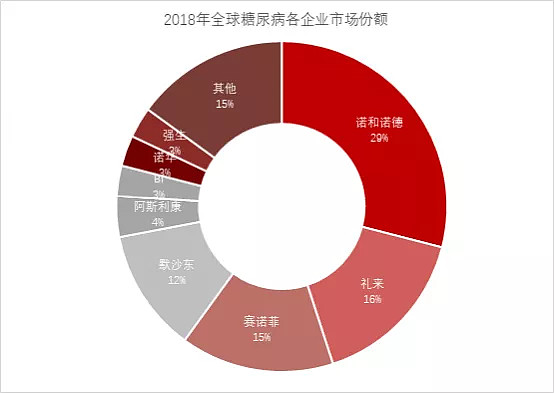

从厂家的竞争格局看,目前糖尿病市场仍然保持巨头垄断格局,诺和诺德、赛诺菲、礼来、默沙东四大巨头共占据糖尿病市场72%的市场份额。此外,在我国,糖尿病市场还是由外企主导,销售额排名前五的企业都是外资或合资企业。尽管外资、合资企业占据我国糖尿病市场的大多数份额,但已有很多国内企业开始发力这块领域。

图:全球糖尿病药物行业竞争格局(2018年)

来源:华经情报网、高禾投资研究中心

1.4 行业市场规模

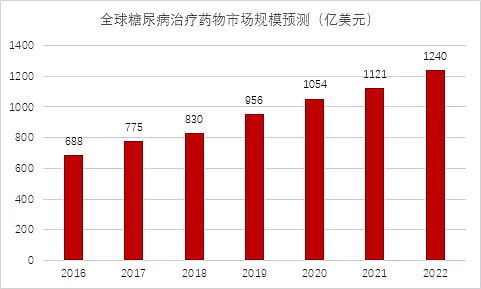

据 IDF 数据,在全球范围内,仅在医疗方面,糖尿病患者每年便会花费超过7000亿美元,为世界第二高,相当于全球总医疗费用的八分之一。2006-2019年,全球糖尿病支出CAGR 达到10.21%。IDF预测,到2022年糖尿病治疗药物的市场规模将会达到1240亿美元。

表:全球糖尿病治疗药物市场规模预测(亿美元)

资料来源:IDF、高禾投资研究中心

公立医疗机构糖尿病TOP20产品均为2019年国家医保目录品种,其中甲类8个,乙类12个。在中国公立医疗机构终端,TOP20产品门槛已从2013年的2.69亿元上升到2018年的5.94亿元,销售额超10亿的产品数量也从2013年的7个上升到了2018年的12个。

前十大药物中,有5款胰岛素或胰岛素类似物、2款胰岛素促泌剂、一款胰岛素增敏剂和一款α-葡萄糖苷酶抑制剂,其中阿卡波糖(商品名:拜糖平)为国内糖尿病药物市场的领头羊。

表:2018年国内糖尿病药物销售额(单位:亿元)与增长率

来源:米内网、高禾投资研究中心

2. 行业驱动因素

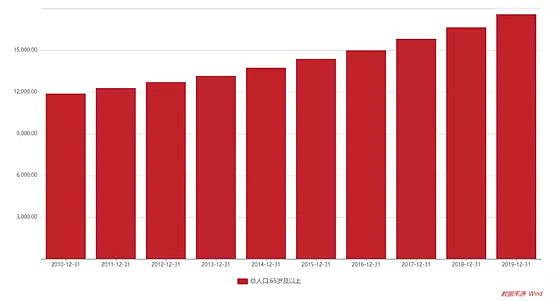

2.1 人口老龄化问题日益严峻

2019年,我国60岁及以上的人口为2.54亿人,占我国总人口比例的18.1%,国家卫健委预计2030年我国老龄化率将达25%。并且据IDF统计数据显示,随着年龄的增长,糖尿病的患病率明显提。这意味着人口老龄化问题将直接扩大我国的糖尿病患病率。同时对于糖尿病治疗药物的需求也随之增长。

图:2010-2019年我国65岁及以上人口数量变化趋势

资料来源:Wind,高禾投资研究中心

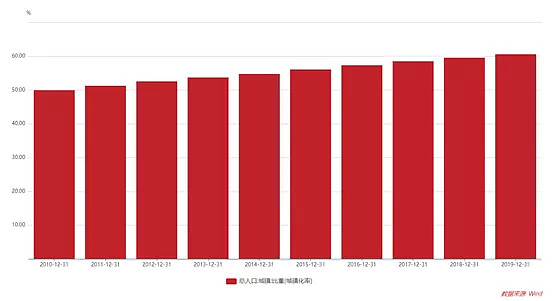

2.2. 城市化进程加快,带来不良的生活方式

2009-2019年我国城市化率由47.9%提升至60.6%,快速城市化使越多的中国人形成不健康的饮食习惯以及日益久坐不动的生活方式,同时又缺乏必要的体育锻炼,导致我国肥胖率节节攀升。Diabetes Care杂志数据表明1991-2011年的中国有4380万人患糖尿病主要是高胆固醇血症造成的,占的比例为46.8%。

图:2010-2019年中国城镇化率变化趋势

来源:Wind、高禾投资研究中心

2.3 政策利好

自2007年起,国家便开启了对于糖尿病管理的工作。先后颁布一系列相关政策,明确指出我国糖尿病管理的目标;并且规范了糖尿病的治疗方案,颁布了分级诊疗制度。同时,大量相关药物纳入医保范围,新的报销制度也将进一步推动行业快速发展。详细政策请见本报告第四部分。

3. 行业制约因素

3.1 慢性病加重医保负担,集中采购压低药品价格

糖尿病属于慢性病,一旦确诊,需要长期甚至终生服用药物。目前国家医保已经将治疗糖尿病的应用广泛的大部分药物品类纳入。这意味着仅糖尿病治疗药物的报销就会给医保带来巨大且持续的负担。

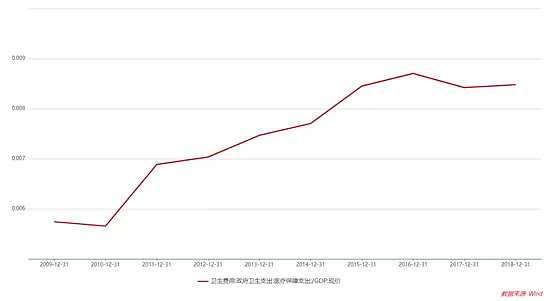

高禾投资研究中心统计显示,我国医疗保障支出占GDP的比重正在呈快速上升趋势。随着老龄化问题的日趋严重,国家医保的负担也将持续加重。药品集采便是解决这一问题的重要举措,一方面减轻患者负担,一方面减轻医保负担,通过集中采购,大幅压低药品价格。例如二轮集采中拜耳的拜唐苹作为原研药,也降至一毛八分一片的价格。降价的利润损失能否以量进行弥补仍是未知。相关药企的毛利率也将受到严重的冲击。

图:2009-2018年我国医疗保障支出占GDP的比重变化趋势

资料来源:Wind、高禾投资研究中心

3.2 大量公司布局同一赛道,竞争格局同质化明显

由于糖尿病治疗药物的市场规模十分巨大,且药品制备生产难度较小,行业门槛并不高,国内已经有大量的企业涌入这一赛道。CFDA官网显示,仅目前在生产二甲双胍类药物的公司就有15家,生产阿卡波糖的为6家。而这还没有将在研产品计算在内。高度的竞争不利于行业内企业搭建自身的护城河,快速成长。

图:部分药物生产厂商情况

资料来源:CFDA、高禾投资研究中心

4. 行业相关政策分析

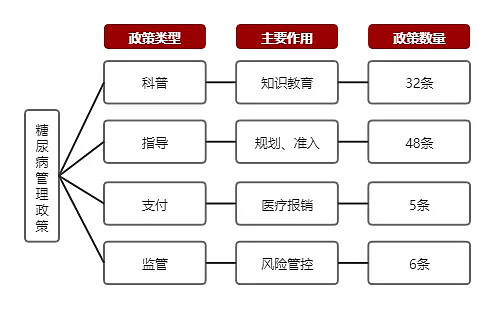

据动脉网知识库统计,2007年,原卫生部发布《关于开展2007年“联合国糖尿病日”宣传活动的通知》,正式拉开糖尿病管理的序幕。截至2019年底,和省级政府共发布了91条相关政策。根据不同目的,这些政策可以分为科普、指导、支付、监管4类。

接下来主要分析指导、支付类政策以及近期的第三次药品集采政策。

图:中国糖尿病治疗药物行业政策图谱

来源:蛋壳研究院、高禾投资研究中心

4.1 政策指导目标:以提升糖尿病患者规范管理率为核心

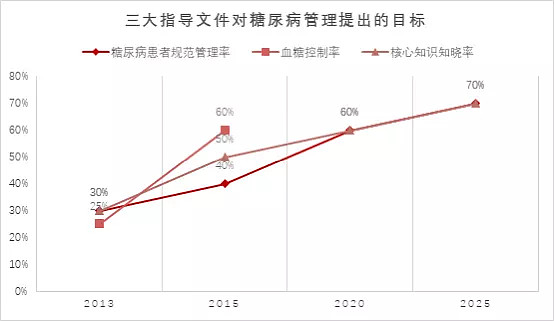

2010年11月,原卫生部印发国家级正式文件《慢性非传染性疾病综合防控示范区工作指导方案》,首次对慢病管理提出具体的工作目标:利用3-5年时间,在全国建立一批以区/县级行政区划为单位的慢性病综合防控示范区。

2012年发布的《中国慢性病防治工作规划(2012-2015年)》,提出到2015年,糖尿病患者规范管理率达到40%,血糖控制率达到60%,血糖水平知晓率达到50%。

2017年,原卫健委公布了最新的《中国防治慢性病中长期规划(2017-2025年)》,对2025年提出了最终目标,糖尿病患者规范管理率和核心知识知晓率均要达到70%。

图:三大指导文件对糖尿病管理提出的目标

资料来源:原卫健委、高禾投资研究中心

4.2 城乡居民高血压糖尿病门诊用药保障机制

2019年10月,国家医保局等4部委联合发布了《关于完善城乡居民高血压糖尿病门诊用药保障机制的指导意见》,针对参加城乡居民医保并采取药物治疗的糖尿病患者,将门诊用药纳入医保报销,支付比例达50%以上。

不难发现,国家通过支付体系鼓励糖尿病患者回到基层进行日常管理和病情监测。

图:城乡居民糖尿病患者门诊用药报销制度

资料来源:《关于完善城乡居民高血压糖尿病门诊用药保障机制的指导意见》、高禾投资研究中心

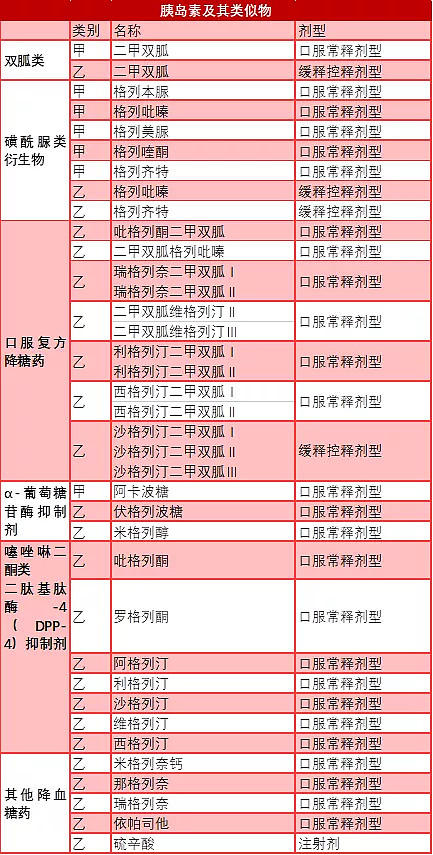

以下是2019年列入国家医保药品目录的糖尿病治疗药物,可以看到,甲类药物涵盖了糖尿病治疗过程中的大部分药物品种,包括胰岛素及胰岛素类似物,以及主流的降血糖药物,如:二甲双胍、阿卡波糖等。

表:2019年列入国家医保药品目录的糖尿病治疗药物(按持续时间分)

资料来源:国家医疗保障局官网、高禾投资研究中心

表:2019年列入国家医保药品目录的糖尿病治疗药物(按类型分)

资料来源:国家医疗保障局官网、高禾投资研究中心

4.3 药品集采,阿卡波糖和二甲双胍价格骤降

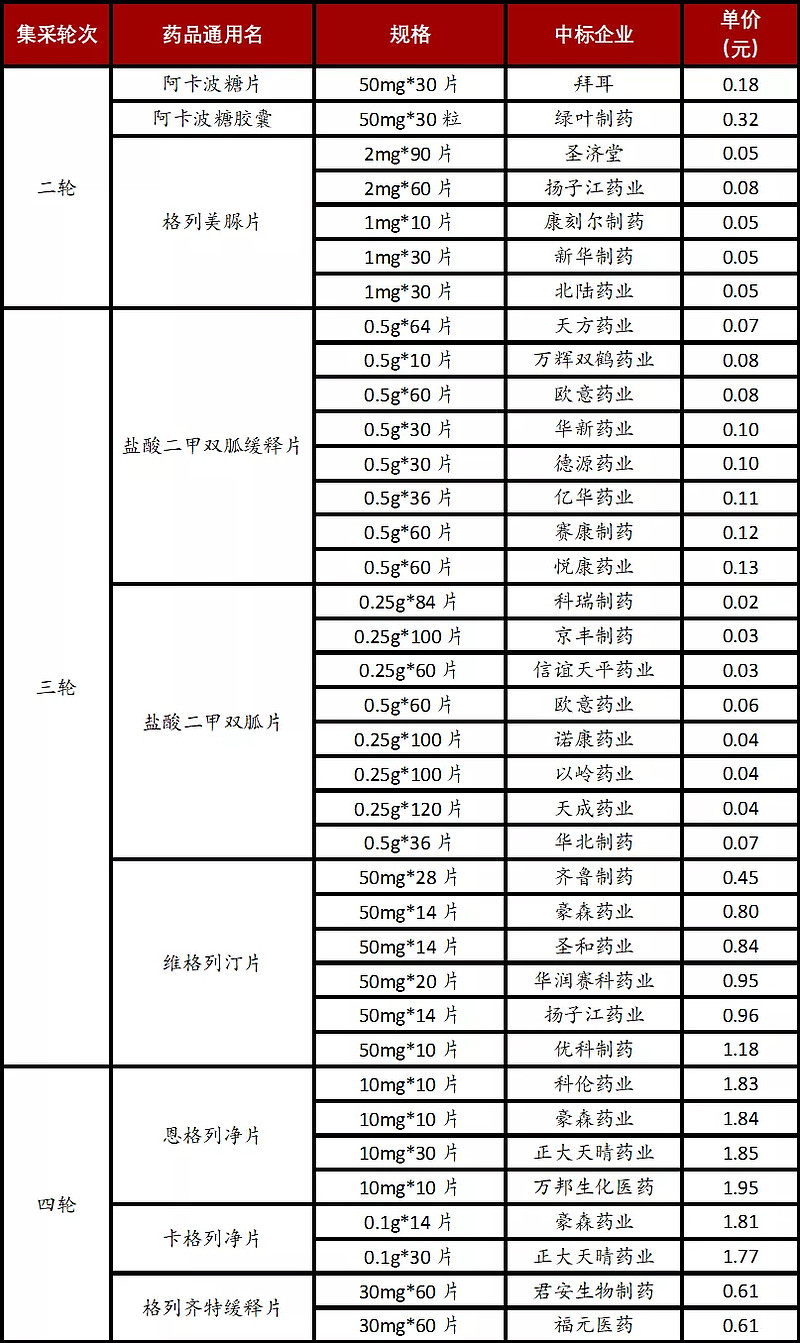

2020年以来,在“4+7”国家集采的政策引领下,陆续有多款糖尿病药物被纳入药品集采目录,大大压低了糖尿病药物价格,大幅减轻了患者与医保基金负担:

(1)阿卡波糖、格列美脲于2020年初被纳入国家第二批药品集采目录;

(2)二甲双胍、维格列汀进入国家第三批药品集采目录;

(3)恩格列净、卡格列净、格列齐特、那格列奈、瑞格列奈等5种糖尿病药物进入国家第四批药物集采目录;

(4)格列吡嗪、米格列醇进入国家第五批药物集采目录。

表:国家糖尿病药物集采目录

注:“单价”是指单片/粒的价格。

资料来源:上海阳光医药采购网、高禾投资研究中心

5. 中国糖尿病治疗药物行业发展趋势分析

5.1 DPP-4抑制剂将逐步替代传统口服糖药

根据2018年我国样本医院化学口服降糖药的销售数据,阿卡波糖和二甲双胍在化学口服降糖药中市场份额超过50%。其中阿卡波糖排名第一(占33%),二甲双胍排名第二(占18%)。

2017年西格列汀、沙格列汀、维格列汀、利格列汀和阿格列汀等五种DPP-4抑制剂,被纳入国家医保。2018年这五种药品市场增速明显,同比增速达97%,市场占比由2017年的7.9%增至2018年的14.3%。

根据目前国际上DPP-4抑制剂在糖尿病治疗药物市场中的经验占比估算,预计到2030年, DPP-4抑制剂在化学口服降糖药的市场规模占比将达到42%,阿卡波糖和二甲双胍的市场规模占比将分别降至20%和12%。

5.2 胰岛素及其类似物:总量规模增长,结构占比下降

从样本医院数据看,近两年,我国胰岛素总体增速放缓,2018年仅同比增长1.5%,二代胰岛素市场逐渐减少,第三代胰岛素的市场规模和占比不断上升,2018年,冬胰岛素、地特胰岛素、甘精胰岛素和赖脯胰岛素 4种三代胰岛素占比已超过整个胰岛素及其类似物市场份额的80%。根据人口结构与糖尿病治疗药物市场结构比例关系,预计我国胰岛素及其类似物市场规模将由2018年的199.4亿元升至2030年的336.1亿元,年复合增长率4.4%,市场占比将由2018年的38.5%降至2030年的28.8%。

欢迎私信交流学习~