作者|徐斌、方锦桐

来源|高禾投资(ID:GHICapital)

今天,TWS行业是资本市场的超级热点,板块涨幅最大的漫步者已经上涨了4倍多。具体可参见:TWS概念龙头:一直涨,一直减,一直爽!

你可以不知道这家公司,但你一定会在某个地方(电视、网上视频、街边广告等)看到过这个广告海报!

由周董代言的电竞“网红”耳机...

这家公司被誉为TWS隐形龙头,其产品品牌被周杰伦代言,并以代言费入股,其实此前已被小米雷军加持,成为小米生态圈的重要成员,此后,更是被国家大基金等知名创投机构入股、且顺利买壳中小板,在业内享有极高的赞誉,顶着太多的光环,甚至有投资人期待其接棒2020年的TWS概念股行情,成为下一个“漫步者”!

但很遗憾,这家公司的重组方案(吸收合并)在今天(2019年12月12日)上午,并未获得证监会并购重组委2019年第68次会议审核通过。

这家公司就是备受瞩目的共达电声(002655.SZ),吸收合并方(借壳资产)为万魔声学....

01

先买壳控股

再重组上市

资本运作“高手”

共达电声(002655.SZ),是一家以微电声元器件及电声组件的研发、生产、销售作为主营业务的上市公司,通过前后两次资本运作,这家上市公司很快就将变身“万魔声学”。

万魔声学借壳共达电声,和其他借壳方案不同的地方在于,并非通过一次性交易完成的,而是分为前后两步进行:

第一步:先于2017年12月获得了上市公司的实际控制权(持股比例15.27%);

第二步:再于2019年启动33亿整体吸收合并方案。

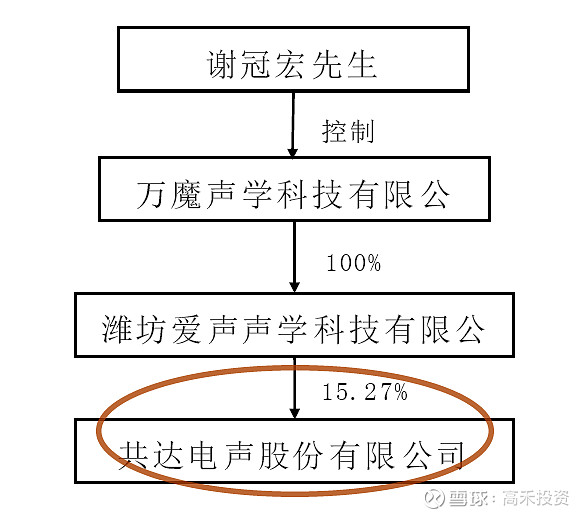

实际上,早在2017年12月,万魔声学就通过子公司爱声声学成为了共达电声的控股股东。

此前,共达电声原控股股东为潍坊高科,原实控人为赵笃仁、杨进军、董晓民、葛相军。

2017年12月份,潍坊高科与万魔声学的子公司爱声声学签署了股份收购协议,潍坊高科将其持有的共达电声15.27%的股份(即共达电声5498万股股票)全部转让给爱声声学。

ps.这一操作此后被解释为,纾困上市公司,当时的共达声电股份已经处于冻结状态。

此次股份转让已于2018年3月6日完成过户登记手续,此后公司第一大股东及实际控制人发生变化,控股股东变为爱声声学,实际控制人变为谢冠宏。

万魔声学成为共达电声的间接控股股东。

根据2019年12月1日晚间公司发布最新修订的交易草案显示,本次交易中,共达电声拟通过向万魔声学全体股东非公开发行股份的方式收购万魔声学100%股权,从而对万魔声学实施吸收合并。

本次吸收合并完成后,万魔声学将注销法人资格,共达电声作为存续公司,将承接(或以其全资子公司承接)万魔声学的全部资产、债权、债务、业务、人员及相关权益;同时,爱声声学持有的共达电声5498万股股票将相应注销,万魔声学的全体股东将成为共达电声的股东。

本次交易价格定为33.6亿元,共达电声通过向交易对方,即28名股东合计新发行6.2亿股A股股份支付本次吸收合并的全部对价,本次交易不涉及现金支付。发行的每股价格为5.42元。

交易构成重大资产重组和重组上市。

公司方面表示,本次交易完成后,万魔声学资产业务全部装进上市公司,其在智能声学领域的品牌、研发及设计优势将与上市公司原有业务进行有效整合,进一步发挥双方在业务上的协同效应,上市公司将形成“组件+整机”协同发展的业务格局。共达电声也将因此成为一家智能声学设备公司,将从事耳机、音箱及智能声学类产品以及关键声学零部件的研发设计、制造、销售,产品应用拓展至智能手机音频、智能汽车音频、智能家居/办公、智能无线穿戴等,从而全方位多角度打造智能声学产业。

02

实控人

认定之谜

实际上,早在2013年底,雷军开始带领小米成立生态链团队,主要负责投资智能硬件公司,具体做法把小米模式复制到100 家公司。

小米投资的第一家生态链公司正是加一联创。

当时,在小米创始人雷军的邀约下,已经年过半百的谢冠宏选择了耳机的方向,创立加一联创1MORE,凭借一款小米活塞耳机占领了市场、打响了产品品牌,此后公司更名为万魔声学。

公开资料显示,谢冠宏早年曾在富士康工作多年,是富士康最年轻的事业群级总经理,曾带领团队设计、生产出iPod播放器、iPodHi-Fi音箱、Kindle电子书、Lenovo平板与手机等许多风靡全球的电子产品。

但是一个意外事件改变了谢冠宏的职业生涯。

2012 年下半年,谢冠宏在深圳向郭台铭提前请假一天,以为后者已经同意。

但是,在谢冠宏飞机起飞前突然接到郭台铭的电话,要求他参加一场重要会议,但是此刻舱门已经关闭。郭台铭随即震怒,谢冠宏因此丢了工作。

此后,谢冠宏受小米雷军的邀请,并以耳机开启了创业之路,后来便有了“小米活塞耳机之父”的称号。

而万魔声学在业内率先发布了主动降噪TWS耳机——“1MORE真无线主动降噪耳机”,发布时间甚至早于苹果Airpods Pro。

由此,谢冠宏创立的万魔声学又获得了“苹果无线耳机的杀手”的称号。

在谢冠宏接受媒体专访的稿件中,均提及其与富士康郭老板和小米雷老板的这两段有意思的“往事”。

比如此前,谢冠宏接受了台湾本地媒体TVBS《看板人物》的专访。

ps.TVBS《看板人物》类似“台湾版的《鲁豫有约》”,是家喻户晓的人物访谈节目。由资深主持人方念华坐镇,她曾采访过雷军、王健林、周华健等知名人士。

50岁之前,谢冠宏在传统制造行业玩的风生水起。在3C制造业赫赫有名的鸿海集团工作十年,任职事业群总经理,也就是曾经是富士康郭台铭老板的帅才大将,但50岁意外“失业”,却遇到了生命中的另外一位“贵人”小米雷军。

其实,郭台铭与雷军都是谢冠宏职业生涯中的“贵人”。谢冠宏也常常感恩从他们的经历中学到的做事方法。

谢冠宏说:“他们(郭台铭、雷军)都有一个很少人有的个性,他们虽然已经非常成功、优秀,但他们付出的努力比任何一个人都要多,无论是在工作时间还是心力,都花费了常人难以想象的精力。他们能够同时看的很高很远,又能以显微镜的视野去关注事情的细节,这是值得大家学习的地方。”

实际上,从创业和资本的角度,似乎雷军给予的帮助更大一些。

恰恰是,2013年9月,小米科技、淡马锡等参与了数千万美元A轮融资,小米和其生态圈战略的执行,万魔声学获得了“爆表”的成长速度!

不过,成也萧何,败也萧何!

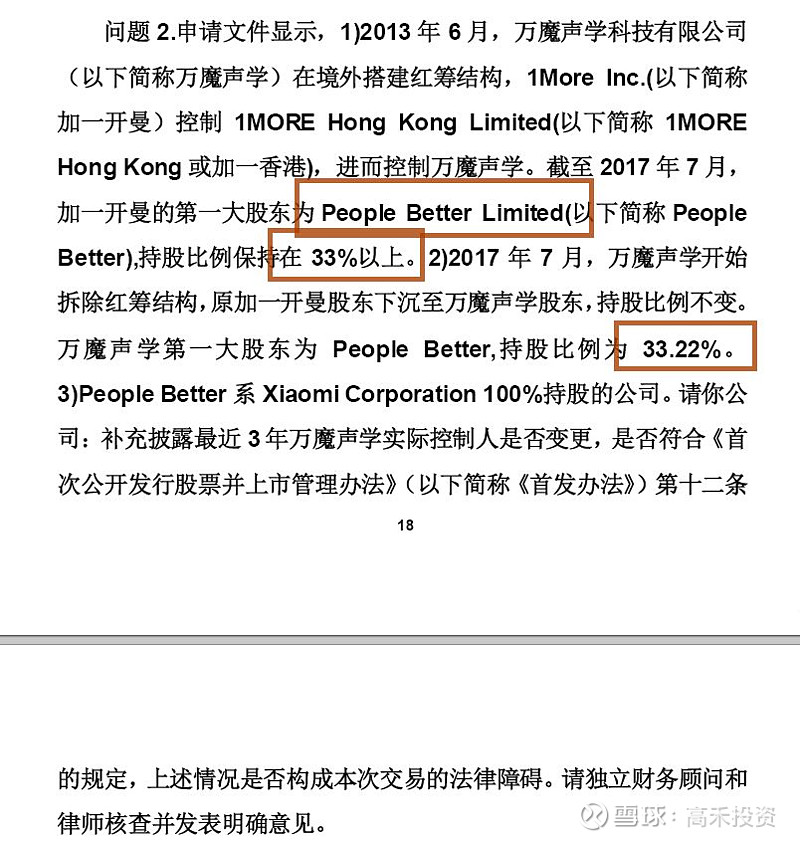

在今天证监会并购重组委否决理由的第一条就是实控人认定的问题。

共达电声股份有限公司(吸收合并)未获通过,其审核意见为:申请人关于标的资产近三年实际控制人未发生变更的披露不充分,不符合《首次公开发行股票并上市管理办法》第十二条和《上市公司重大资产重组管理办法》第十三条的有关规定。

相关规定链接——《首次公开发行股票并上市管理办法》第十二条:

发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。

《上市公司重大资产重组管理办法》第十三条:

上市公司自控制权发生变更之日起36个月内,向收购人及其关联人购买资产,导致上市公司发生以下根本变化情形之一的,构成重大资产重组。

也就是,并购重组委认为,申请人共达电声最近36个月实控人认定的信息披露是不充分的。

其实,在此前的反馈意见里面就已经点明这一问题。

翻译成更通俗语言,就是因为小米的投资,占比过大,到2017年都超过30%,所以,感觉万魔声学这个资产的实控人更像是雷军,而不是谢冠宏。

在此后上市公司的回复当中,虽然一再强调实控人为谢冠宏,但貌似最终,证监会并购重组委并没有采纳这一认定,或者认为这一认定信息不够充分。

03

大客户占比过大

关联方依赖较高

而证监会否决的第二条理由其实也和小米有关。

共达电声股份有限公司(吸收合并)未获通过,其审核意见为:标的资产销售和利润来源对关联方依赖度较高,不符合《上市公司重大资产重组管理办法》第四十三条的有关规定。

相关规定链接——第四十三条上市公司发行股份购买资产,应当符合下列规定:

(一)充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,有利于上市公司减少关联交易、避免同业竞争、增强独立性。

也就是,并购重组委认为,标的资产(万魔声学)对于小米高度依赖,其销售收入和业绩利润均来自关联方小米,这不利于公司业务的独立性。

其实,在此前的反馈意见里面就已经点明这一问题。

翻译成更通俗语言,就是因为小米的加持,和小米生态链战略的执行,小米作为万魔声学的销售收入占比非常大,已经超过50%,且前五大客户历年销售占比均超过80%。

其实,这一条对于做OEM代工业务的厂商来说,由于终端厂商集中度比较高,所以其前十大客户也比较集中,是行业常见的现象。

最典型的比如次新股,也是这波TWS超过的概念股之一的佳禾智能(300793.SZ)在其招股书中,披露的前十大客户情况,集中度也非常之高。

但万魔声学不同之处就在于,曾经的第一大股东为小米,现在的第一大客户还是小米,so,完全就等同于,小米自己一手硬生生“孵化”出来的借壳“优质”资产。

所以,才有今天上会之前,突然出现文章质疑:“本次共达电声吸收合并万魔声学的过程中,上市公司可能以自有客户资源推高万魔声学业绩,从而提升标的公司估值,以达到提高交易对价、变相杠杆收购的效果。”

高禾投资(ID:GHICapital)总结来看,本次共达电声被否决具体原因有两条:

第一,实控人认定问题;

第二,关联方销售依赖问题。

更像是一个硬币的两面,总结还是一个原因,也就是万魔声学,从投资资本和销售业绩对于小米的存在高度依赖,所以,才导致了最终上会被否。

不过,根据高禾投资(ID:GHICapital)对于过往被否并购案例的跟踪情况来看,大部分都会选择,把问题解释清楚,重新上会,并购重组委最终,有条件,甚至是无条件通过。比如最近的,也很受市场关注的另一例借壳案例...就是如此!其他案例,欢迎大家一对一交流哈!

所以,我们更倾向于认为,共达电声(万魔声学)只是借壳路上遇到了一个小挫折,相信其应该会选二次上会。

毕竟,在客户拓展方面,万魔声学前期在小米的收入占比较高,现在华为是间接客户,此外,还有包括腾讯系的客户、网易、咕咚、爱奇艺、京东、亚马逊等互联网客户。

也就是,对于小米的依赖,在逐步降低,只是需要时间而已。

其实,这个事,正好可以测试一下,明天复牌后,二级市场对于共达电声筹码持股的坚定性。

您认为呢?

欢迎评论区留言!

项目合作、业务对接和观点交流、您认为呢?

欢迎评论区留言!

项目合作、业务对接、观点交流和文章转载,请扫面下方二维码,联系我们的工作人员!期待与您的交流哦!

特别声明:文章观点仅代表作者观点,不代表本公众号立场;文中投资建议仅供参考。

「高禾投资」是一家专业研究驱动的资产管理机构,致力于为机构投资者及高净值个人客户提供全方位的资产管理服务,专注于大类资产配置的研究和投资,我们覆盖资产类别,包括但不限于股票、基金、股权、房产、信托和保险。