作者|徐斌

来源|高禾投资(ID:GHICapital)

有句叫做“时也,运也,命也”,这句话出自《吕蒙正格言》。

这里的“时”和“天时、地利、人和”里面的用法是一样的,就是机会、环境的意思,即社会环境、政治环境、经济环境和自然环境而衍生出的机会。

命和运意思相同,但分开来说的话,“命”是与生俱来的运气,天注定的。

“运”是后天下降于自身的,有机会、运气的意思。

说归,投资管理,是这样,上市公司并购重组,更是如此!

出身重要,但把握时机似乎更重要!

比如,我们高禾投资(ID:GHICapital)今天将分析的这家公司,已经两次冲刺A股资本市场,但总是未能成行!

尤其是2015-2016年属于A股极受欢迎的类金融资产,而且还是第三方支付牌照业务。

要知道,光一个支付牌照最疯狂的时候都可以卖出“30个亿”的天价,更别说一家经营业绩达到几千万的盈利公司了!

不过,随着2017-2018年,金融严监管的环境下,第三方支付牌照的疯狂已经回归理性,而且时至2019年,无论是IPO,还是并购,第三方支付公司登陆上市公司的还是屈指可数...

原本一家商业百货的上市公司将对这家第三方支付牌照公司发行并购重组交易,上述交易方案终于在今晚浮出水面。

这个并购方案,对于支付行业意义非凡,对于资本市场意义更加重大,这是上市公司对于类金融资产发起的并购,要知道过去两年,这绝对是监管的红线,想都不要想的事情!

绝对的重磅信号,大家一定要引起注意。

01

停牌两周

发布并购方案

今晚(2019年11月21日),上市公司翠微股份发布公告称,拟以发行股份及支付现金的方式购买海淀科技等107名股东所持有海科融通100%的股权,其中股份支付比例为70%,现金支付比例为30%。

本次方案是标准的“发股并购+配套融资”模式,公司还将配套融资用于支付本次交易的现金对价、中介机构费用和标的公司项目建设等。

上市公司确定本次发行价格为6.20元/股。

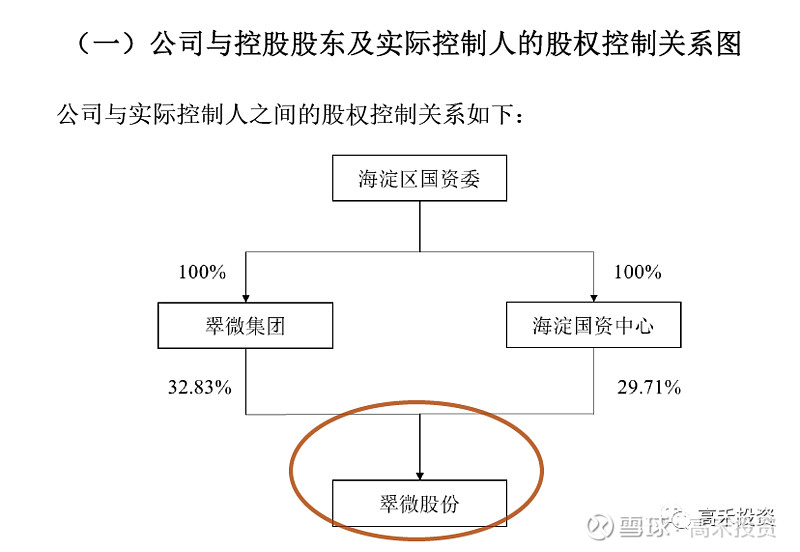

公告显示,上市公司翠微股份的控股股东为翠微集团,持有上市公司32.83%的股份,海淀区国资委为上市公司的实际控制人。

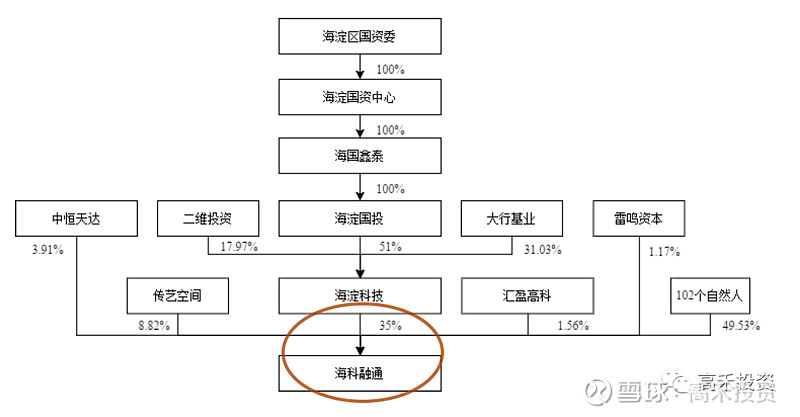

与此同时,本次并购交易的交易对方为北京海淀科技发展有限公司(下称“海淀科技”)等。其中,海淀科技持有海科融通35.0039%股权,为海科融通控股股东。

值得注意的是,由于海淀科技与翠微股份的实际控制人均为北京市海淀区国资委,故双方互为关联方,因此,本次交易是在同一控制人(海淀国资委)下完成的,所以只构成关联交易,不构成借壳上市。

翠微股份称,此次交易目前正在进行审计、评估工作,公司尚未与交易对方签署交易协议,本项交易最终是否能够达成存在重大不确定性,同时,公司股票将于11月8日开市起停牌。

目前,最新方案,还有一个待定的就是资产评估,交易总价待定,但根绝我们对于公司的判断,最少应该在20亿以上。

本次交易完成后,上市公司将持有海科融通100%股权,上市公司的主要业务将新增第三方支付服务。

海科融通作为国内较早获得第三方支付牌照的公司,长期深耕第三方支付服务领域,综合服务能力突出、项目经验丰富、牌照资质齐备,目前与银联以及众多的商户拓展服务机构、商户保持良好的合作关系。

通过本次交易,上市公司将实现业务转型,能够有效拓宽盈利来源,提升可持续发展能力、抗风险能力以及后续发展潜力,为整体经营业绩提升提供保证,符合公司全体股东的利益。

本次交易后,预计上市公司的总资产、净资产、营业收入和净利润规模将较大幅度提高,财务状况将得到改善,盈利能力将得到增强。

公司股票将于2019年11月22日上午开市起复牌。

02

两次冲击A股

均告失败

本次并购方案的标的资产——海科融通,可谓是“老熟人”了,因为,他已经两次“下嫁”A股上市公司,交易周期从2015年至2018年,多次变更并购方案,但总是未能成行。

海科融通成立于2001年4月,注册资本2.558亿元。公告显示,海科融通作为国内较早获得第三方支付牌照的公司,长期深耕第三方支付服务领域,综合服务能力突出、项目经验丰富、牌照资质齐备,目前发展势头较好。

高禾投资(ID:GHICapital)查询,海科融通在官网中对企业的描述是,“一家专业面向中小微商户及为行业提供完整支付解决方案及综合金融服务的高新技术企业”。

官网信息显示,海科融通总部设在北京,业务线覆盖全国各省市,设有33家分公司;服务餐饮、娱乐、服装、零售等400万小微商户;同时,与中国银联、中国银行、招商银行、支付宝、微信、京东金融等30多家金融机构达成合作关系。

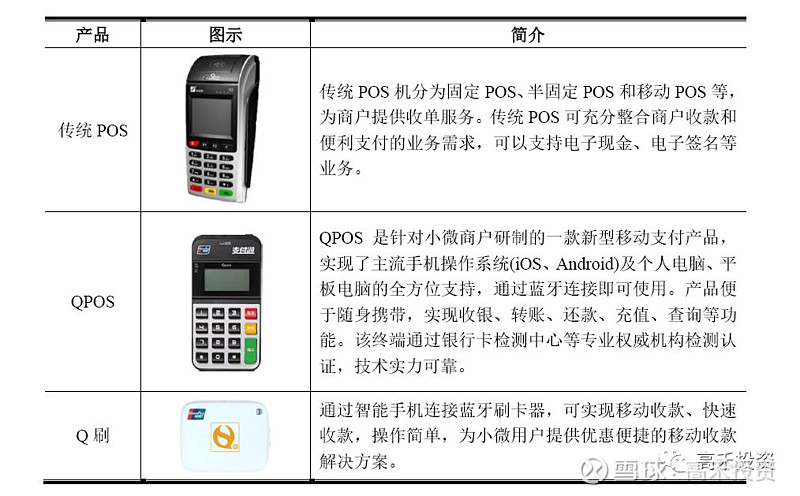

海科融通在官网着重展示了三款产品—Qpos、POS以及Q刷,其中,Qpos及Q刷均面向小微用户,而POS则广泛用于酒店、商超等场景。

海科融的盈利模式,是通过POS机等终端产品为银行卡特约商户提供交易资金结算服务,商户与海科融通达成合作意向后,签订商户服务协议,约定商户由海科融通提供收单服务,并约定手续费标准、商户的权利和义务等;海科融通通过POS机、QPOS等终端产品为入口,为商户提供收单服务。

海科融通向商户收取刷卡额约定比例的手续费,从中取得收单服务费;同时海科融通还会向商户提供其他增值服务从而获取服务费收入;此外,海科融通向商户销售或投放POS机具时也会取得相应的硬件销售或服务费收入。

而海科融通根据自身情况,参考上述要求制定刷卡手续费费率标准。

更直白点讲,日常消费者在商场等海科融通的签约商户刷卡,只要刷一笔,海科融通就可以收一笔刷卡手续费。

高禾投资(ID:GHICapital)总结认为,这个商业模式,钱不要太好赚,只要有足够多的签约商户就行了,这也是为啥第三方支付牌照这么值钱的原因了!

这么好的公司,资本市场肯定垂涎欲滴,这不,在过去的四年当中,已经有两家上市公司希望并购海科融通。

海科融通的第一次被并购时间都可以追溯到上一轮股灾期间了,2015年9月,彼时,还叫融钰集团(002622.SZ,前身叫做永大集团)宣布,启动对海科融通的并购事宜,初步协商交易价格为29.69亿元。然而,时间过了不到一年,2016年6月,因“互联网金融行业的发展面临着监管政策的重大不确定性”,永大集团终止了该项重组。

不过,这一变化并未打击到其他上市公司对于海科融通的兴趣,就在永大集团中止重组3个月后,新力金融(600318.SH,前身叫做巢东股份)宣布将以“现金+非公开发行股份”的方式收购海科融通100%股权。

值得一提的是,在新力金融的收购方案中,海科融通100%股份的评估价值为23.79亿元,估值与永大集团曾给出的价格相比缩水不少。

就这个问题,还曾经引起市场和监管的不少“关注”。

此后,新力金融又将发股并购方案改成了全现金交易,但时至2018年年中还是最终宣告失败。

03

跨界并购能否

刺激股价暴涨?

公开资料显示,翠微股份主要从事商品零售业务,以百货业态为主,同时包含超市、餐饮等业态。公司在北京拥有翠微百货、当代商城中关村店、鼎城店和甘家口百货等共七家门店,营收主要来源于商品销售和租赁业务收入。

翠微在北京,肯定是家喻户晓的商业百货品牌,其在2012年登陆A股市场。

ps.高禾投资(ID:GHICapital)的投研团队长期在北京生活和工作,2010-2012年去翠微还比较多,但很遗憾,这几年好久都没去过了。

但随着近年来百货业态式微,2013-2016年,公司营业收入和净利润连年下滑。

不过2017年和2018年,公司通过关闭亏损门店、降低管理费用率等手段进行自救,虽然营业收入仍在下滑,但净利润却实现了连续增长。

与此同时,我们高禾投资(ID:GHICapital)研究发现,翠微股份也在谋求转型,主要方向是进军金融业。

早在去年5月,翠微股份发布公告称,为推动零售主业转型升级,拓展新零售、新业态、新生活领域,通过投资运作助力产业拓展,公司出资5亿元与西藏集义创业投资管理合伙企业(有限合伙)合作设立“苏州翠微新生活股权投资基金中心(有限合伙)”(以下简称新生活基金)。投资基金重点用于消费升级、新零售、教育、餐饮等与生活服务相关行业的股权投资。

2018年年10月,翠微股份又与国新融智基金管理(北京)有限公司合作设立了“北京融智翠微蓝天股权投资基金管理中心(有限合伙)”(以下简称蓝天基金),公司作为有限合伙人认缴出资3亿元,主要投资于清洁能源、节能环保等绿色产业相关项目的股权投资。今年4月,翠微股份又向蓝天基金增加认缴出资3亿元。蓝天基金的投资范围调整为清洁能源、节能环保等绿色产业以及消费升级、科技创新、新兴产业等相关领域的股权投资。

翠微股份在今年10月底公布的三季报显示,公司今年1-9月实现营业收入35.4亿元,同比增长0.32%;净利为1.33亿元,同比增长45.98%。净利增长的重要原因是公司前三季度获得投资收益2384万元,同比增长162%。而投资收益来自蓝天基金及新生活基金的分红款。

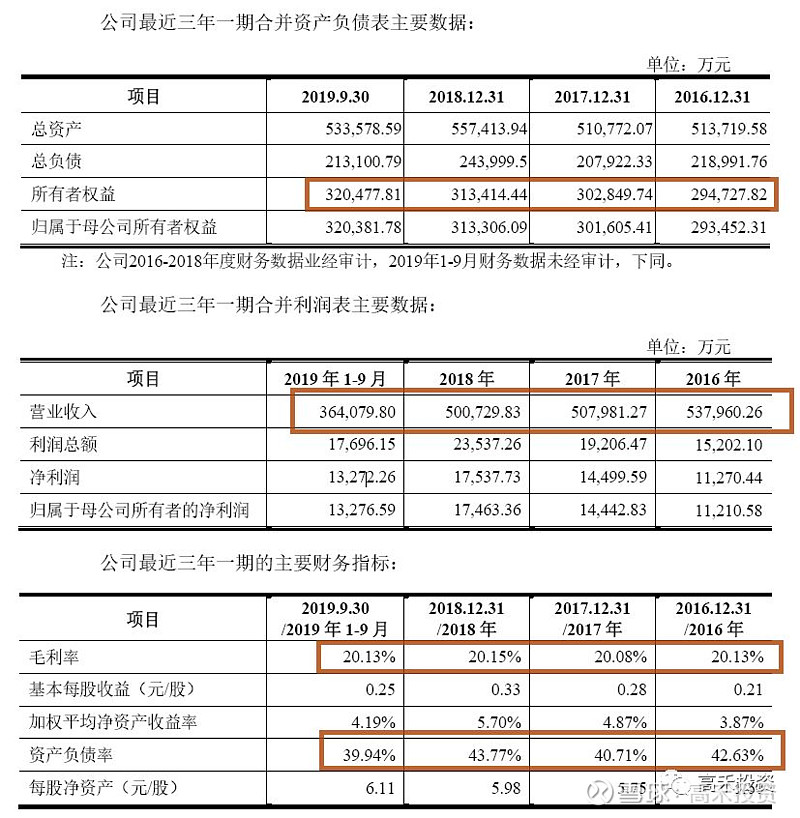

实际上,复盘过去三年一期,翠微股份的财务情况,基本可以用“波澜不惊”来形容,毛利率变化不大,资产负债率变化不大,总营收稳定在50亿上下,净利率1.5-2亿之间,变化也不大。

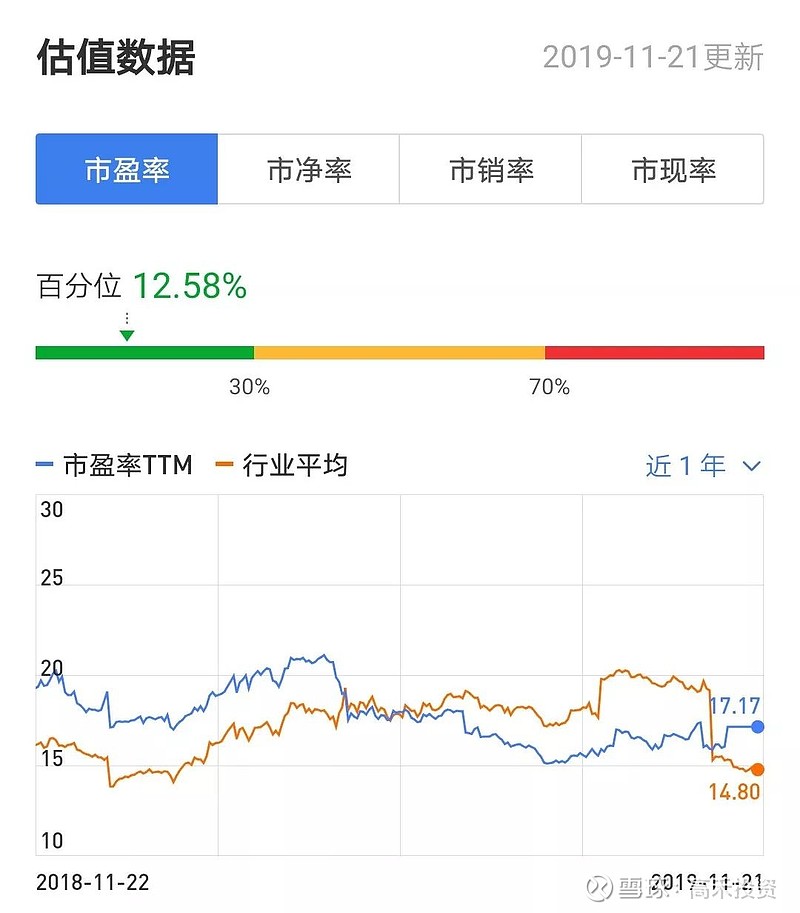

这也难怪这两年,翠微股份的静态估值都在15-20倍之间徘徊,股价甚至出现长期位于历史底部区域了!

直白点说,就是基本面没有看点,业绩没有爆发式增长的可能。

so,无论是翠微股份,还是海科融通,对于海淀国资而言,选择两者在此时进行并购重组恐怕是最合适不过的了,市场对于翠微股份的预期也必然随之大为改变,股价是否也会随之大涨呢?

高禾投资(ID:GHICapital)对于今天的并购交易,简单总结一下:

1、本案例在这个时点推出,值得关注,类金融资产并购交易,意义重大,夸张点说,应该是并购重组市场全面重启的关键信号之一;

2、并购重组又可以说“故事”了,信不信交给市场和时间去验证,所以,我们也看到为啥最近一些壳公司、控制权交易的公司,股票价格翻倍的去涨,相反,一些抱团取暖的“白马股”却出现了筹码松动的迹象;

3、对于本次海科融通第三次闯关资本市场,互联网金融行业已经经历了深层次的变革,第三方支付行业回归理性发展态势,本次并购的时点,我们判断大概率能够顺利完成,当然中间会有些曲折,比如交易总价等。更关键的是,即使本次交易成功,支付业务2C领域,巨头瓜分完毕,未来的看点是2B和跨境,似乎快速起量并不是很容易,那么,装入上市公司的海科融通除了并表效应之外,未来的业绩增长点又在哪儿?

4、在此,我们高禾投资(ID:GHICapital)做个大胆的判断,2019年的关键词是科创板,试点注册制,那么,2020年的关键词将是并购、再融资,推广注册制试点经验。

好啦!今天投研分享内容如上,对于这个并购交易,您还有什么观点?欢迎评论区留言,或者业务合作、需要交流的,欢迎联系我们!

扫面下方二维码,联系我们的工作人员!

另外,我们还有投资人社群,也欢迎您的加入!

期待与您的交流哦!

特别声明:文章观点仅代表作者观点,不代表本公众号立场;文中投资建议仅供参考。

「高禾投资」新中产家庭资产配置服务平台,专注于大类资产配置的研究和投资,我们覆盖资产类别,包括但不限于股票、基金、股权、房产、信托和保险。