本周末,再现重磅消息!

国常会、央行推出重磅举措,降低中小微企业“实际利率”水平。

01

国常会定调

“降息”1%

昨天,李总理主持召开国常会,部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”的问题。

其中,最引人注目的无异于“改革完善贷款市场报价利率形成机制”,带动贷款实际利率水平进一步降低。

此外,会议还提出要多种货币信贷政策工具联动配合,确保实现年内降低小微企业贷款综合融资成本1个百分点。

简而言之:

对中小微企业达到“变相降息”的实际效果!

本次国常会,有以下几点部署最值得关注:

一、“多箭齐发”,完善贷款市场报价利率(LPR)形成机制。

为了完善LPR形成机制,央行推出了多项举措:

1、LPR由各报价银行以公开市场操作利率加点方式报价,全国银行间同业拆借中心根据报价计算得出并发布;

2、为提高LPR的代表性,LPR由10家扩大至18家,增加了城商行、农商行、外资银行和民营银行;

3、LPR由原有1年期单一品种扩大至1年期和5年期以上两个期限品种。

LPR是什么鬼?

LPR,英文全称是Loan Prime Rate,即“贷款基础利率”,是2013年贷款利率管制全面放开后建立的一个利率,说的是银行等金融机构给他们最优质客户提供的贷款利率,刚开始是对公贷款,后来慢慢向优质的个人过渡,现在,LPR全称为贷款市场报价利率。

之前贷款市场报价利率(LPR)是由中行、工行、农行、建行、交行、招商银行、浦发银行、中信银行、兴业银行、民生银行等10家银行对他们各自优质客户报价后,综合起来报价得到的。

LPR就有了两层意义:

第一、原来由10家(这次是扩大到18家)银行在国内银行界具有巨大影响力,因此LPR也具有很强的指引性。

第二、由于LPR主要针对优质客户,风险性极低,可以为其他银行的贷款定价作参考,银行对其他客户的贷款一般在这个基础上加点生成。

所以,LPR可以理解为样本银行给自己优质客户(利率较低、放款意愿较强)的利率报价的平均值,是真实的放款利率,这一指标,有着极强的市场化基准利率意义。

02

央妈周六早晨发文

及时响应国常会政策

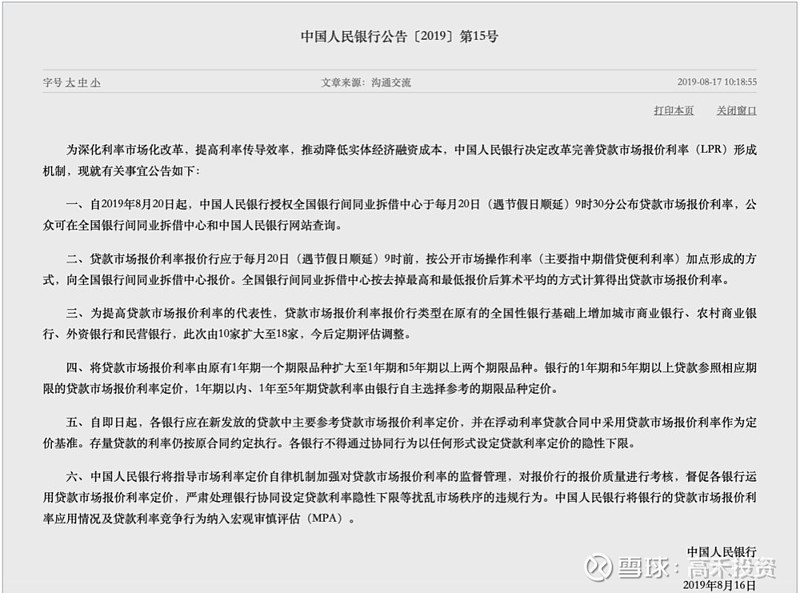

今天(8月17日)早晨10点18分,央行发布公告,决定改革完善贷款市场报价利率(LPR)形成机制,公告具体内容见下图:

从国常会部署推进降低贷款实际利率到央行正式发文推进,仅不到一天时间,可谓神速!

昨晚,估计成方街32号一夜未眠!

从央行全文来看,后续将多措并举,降低贷款实际利率。具体措施如下:

1、促进信贷利率和费用公开透明,严格规范金融机构收费,督促中介机构减费让利;

2、强化正向激励和考核,加强对有订单、有信用企业的信贷支持,更好服务实体经济;

3、加强多部门沟通协调,形成政策合力,多措并举推动降低企业融资相关环节和其他渠道成本。

那么,为什么要完善贷款市场报价利率(LPR)形成机制?

目前,我国的贷款利率上、下限已经放开,但仍保留存贷款基准利率,贷款基准利率和市场真实放款利率并存于世,即俗称的“利率双轨”问题。

如果将LPR理解为真实的“基准利率”,这就会产生一个问题,我们传统上的基准利率是银行存贷款利率,之前我们在新闻报道里看到的央妈升息降息都是上下调银行存贷款利率,而LPR是核心银行的真实的放款利率,这就产生了利率双轨制的问题。

央行之前曾多次说过,利率市场化改革一个重要方向是让两轨合成一轨,即传统的银行存贷款基准利率慢慢淡出(自2015年以来没变动过),打造一个以核心银行为主导,受央行货币政策调控的市场化利率。

从目前的情况来看,LPR暂时承担了这个功能,可以预计未来银行存贷款基准利率影响力会不断降低直至消失,而贷款市场报价利率(LPR)地位则会不断上升,最终会取代银行存贷款基准利率。

通过改革完善LPR形成机制,可以起到运用市场化改革办法推动降低贷款实际利率的效果。

不过,LPR改革并非一蹴而就,本次是进一步扩大了LPR报价银行的数量,10家到18家,性质从全国股份行到城商行、农商行,期限从1年期单一品种扩到1年和5年两个期限品种。

多年来,利率市场化改革持续推进。

但由于利率“双轨制”的客观存在,一方面,政策利率难以在金融市场间有效传导,影响利率传导效果,不利于货币政策目标实现;另一方面,金融产品定价难以及时准确反映市场利率水平,不利于资金从金融机构流向实体经济,影响金融资源配置效率。

因此,如果央妈单纯的以传统降息手段,降低银行存贷款利率,实际上,市场化的融资成本并没有改变,实体经济也并没有得到实惠。

今年以来,全球多个央行纷纷加入“降息阵营”,先后有28个国家或地区选择了不同程度的降息,强化了国内对货币政策宽松化的预期。

但这次央行顶住简单粗暴搞“货币放水”的压力,而是从细微之处搞“机制改革”,通过改革完善LPR形成机制,可以起到运用市场化改革办法推动降低贷款实际利率的效果。

一旦LPR与政策利率联动更为紧密,央行以后就可通过降低逆回购、MLF等更加灵活的方式推动贷款利率下行,更好的服务实体经济。

展望下半年,高禾投资认为,央行执行货币政策的主基调不变,即仍然会坚持稳健;但参考本次LPR形成机制的调整,通过运用多种货币政策工具,可以实现“定向降息”精准“滴管”的效果,这也是为啥监管部门一直强调,不会出现“大水漫灌”的局面。

03

股市笑了,楼市哭了!

那么,央妈“变相降息”,对股市、楼市有什么影响呢?

今年以来,全球央妈大放水,原因很简单,全世界宏观经济都太差了!

现在,全球都在“比惨”,大家都在放水、裸奔。

如果我们不放水,明显就要吃亏。为了内外平衡,“放水”似乎又成了很多人无比期待的解决方案,但从本次政策调整来看,“大面积放水”不可能,“定向放水”就是必然。

实际上,目前除了楼市,其它一切都在宽松。

积极的财政、持续投资基建、稳健偏松的货币、定向降准乃至降息驰援认真做事的小实体经济、大力发展债市、呵护乃至助推股市……

现在,央妈又祭出了“变相降息”的大杀器。

央妈的这种操作手法,既压制了楼市杠杆,达到了不大水漫灌的目的,也用货币支持了实体经济,可谓一箭三雕!

上周,证金公司刚对券商实施了“定向降息”,今天央妈再度“变相降息”,呵护市场的态度很明显!

总体而言,央妈虽然“犹抱琵琶半遮面”,但透露的意思很明确:

货币政策走明收暗放,抑制楼市,刺激经济。

过去20年,楼市上演了一场轰轰烈烈的大牛市行情,于是很多人都认为,“楼市的尽头是外太空,房价只涨不跌。”

楼市之所以一直涨,根本原因在于源源不断的资金流入,即使12-15%的成本也照借不误,甚至可怕的18-24%的超高利息也可以顶着头皮上。

而且每每实体经济有压力、有困难,房地产这把“夜壶”就会被拿出来,直到掏空了“实体经济”、工商业基础。

但是近两年来,监管层态度发生了明显的转向。

官方多次强调“房住不炒”,刚刚过去的政治局会议也再次定调。

在近半个月时间里,楼市迎来了一波三连击。

先是定调“不再短期刺激”,接着央行一周三次点名,指出“房地产占用信贷资源过多”,随后银保监会彻查32城,收紧房企银根。

据数据统计,近期,多家银行上浮了首套房贷利率,部分城市甚至已经暂停贷款。

数据表明,在房地产严格调控的大背景下,水流向楼市的概率不大;同时,信托贷款支持房企通道被进一步压缩,对楼市的利好程度有限。

前不久,面对全球的降息潮,央妈义正言辞表示不降息,并且要追究造谣者的法律责任。

但是,“自古深情留不住,总是套路得人心。”这才过了没多久,央妈就开始变相降息;虽然“犹抱琵琶半遮面”,但利好是杠杠的!

嘴上说着不要,身体还是很诚实。只要压住房价,就让水来的更猛烈些吧!

国内房产投资已经过时,各种限购、限贷政策打压下,炒房的老套路难以为继,BUT!!!!

不动产作为稳健型理财配置工具的一种,仍然值得我们考虑。

因此,如何合理正确的使用优良的不动产投资策略,依然是未来个人财富增长的投资选择。

如何了解更多种类的不动产投资知识?

如何短时间系统的了解海外房产投资?

那么请注意啦!!

8月19日晚8点,日本的房产研究专家张老师会以多年移民日本的经验,以及专业水准的讲解帮助你扫除对日本不动产投资的疑问。

如下图:

课程不吹不黑,以独特的角度客观的为您讲解和分析现阶段的趋势。干货满满。海外房产投资需要的注意事项,流程以及各个价格房子的详细信息。介绍包括了如何辨别各种房子优劣小技巧,简单实用。

想要了解日本海外置业的小伙伴们

长按上面的二维码开启日本不动产的投资之旅哟!

-END-

「高禾投资」新中产家庭资产配置服务平台,专注于大类资产配置的研究和投资,我们覆盖资产类别,包括但不限于股票、基金、股权、房产、信托和保险。