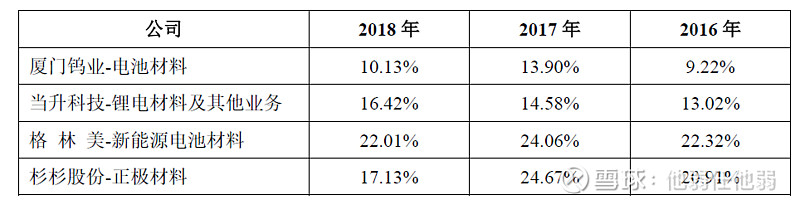

新能源电池产业链企业三季报披露接近尾声,整体而言不理想。补贴退坡对新能源影响很大。电池成本居高不下,没有补贴的情况下销量锐减。其实三季报中我们看到的是车企向电池核心厂商施压,宁德时代2016年的毛利率为43.7%,2017年的毛利率大约为36.3%,2018年的毛利率为32.79%,2019年3季度单季度毛利率则为27.93%。核心厂商毛利率的下降直接导致其对上游企业的挤压。我们可以看到为宁德时代提供主正极材料的容百科技的毛利率不到20%,尽管其NCM811电池销量增加,但是不增利。为其他电池厂商提供正极材料的其他上市公司,包括当升科技,杉杉股份同样也不理想,所以这不是宁德时代压上游价格的问题。

换言之,正极材料因占电池成本最高,所以市场竞争还在继续,市场上并无企业走出来。无论你的客户是LG化学,松下,三星,还是宁德时代。

我们再往前面看,隔膜这个环节,锂电池隔膜这个环节,因为整体占锂电池的成本差不多5%,反而竞争压力小些。目前湿法隔膜市场率第一的是恩捷股份,并且我们注意到一个现象,这个细分行业已经发生的并购整合,恩捷股份收购了苏州捷力新能源。

电解液这个环节,其实新宙邦的客户结构是不错的,整体上竞争的白热化程度也没有正极材料那样激烈。三季报的情况也还不错。

锂电池设备这个环节,也貌似只能跑出先导智能。

再往上面看,其实锂矿的环节也不好。

这样看来,其实整体新能源汽车电池产业链实在是没啥特别好的公司可以进行投资。技术进步降低电池端的成本是第一大事。这个环节时刻提醒自己不要轻信业绩反转的逻辑。个人持有的新宙邦已卖出。先导智能和宁德时代还持有。但自己目前对这个行业盈利能力并无信心,干得都是苦差事,你怎么看呢?