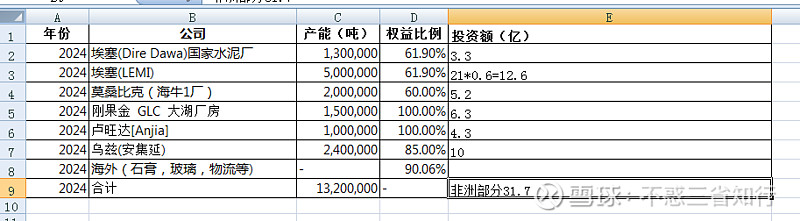

最近大盘行情不如狗。基本不操作了,这个时候正是找投资标的的时候。在雪球上看了Z大大的贴子,然后查了一些资料(公司年报、天风证券研报、中材国际网站、招标信息网等),用这些来估算一下目前西部水泥在非洲的业务到底值多少钱。下表造价只按埃塞(LEMI)的工程情况进行线性外推。

1、国内和乌兹别克斯坦的水泥内卷严重,这部分估值不计入。

2、物流方面的投入暂时没有查到相关的资料,也不计入。

目前港股市值60亿港币(55亿RMB)。非洲部分光这些产能的建设就要花32亿RMB。资本开支:明年800万吨,资本开支大约需要25亿,26年500万吨产能的扩建,这部分的资本开支大约需要13亿;还有一笔6亿的美元债要还。这么看,到26年为止公司的现金流还会非常紧张。

结论:考虑目前非洲地区水泥的毛利润超过60%,公司目前的这种激进的投资策略,如果能成功,那么公司将成为一只5年十倍股。如果现金流断裂,那就会很惨。国内和乌兹别克斯坦的水泥厂预估就是在盈亏边缘。按目前的公司情况,乌兹别克的增产实在不是一个好主意(这个想不通公司管理层基于什么目的要在乌兹别克增产投资)。确定性还差点意思,小仓位观察跟踪是可以的。