1. 基本情况

雷迪克创建于2002年,2017年上市,是一家集研发、设计、制造为一体的综合性汽车轴承制造企业,在汽车配件领域有多年的OE配套及售后市场经验。所研发的产品涉及轮毂轴承、轮毂轴承单元、圆锥轴承、涨紧轮、离合器分离轴承和三球销万向节等6大类两千余个品种。

汽车配件,轴承为主,境内境外约 7:3。

产能不断释放:为满足汽车市场飞速发展带来的巨大需求,建筑面积超过5万平方米的第二工厂于2019年5月正式全面投产,占地350亩的第三工厂一期也已于2020年初开工建设,这将大大提升公司的生产产能并扩大产品范围,使公司进一步向集团化企业迈进。

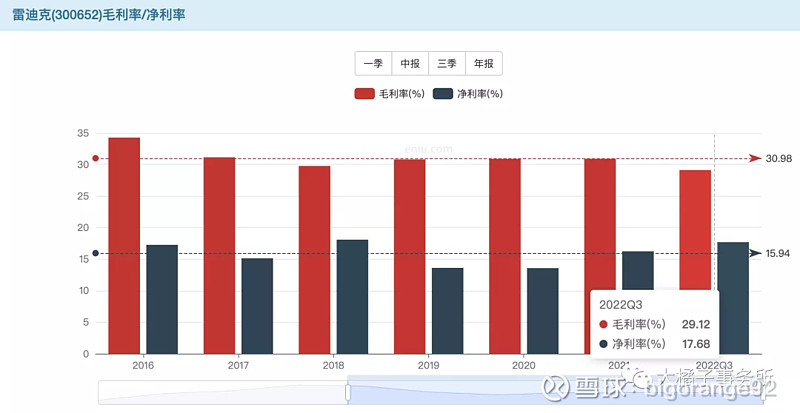

平均 30% 的毛利率,15% 的净利率,很稳定。企业非高端制造,但是也还算过的自在吧。

2. 价值几何

a. 盈利视角

2021 年开始增长,近年来新能源汽车市场前景广阔,轮毂轴承单元作为关键零部件,市场的需求量伴随汽车生产量和保有量不断提高。

扣非利润伴随营收一起增长,今年利润预计可以达到 1 个亿。

未来看到 2.5 亿:

利润增长周期,小市值,1 亿利润搭配 20 倍估值,20 亿市值是守得住的。未来利润到 2.5 亿,10 倍估值,对应 25 亿。如果成长不消失,依然可以给 20 倍估值。所以天花板大概就是 50 亿。合理的市值区间为 20-50 亿。

来看看市值怎么走的:30 亿压制,这个行业涨起来也不痛快!

现在 25 亿市值,空间有限,可上可下,略为鸡肋!仅可以趁着新能源车的东风,择机参与下汽车零部件,毕竟底部支撑是清晰可辨的。

b. 净资产视角

每股净资产稳稳的上升,最新的每股净资产为 12 块。

roe 在回归,目前可见的净资产收益率为 12%,那么对应的 pb 底线为 2 倍附近。

市净率走势:1.5 倍触底,3 倍为顶部。低于 2 倍可以参与。未来即使净资产不上升,12 块,2 pb,24 块也是值得的。

3. 市场声音

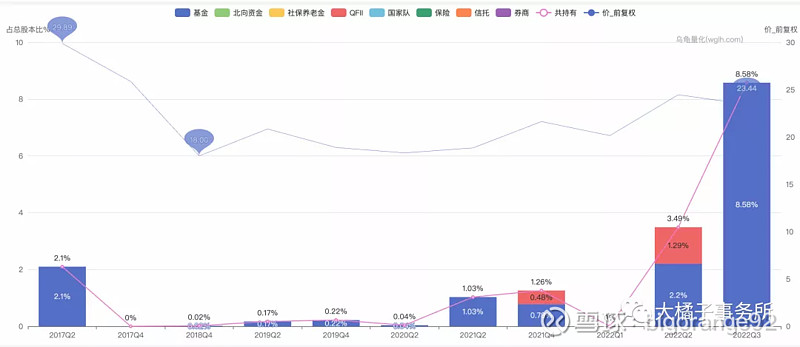

基金重仓,其实股价已经涨过一波了,现在不高不低。从量能来看,有两个小高峰,资金活跃度还可以。

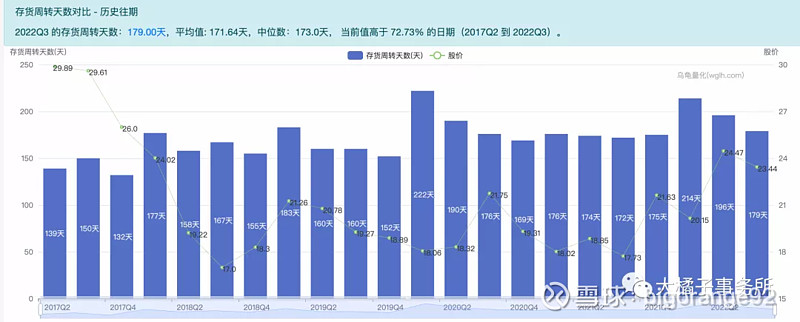

存货周转天数要 180 天,变现速度较慢,存货减值风险较高。

25 块是股东减持的价格:

股东数历史底部,叠加基金青睐,逢低买入其实还可以。模糊的价值 + 景气度溢价,逢低买点不亏。

end

简单对于下同类型企业冠盛股份:境外为主,31 亿市值。优点:预期增长高收益空间可能大点;缺点:高负债,利润率偏低,pb 溢价空间小。看起来还是雷迪克更好点吧。

宁德时代企稳,汽车零部件有行情的时候,大家可以关注看看雷迪克,吃点小肉应该还是可以的。

说明:大橘子会尽量用开放,简洁傻瓜式的语言来分析标的的关键点,对潜在牛股做“轮廓”方面的浅析。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,最后再做投资决策。

提示:以上分析和标的仅供参考,不构成投资建议。我们要懂得时刻敬畏市场,对自己的钱包负责。