1. 公司基本情况

公司经营的“仁和可立克”、“优卡丹”、“妇炎洁”等产品是国内同类产品中的知名品牌,公司建立和巩固了遍布全国30个省市自治区的销售网络。

仁和可立克、感冒灵、阿莫西林等产品,相信大家一定不陌生:

药品和健康系列产品营收占比 7:3,基本全国覆盖,华东华南是大头。

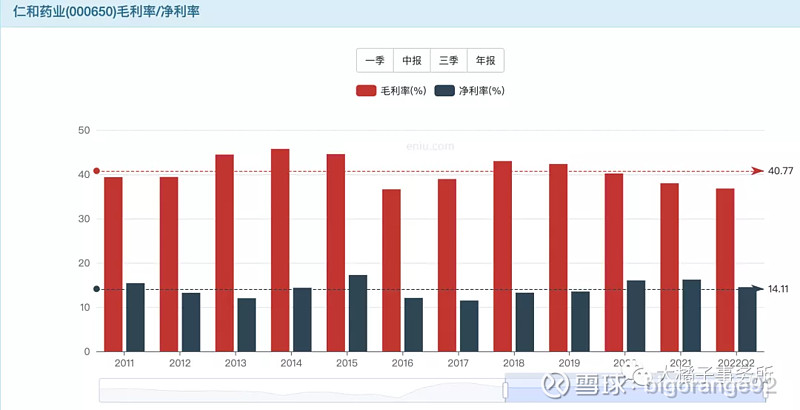

毛利率有所下滑,主要是受原辅料价格波动的影响,成本有所上升。净利润不算高,好在是一直很稳健:

2. 价值几何?

a. 盈利视角

营收差不多 5% 的慢速增长,今年预计全年有 52 亿的收入。

利润增长停滞,2018 年以来基本就是 5 亿的扣非:

对于品牌不错,经营稳健的医药小票,叠加 5% 的慢速增长,可给予 15 倍的估值。如果增长消失,那么依靠强大的品牌力和稳定的用药需求,15 倍估值也是守得住的。结合 5 亿的利润,对应 75 亿的市值底。

目前市值走势如出一辙:18 年以来最低市值基本就是在 75 亿附近,极其符合价值规律,历史最低 50 亿。

b. 净资产视角

历史高的时候有 25%,低的时候 15%,最近几年持续下滑,今年预估全年只有 10% 了,净利润没有跟上净资产的成长速度。10% roe 至少可以支撑 1.6 倍以上的 pb。

现在 1.5 基本是历史最低,未来中药板块再次吹起东风或者业绩提升,最低摸一摸 3 倍的位置,就是翻倍的收益。

end

公司产品有一半来自OEM 贴牌产品,加上利润太稳没有想象空间,导致公司市值持续在价值底部趴窝。

最近的一波大涨是 2021 年上半年那波,之后就一直处于下跌和调整的过程中,现在基本止跌,然后就是不断的底部震荡。未来最差的情况可能就是不涨,在 75 亿这个位置附近买入(对应 5.3-5.5 的价格),基本可利于不败之地而求战。就是调整的时间可能还不够久,需要点耐心。

如果对中药这个赛道有偏爱,拿着仁和就是只输时间不输钱的事情吧……

说明:大橘子会尽量用开放,简洁傻瓜式的语言来分析标的的关键点,对潜在牛股做“轮廓”方面的浅析。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,最后再做投资决策。

提示:以上分析和标的仅供参考,不构成投资建议。我们要懂得时刻敬畏市场,对自己的钱包负责。