我是一名现役的注册会计师&资产评估师,拥有24年的股市经验,对于股票的估值是按照注会财务管理教科书的原理制作了一个excel模板,从2019年末严格按照现金流量估值法选择股票以来已经实现了稳定的盈利,这个方法我写了一本书《现金流量与股票估值》,中国铁道出版社出版,五一之后在京东淘宝均已上架,卖的还相当不错,好多书店还加价,有兴趣的朋友可以选购,选网店的时候一定选那些能当天发货的,不要被一些没货的书贩子低价预售,她们没库存,发货很慢。

随书会赠送一个excel模板,输入股票代码点击估值,可以自动从网上下载财务报表并进行估值和财务报表分析,注意:必须用手机qq扫码才能下载,下载后必须用excel2010以上版本才能运行,wps和2007以下的不能运行,但是可以自己从网易把报表下载下来,贴到模板的数据表里面,估值结果是一样的。详细的下载数据及参数设置请看书里第二章。我还在雪球做了一期直播,示范了一下模板的用法,下面就是直播的链接。

最近书卖的挺好的,常见的问题我总结了一个帖子

《现金流量与股票估值》模板常见问题

经过这几天球友的反馈我声明几点:

第一:现金流量法估值dcf不是我发明的,在很多投资类图书中均有阐述,我只是采纳了这个方法,用excel做了一个模板,只要录入股票代码,就可以自动获取上市公司的财务报表数据,并且自动折算为自由现金流量进行估值。功能和万德有一拼。该模板随书赠送。只要扫一下前言第四页的二维码就可以下载模板。我这个模板是用excel做的,打开后记得启用宏,wps免费版无法运行宏,请参考书中第二章的方法下载上市公司财务报表贴到数据表里即可。

第二:我不是什么投资大师,至少现在还不是,我是一个注册会计师&资产评估师,对股票投资很感兴趣。买了书的球友可以加我微信注明球友,我的主要工作还是审计,上半年比较忙,下半年可以聊天。qq号印的不对,实际是一个qq群号,进群口令是我的名字。

第三:我对自己的定位是目前擅长的方向是财务,对于行业的研究还不是我的能力圈,我用财务分析的方法选中10只股票平均仓位持有,已经实现稳定盈利,有时间就研究下行业啊,管理层啊,没时间就不用看,因为人的精力有限,只要做自己能力圈范围内的事情就好了。具体的股票可以看雪球我的股票和我的组合,都是实盘。除了我的组合中股票之外,其他的股票我只是尝试着分析,结果不一定准确。

第四:该模板用于普通企业还可以,用于金融、地产很可能不准,我自己的经验是用该模板估值投资的中国平安、万科A、还有几家券商都没有盈利,用于制造业最佳。

基础释义:这段太长了,专门做了个帖子讲一下基础知识,估值过程中对参数的设置有不清楚的可以去这个帖子查看:基础知识讲解

正文:

鱼跃医疗资产负债表分析

下载完财务数据之后,打开BS分析表。这个表格以及把我们想做的分析都做过一遍了,我们要复核一下对不对,并阅读它的分析结论。

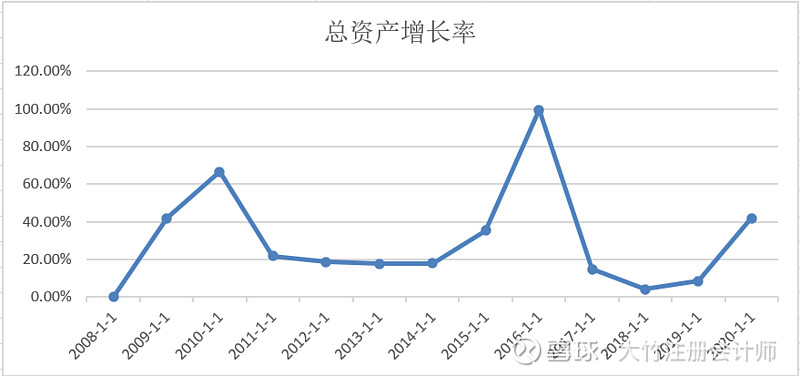

第一步:看总资产,了解公司的实力和成长性。

总资产我们重点看两点,一是总资产的规模;二是总资产的同比增长率一家公司的总资产规模代表这家公司掌控的资源规模,也就是这家公司的实力。总资产同比增长率大于10%的公司一般在扩张之中,这样的公司成长性较好。

我们看到2020年鱼跃医疗的总资产增长率41.83%,大竹CPA给与了优秀的评价,这个优秀怎么来的呢,其实道理很简单,在优秀那个单元格录入一个公式:=IF(C21>10%,"优秀","差评"),也就是说总资产增长率那一行的数据如果大于10%,大竹CPA就给与优秀的评价,否则就是差评,炒鸡简单,但这样很节约时间,可以一目了然。

鱼跃医疗2020年非常优秀、2019年、2018年连续2年的差评,2016年、2017年也是优秀,2020年发生了什么?中国率先爆发了新冠疫情,之后世界范围的新冠疫情大爆发,所以鱼跃医疗的呼吸机跟随新冠走向了全世界,本来是一家国内的家用医疗器械公司凭借着疫情的契机走向了全世界,所以鱼跃医疗发了疫情的财,这种可遇不可求的机会2021年还会有吗?还会有,在我写书的当下,2021年五月份,我们的好邻居印度爆发了第二波新冠疫情,连续近二十天新增确诊病例达到了三十多万,印度人民生活在水深火热之中,据传鱼跃医疗现在订单积压非常严重,有点像去年英科医疗的手套了,去年英科医疗一年涨了40多倍,净利润从2019年的1.7亿一下跑到了70多亿,结结实实的发了一笔横财,英科医疗还能持续发财吗?这也是我的疑问,相比英科医疗,鱼跃医疗现在的位置还不高,所以2021年四月末我去打疫苗的那天,我毫不犹豫的建重仓鱼跃医疗。写书的当下这货还一直在墨迹,我还想着它一路绝尘而去呢,但它好像还在思考怎么多骗点筹码再上,好在我选股用的是称重机,不是投票机,想骗大竹老师,有难度。

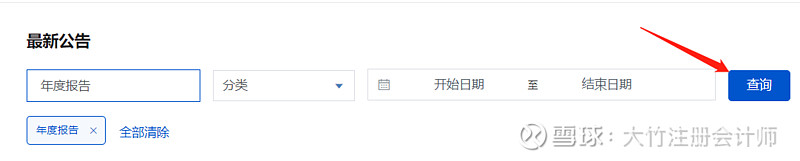

2020年的优秀评价我想我解释清楚了,那么2016年的99%怎么回事呢?打开巨潮资讯网页链接,在搜索框输入鱼跃医疗,选中。

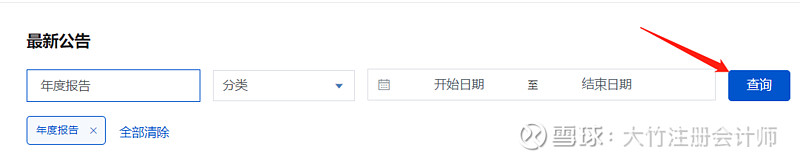

在最新公告下面那个框输入“年度报告”,点击查询按钮。

鼠标滚轮下滑,找到鱼跃医疗2016年年度报告。

点击打开鱼跃医疗2016年年度报告PDF文件。

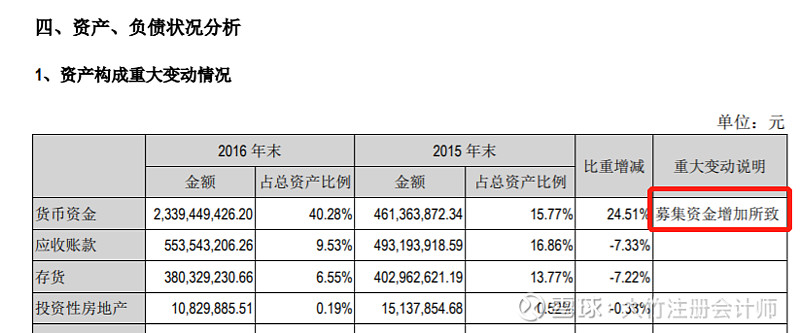

资产大幅度增加的原因被我找到了,2016年鱼跃医疗发生了筹资活动,所以资产增长率达到了99%,2016年钱不是自己挣得,是筹来的。

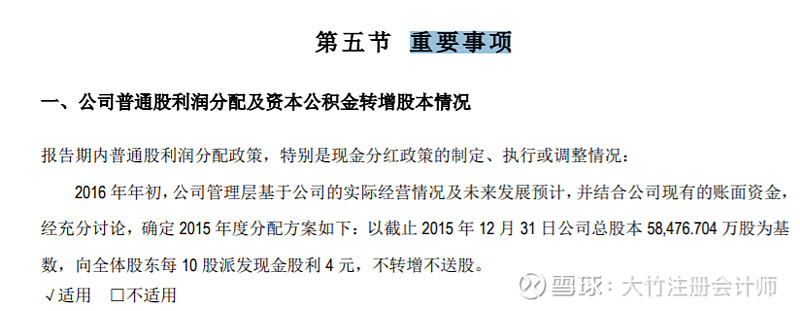

在浏览器页面按鼠标的ctrl键+F键,调出搜索窗体,在窗体中输入:“重要事项”。

我们看到红圈处有两个重要事项的文本,我们按箭头指示的向下按钮,我们看下2016年发生了那些重要事项。

2016年发生的重要事项还挺多的,有兴趣的股友可以连续看5年的上市公司年度报告,尤其是重要事项部分,在看看上市的招股说明书,就会对这个公司是干什么的,最近几年都干了什么有了一定的了解。当然重点是看最近3年的,这个我会在后面的章节里面继续。在资产负债表分析里面这就够了。

下图是鱼跃医疗从2008年以来的总资产增长率走势图,总体发展的还是挺不错的。

第二步:看负债,了解公司的偿债风险。

1)资产负债率

鱼跃医疗的资产负债率只有20%左右,一直都很优秀,这个点评单元格里面也是一个if公式:=IF(C38<40%,"优秀",IF(C38<60%,"一般","高风险")),大竹老师认为资产负债率小于40%就算优秀,40%-60%之间算一般,60%以上就是高风险了,大竹老师基本不会动银行、地产、券商的股票,因为他们大部分都在80%以上,对于高负债的公司,市场无风险利率对估值的影响特别大,超出了大竹老师的能力圈,所以大竹老师不做关注。

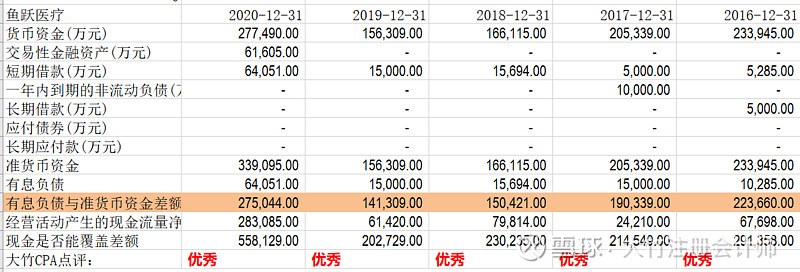

负债重点看两点,一是资产负债率,二是准货币资金减有息负债的差额。资产负债率主要看两点,一是绝对值;二是同比增长情况。资产负债率大于 60%的公司,债务风险较大。

2)有息负债与准货币资金差额:

再看一下准货币资金减有息负债的差额,排除偿债风险准货币资金=货币资金+交易性金融资产有息负债=短期借款+一年内到期的非流动负债+长期借款+应付债券+长期应付款,准货币资金减有息负债的差额主要看两点。一是两者大小;二是有无异常。对于资产负债率大于40%的公司,我们要看它的准货币资金是否大于有息负债。货币资金小于有息负债的公司,淘汰。

鱼跃医疗的短期偿债能力非常优秀,一直以来都非常优秀。

我这么用力吹,不知道吴总会不会给我发点奖金。

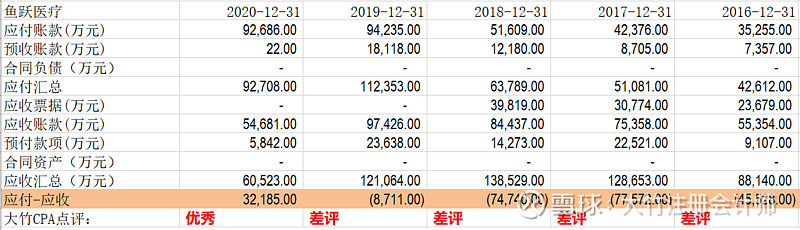

第三步,看“应付预收”减“应收预付”的差额,了解公司的竞争优势。

“应付”指应付票据、应付账款;“预收”指预收款项、合同负债。“应收”指应收票据、应收账款、应收款项融资、合同资产;“预付”指预付款项。(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)大于0,说明公司在经营过程中无偿占用了供应商和经销商的资金,具有“两头吃”的能力。应付票据、应付账款、预收款项、合同负债的金额越大,代表公司对供应商和经销商的话语权越强,竞争优势越明显,行业地位越高。但这也需要结合不同行业的特点来进行具体分析。

这个公式更简单,就是应付减应收大于0就是优秀,否则就给差评,=IF(C68>0,"优秀","差评");鱼跃医疗连续多年的差评怎么一下子就优秀了呢?这也符合市场对鱼跃医疗的描述,产品的技术含量不高,没什么竞争优势,但是人家运气好,2020年疫情给它帮了大忙,天助她也,没办法。

第四步:看应收账款、合同资产,了解公司的产品竞争力。

(应收账款+合同资产)占总资产的比率本质反映的是公司产品的销售难易度。最优秀的公司(应收账款+合同资产)占总资产的比率小于 1%,优秀的公司一般小于 3%。(应收账款 +合同资产)占总资产的比率大于 10%的公司需要淘汰掉。

这个指标和上个指标类似,也表明鱼跃医疗的产品竞争力一般,所以在销售政策上会给客户一定的账期,所以应收账款占总资产的比例是相当高的,2019年以前应收账款占总资产的比例均超10%,大竹老师给与的评价是淘汰,但是2020年它怎么一下就一般了,而且下降幅度惊人,从13%一下子来到了5%,进步非常明显,确实是时也运也。

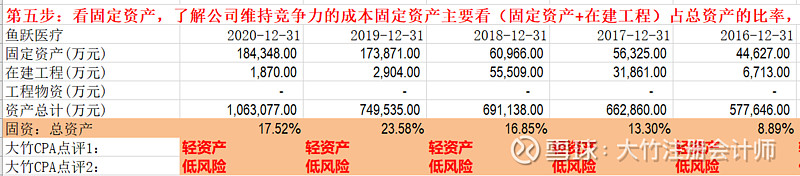

第五步:看固定资产,了解公司维持竞争力的成本固定资产主要看(固定资产+在建工程)占总资产的比率,比率越高说明公司维持竞争力的成本越高。

(固定资产+在建工程)与总资产的比率大于 40%的公司为重资产型公司。重资产型公司保持竞争力的成本比较高,风险比较大。

固定资产占总资产比例20%左右,风险比较低,这也是南方商人的精明之处,南方人把善于经商精于算计叫精明,我们北方人称之为“鸡贼”,这也是北方人普遍不如南方人会赚钱的原因之一吧。

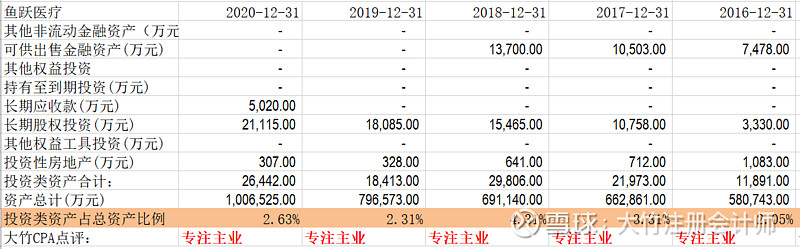

第六步:看投资类资产,了解公司的主业专注度。

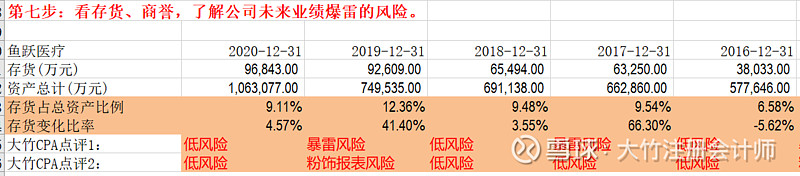

第七步:看存货、商誉,了解公司未来业绩爆雷的风险。

易爆雷资产主要包括:应收账款、存货、长期股权投资、固定资产、商誉。这五个科目是最容易埋雷的地方,后期爆雷的时候会导致利润大幅减少甚至大幅亏损。由于我们在前六步中已经看过了应收账款、固定资产、长期股权投资科目,排除了这三个科目爆雷的风险。这里重点看存货和商誉。

我们看到2019年末的时候存货占总资产的比率和存货余额变化的比率均存在暴雷风险,在大竹老师的审计行业,30%是一个重要的指标,某个科目的年化变动比率超过30%,通常会认为是异常变换,一定要找到原因的。不过到了2020年存货的期末余额占总资产的比率已经降到了合理的范围,存货余额的增长率也非常小,这个科目的变化也反映了鱼跃医疗的产品好卖了。

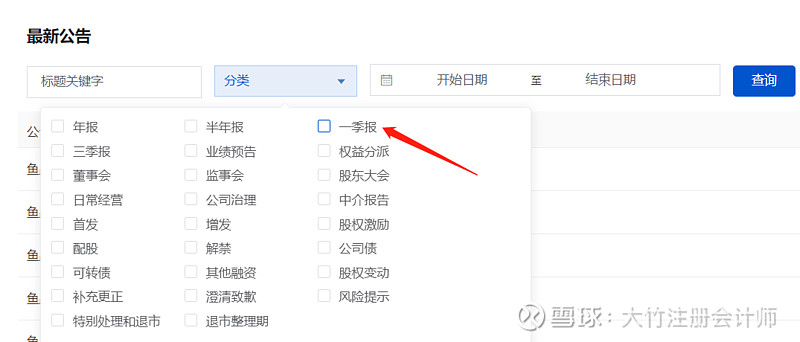

好奇害死猫,我再看看2021年一季报鱼跃医疗的存货有多少?打开巨潮资讯打开巨潮资讯网页链接,在搜索框输入鱼跃医疗,选中。

点击更多。

打开最新公告查询页面,点击分类按钮,选择一季报。

点击查询按钮

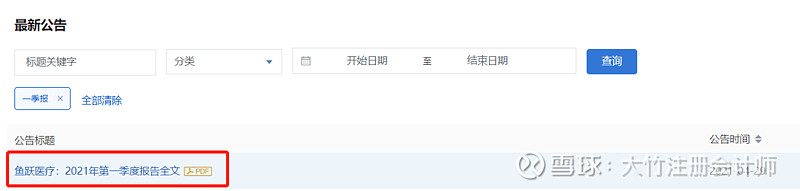

鼠标滚轮下滑,找到鱼跃医疗2021年第一季度报告。点击打开。

在浏览器页面按鼠标的ctrl键+F键,调出搜索窗体,在窗体中输入:“存货”。

我们看到红圈处有4个存货的文本,我们按箭头指示的向下按钮,我们看下2021年期末存货的金额。

10亿多一点,和2020年末的余额相比变化不大。产品依然热销。

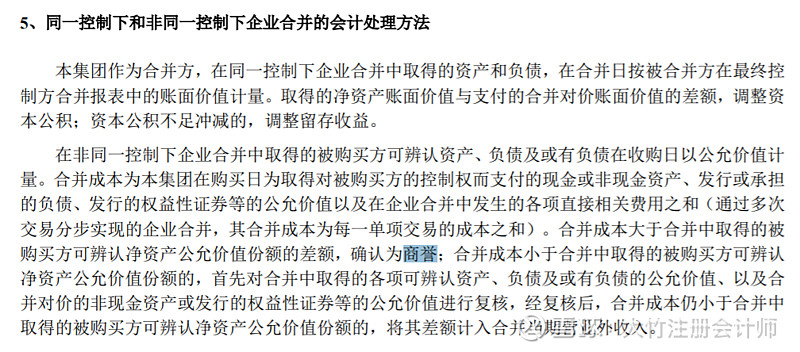

商誉是公司对外收购所花的超出被收购公司净资产的那部分钱。收购来的公司企业文化不同,甚至行业也不同,很难经营成功,所以商誉是最容易爆雷的科目之一。在投资实践中,一般会把商誉占总资产的比率超过 10%的公司淘汰掉。

发现鱼跃医疗商誉占总资产比率还是比较大的,这个需要仔细研究一下,这个商誉到底是个啥?

在最新公告下面那个框输入“年度报告”,点击查询按钮。

鼠标滚轮下滑,找到鱼跃医疗2020年年度报告。

点击打开鱼跃医疗2020年年度报告PDF文件。

在浏览器页面按鼠标的ctrl键+F键,调出搜索窗体,在窗体中输入:“商誉”。

我们看到红圈处有79个商誉的文本,我们按箭头指示的向下按钮,逐一查看。

第一个是资产减值的时候提到了商誉。

那个比率是指占当年利润总额的比率。

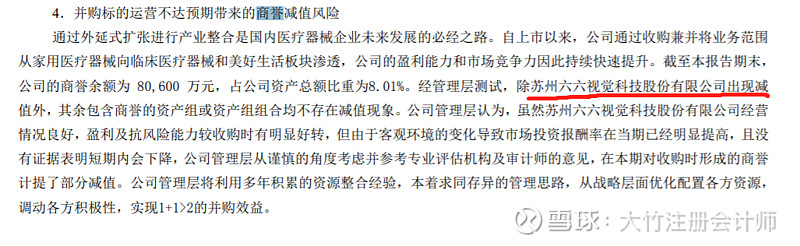

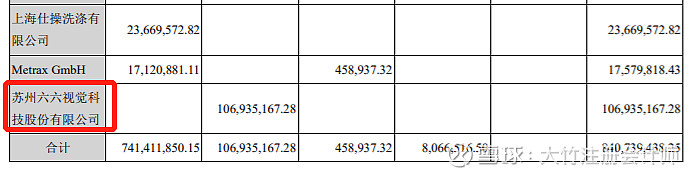

第二个是对减值原因的描述,并购的苏州六六视觉科技股份有限公司出现减值。我们做财务尽调的时候发现这种情况又要去核查苏州六六视觉的情况了,但是因为这本书主要讲财务分析,要是按专业尽调的详细程度,这一个鱼跃医疗的例子就能写一本书了,所以限于篇幅,也只能点到为止了。

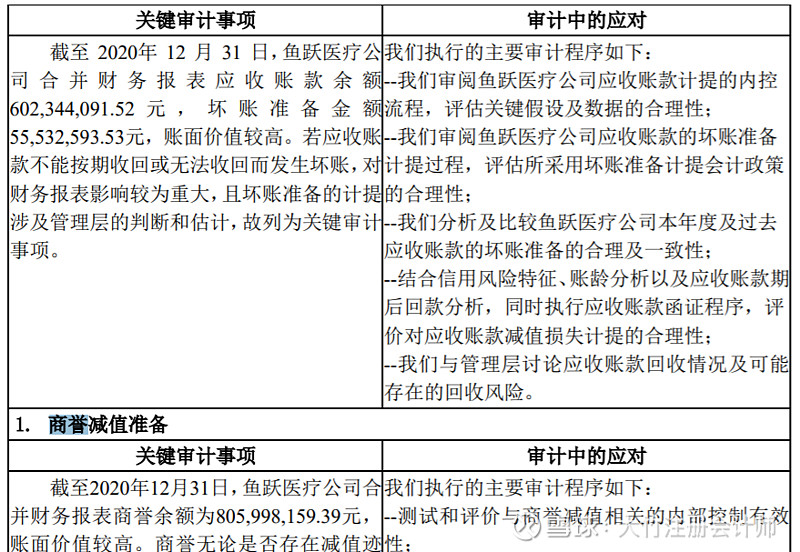

第三到第五的文本都在上边这段文字里,就不再重述。第六个是注册会计师的审计报告也把商誉的减值作为关键审计事项予以披露。

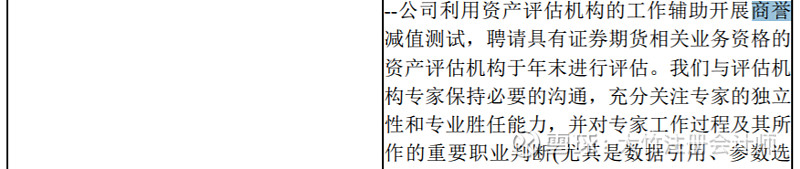

第十三个文本提到了利用资产评估专家对商誉进行了减值测试。

第十八处文本是对本公司商誉会计政策的描述。

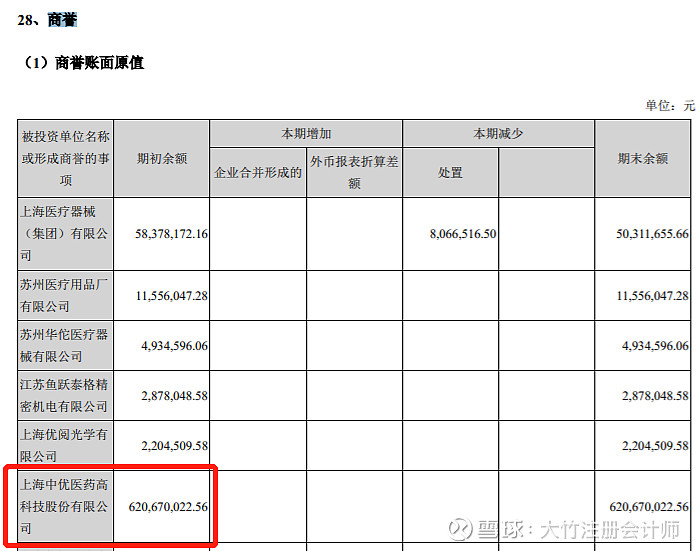

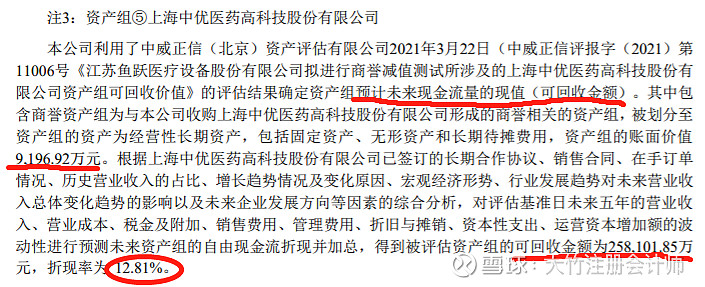

第二十三处文本显示了商誉的明细,其中上海中优医药高科技股份有限公司的余额6.2亿,是最大的一笔,值得关注。

续表,计提减值的这个公司也需要关注。

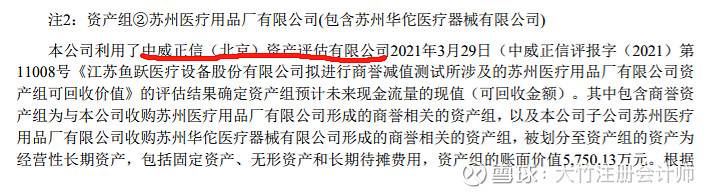

中威正信(北京)资产评估有限公司给做的评估。

上海中优医药不到一个亿的资产组采用自由现金流量的现值计算价值,可回收金额为25.8亿,折现率12.81%,这个对价还真不便宜,这个收购的具体情况还需要进一步了解。

上市公司的并购都应该公示的,所以我们再次打开巨潮资讯。输入上海中优。从拟收购的评估报告到收购完成后的公告都可以看下。

所以财务尽职调查就是在信息的海洋里面漫游,有时候容易把目的都忘了,浩如烟海的信息需要非常过硬的快速阅读能力才能迅速提取出来有用的部分。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。更多的股票估值请到大竹注册会计师主页查看

我的新书《现金流量与股票估值》已经在京东和淘宝上架了,希望我用现金流估值法选出的股票都能成为真正的大牛股。因为这种方法比较保守,所以只要能用现金流估值估出来物有所值的,我都非常有信心。

我还在雪球做了一期直播,示范了一下模板的用法,下面就是直播的链接。

最近书卖的挺好的,常见的问题我总结了一个帖子

附上我新书的封面,欢迎球友们选购我的新书,一起畅游股海

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负