引子: $特变电工(SH600089)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

我是一名现役的注册会计师&资产评估师,拥有24年的股市经验,对于股票的估值是按照注会财务管理教科书的原理制作了一个excel模板,从2019年末严格按照现金流量估值法选择股票以来已经实现了稳定的盈利,这个方法我写了一本书《现金流量与股票估值》,中国铁道出版社出版,在京东淘宝均已上架,有兴趣的朋友可以选购,切磋炒股技艺。

自动现金流量估值模板演示视频

提示:对于本文中不懂的名词可以到 更多的股票估值请到大竹注册会计师主页查看 文中查看。

正文:

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

应球友要求对 $特变电工(SH600089)$ 做一下估值分析,说实话以前没关注过这只股票,分析的如有错漏,还望雪球里的高人不吝赐教,下面我用现金流量法给该股做了一下估值。

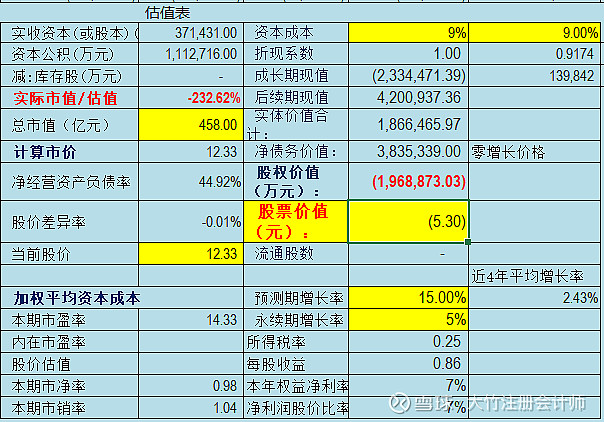

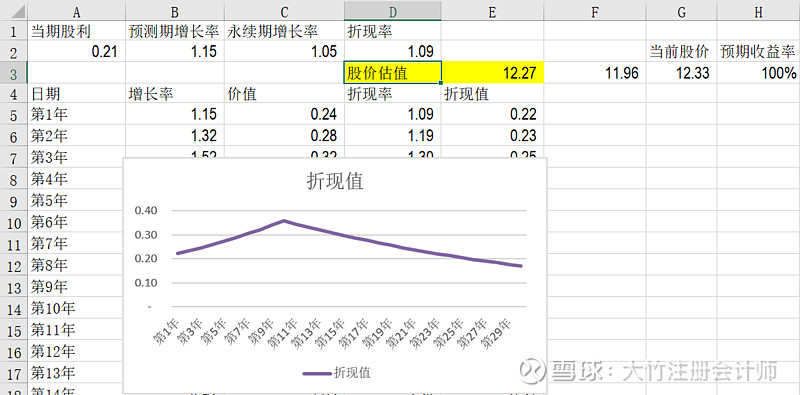

先说结论吧:用现金流量法估值,在持续经营假设、折现率9%、5年预测期的增长率

15%、永续期增长率5%的条件下得出的估值是-5.30元,低于现在的市价12.33元。

经常有网友诟病怎么会估出来负数,今天我在这里解释一下。

我这个模板重点是考察企业的经营能力,所以会把投资活动、筹资活动产生的现金流量剔除出去

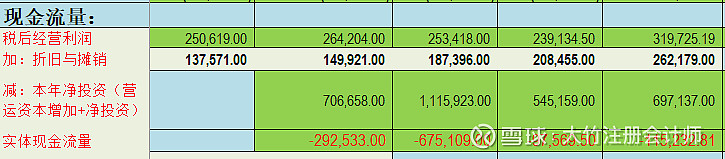

经营活动产生的现金流量=税后经营净利润+折旧摊销-(营运资本增加+净投资),这个特变电工最近几年的净投资很大,所以计算出来的经营活动产生的现金流量就是负数了,所以估值也会是负数。

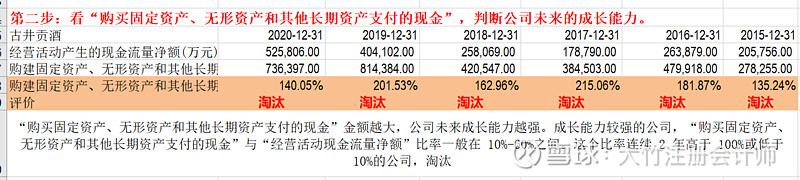

对现金流量表的分析可以看出这个公司自己经营活动产生的现金流量覆盖不了净投资,需要外部输血才能维持,当然如果初创型公司,业务快速发展也会出现这种情况,但是特变电工这种老公司还是不能靠自身的造血能力维持的话我对它的未来还是存在一定的忧虑的。

股利折现模型再撸一遍,假设未来10年按平均复合增长率15%,从第十一年起到永远保持5%的复合增长率,折现率还是9%的情况下,按近1年的每股收益平均值的50%=0.21元,估出的股票价值12.27元。和当前的股价基本持平。

我的结论特变电工从财务报表看前途堪忧,但最近一年收入增长的还不错,按股利折现也值这个价,如果这种国企,出于国家战略考量,有国家的不断输血倒是也没有太大风险,但要想高速成长,就得看国家的政策了。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

我的新书《现金流量与股票估值》已经在京东和淘宝上架了,希望我用现金流估值法选出的股票都能成为真正的大牛股。因为这种方法比较保守,所以只要能用现金流估值估出来物有所值的,我都非常有信心。

附上我新书的封面,欢迎球友们选购我的新书,一起畅游股海

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

作者:大竹注册会计师

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。