引子: $海螺水泥(SH600585)$

自动现金流量估值模板演示视频 《现金流量与股票估值》京东现货

我是一名现役的注册会计师&资产评估师,拥有24年的股市经验,对于股票的估值是按照注会财务管理教科书的原理制作了一个excel模板,从2019年末严格按照现金流量估值法选择股票以来已经实现了稳定的盈利,这个方法我写了一本书《现金流量与股票估值》,中国铁道出版社出版,在京东淘宝均已上架,有兴趣的朋友可以选购,切磋炒股技艺。

经过这几天球友的反馈我声明几点:

第一:现金流量法估值dcf不是我发明的,在很多投资类图书中均有阐述,我只是采纳了这个方法,用excel做了一个模板,只要录入股票代码,就可以自动获取上市公司的财务报表数据,并且自动折算为自由现金流量进行估值。功能和万德有一拼。该模板随书赠送。只要扫一下前言第四页的二维码就可以下载模板。

第二:我不是什么投资大师,至少现在还不是,我是一个注册会计师&资产评估师,对股票投资很感兴趣。买了书的球友可以加我微信注明球友,我的主要工作还是审计,上半年比较忙,下半年可以聊天。qq号印的不对,实际是一个qq群号,进群口令是我的名字。

第三:我对自己的定位是目前擅长的方向是财务,对于行业的研究还不是我的能力圈,我用财务分析的方法选中10只股票平均仓位持有,已经实现盈利,有时间就研究下行业啊,管理层啊,没时间就不用看,因为人的精力有限,只要做自己能力圈范围内的事情就好了。具体的股票可以看雪球我的股票和我的组合,都是实盘。除了我的组合中股票之外,其他的股票我只是尝试着分析,结果不一定准确。

第四:找我估值的朋友转发我的文章之后可以直接 @我一下 告诉我股票代码,如果我做的估值大于等于市场价值,我就会在雪球发这样一篇估值报告,如果我没发,应该是做出来的估值偏空,业内的潜规则是不能发布看空的研报。

基础释义:

一、折现率:折现率是估值中最重要的一个数值,动一个点估值就会剧烈变化,本文中折现率我选择的是9%,原因是巴菲特在1988年给可口可乐估值的时候用的是9%,前一段时间我还经常用12%,但是前几天在雪球给舍得估值的时候遭到了围攻和群嘲,我也觉得12%太教条了,虽然国企的资产评估要求用这个数值,但12%确实不够公允,还有球友提出9%是1988年的数值,现在市场无风险利率和风险利率都出现巨大变化,他认为无风险利率3%、风险利率3.2%,所以折现率6.2%更为合适。这一点我并不认可,既然来到了股票市场,如果年化收益率不搞个9%、10%的,只给你一个6.2%,恐怕大部分股友都心有不甘,而且从2014年以来的实践经验证明,我用9%选出来的股票挺靠谱的,也足够用,我也没必要进一步扩大目标范围,所以最终的数值我选择9%。

最近还有球友吐槽,就用一个9%是不是简单粗暴?是否考虑了债股比例?除了上述2个原因让我选择9%之外还有2个原因:第一是2014年末的时候我用9%选出了茅台、五粮液、福耀玻璃、格力电器、2019年末我又用9%选出了青松股份、华东医药、方大特钢、宝钢股份,这几只股让我获利颇丰,实践可以证明9%选出来的股票可以盈利,在股市上盈利才是硬道理,我简简单单就能获利,为什么要把简单问题复杂化?第二关于债股比例和加权平均资产成本的问题,有球友认为不同公司的债股比例不同,加权平均资产成本不同,所以不应该统一的用9%,作为资深注册会计师我就呵呵了,折现率就是资本成本,我投资一个项目自己会有一个期望的报酬率,上市公司股票的公开性、流动性、安全性我觉得期待一个9%的报酬率很公允了,不管是什么类型的公司,统一期待一个9%的报酬率有错么?如果标的被低估了或者价格合理,并且有成长性我就介入,如果没有就放弃,就这么简单。第三原因就是我喜欢复杂问题简单化,中国的佛教之前有八大教派,为什么最后只剩下净土宗和禅宗?因为消失的六大教派修炼起来太复杂了,只有净土宗只需要每天念阿弥陀佛就可以往生,而禅宗更简单:苦海无边,回头是岸,回个头就ok了,只有这种简单的有用的方法才有可能真正的普及,所以我的模板只要输入股票代码,调整一下参数就能选股不是很香么?

二预测期收入增长率:自由现金流量模型的预测期我用的是5年、股利折现模型我用的是10年,预测期收入增长率我采用的近5年的收入增长率的几何平均值加近十年的收入增长率的几何平均值除以2得出来的,如果大于15%取15%,否则取本数。理由是前五年前十年的增长比率很可能还能延续五年、十年。1.15^10=4倍,能实现5年翻番10年翻两番的股票肯定不错,而且优质股票达到这个标准不难。

对于今后的收入增长率,真的准确预测可以说是玄之又玄的一个问题了,即使你真的是这家上市公司老总的儿子,发生疫情了能预测么?发生灾害了能量化吗?所以与其纠结这个问题,不如做好风险管控,做好分仓。比如我10只股票,每只10%,如果有一只爆仓,全赔了不过10%,我这样持仓分散了风险提高了胜率,虽然不如单调一只股票选对了收益率高,但胜率提升了10倍,也是现在世界上投资大师普遍采用的方案。

三永续期的增长率:这个数值我选择5%,中国近三十年的通货膨胀水平应该不会低于这个数值,所以这个数也算比较保守的估计。

四分红率:用股利折现模型估值的时候,分红金额非常影响股票价格,有的公司比较吝啬,分红很少,造成估值太低,有的公司又分红很多,造成估值太高,所以我一律采用50%的分红率计算分红金额。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

正文:

$海螺水泥(SH600585)$ ,一直是雪球的热门股,下面我用现金流量法给该股做了一下估值。

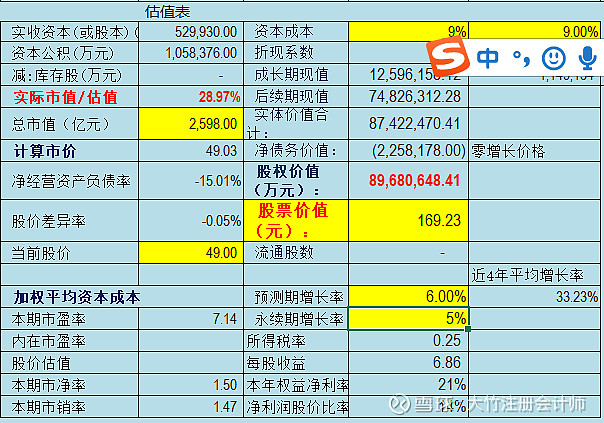

先说结论吧:用现金流量法估值,在持续经营假设、折现率9%、5年预测期的增长率

15%、永续期增长率5%的条件下得出的估值是229.66元,高于现在的市价49元。海螺水泥严重低估。

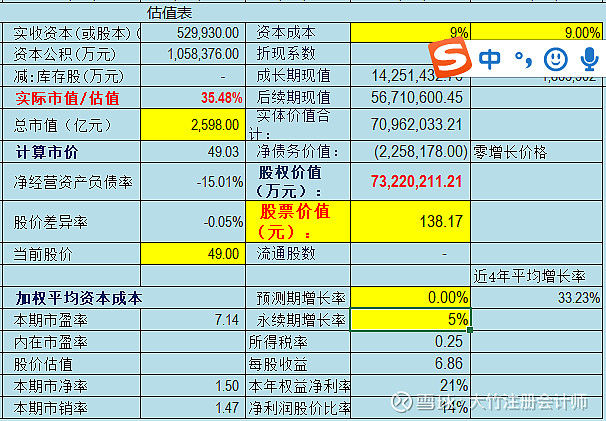

有球友认为海螺水泥未来5年的增长率也就6%。那我按6%增长率在测算的价值是169元。

实际上我去年选中海螺水泥的时候还用0%增长测算过,我在《现金流量与股票估值》里面也测算过。零增长都能到138元。也远远超过现在的市场价值49元,海螺水泥为啥不涨呢?我也不知道,这只股票是我去年最看好的股票,没有之一,怎么样呢?所以我要买10只股票,我就不信买10只我还不能压中一两只,实践经验证明,买10只能压中2、3只牛股,能实现稳定的盈利。

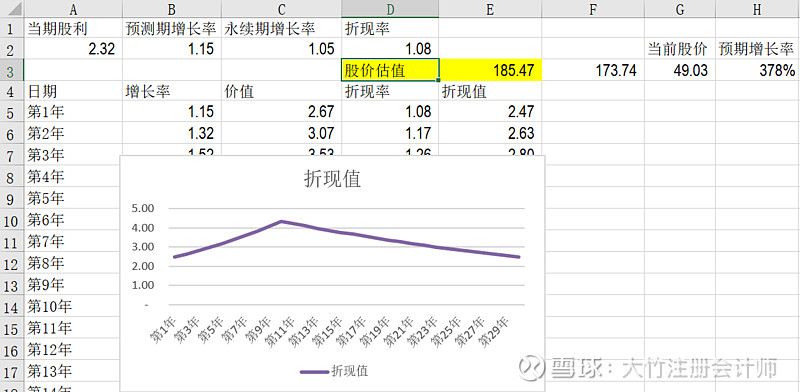

股利折现模型再撸一遍,假设未来10年按平均复合增长率15%,从第十一年起到永远保持5%的复合增长率,折现率还是9%的情况下,按近五年的每股收益平均值的50%=2.32元,估出的股票价值135.59元。如果折现率选择8%,估值是185.47元,高于市场价值。能和自由现金流量法估值互相验证。

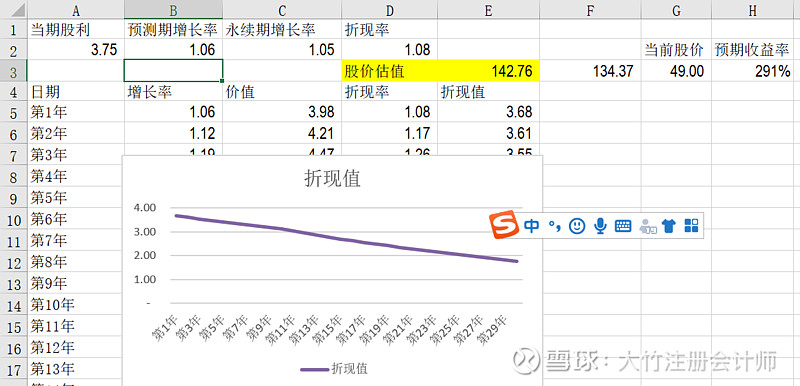

用6%的增长率再测算一下,股价是142.76元,和自由现金流折现得出的数据也是一致的。

考虑到一季度的营业收入同比上升48%、净利润同比上升18.22%,如果2021年的业绩高速增长,股价很有想象空间。因为去年的疫情,大部分股票今年的收入和净利润会有高增长,所以对于2021-2022年度的业绩牛我非常期待。所以我认为海螺水泥走一个翻倍行情应该比较轻松。

我的结论是海螺水泥是好股。现在价格也比较低估,看好他的未来。但他为什么不涨呢?事实上前几天我已经放弃了海螺水泥,目前只剩下华新水泥,这两个二货最近一年都表现的不咋地,好在华新水泥的分红还不错,拿到分红看看是不是减一点仓,水泥股我至少要保持5%-10%的仓位吧。

我的新书《现金流量与股票估值》已经在京东和淘宝上架了,希望我用现金流估值法选出的股票都能成为真正的大牛股。因为这种方法比较保守,所以只要能用现金流估值估出来物有所值的,我都非常有信心。

自动现金流量估值模板演示视频 《现金流量与股票估值》京东现货

附上我新书的封面,欢迎球友们选购我的新书,一起畅游股海

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

作者:大竹注册会计师

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。