自动现金流量估值模板演示视频 《现金流量与股票估值》京东现货

我是一名现役的注册会计师&资产评估师,拥有24年的股市经验,对于股票的估值是按照注会财务管理教科书的原理制作了一个excel模板,从2019年末严格按照现金流量估值法选择股票以来已经实现了稳定的盈利,这个方法我写了一本书《现金流量与股票估值》,中国铁道出版社出版,在京东淘宝均已上架,有兴趣的朋友可以选购,切磋炒股技艺。

经过这几天球友的反馈我声明三点:

第一:现金流量法估值dcf不是我发明的,在很多投资类图书中均有阐述,我只是采纳了这个方法,用excel做了一个模板,只要录入股票代码,就可以自动获取上市公司的财务报表数据,并且自动折算为自由现金流量进行估值。功能和万德有一拼。

第二:我不是什么投资大师,至少现在还不是,我是一个注册会计师&资产评估师,对股票投资很感兴趣。

第三:我对自己的定位是目前擅长的方向是财务,对于行业的研究可以算作小白,所以任何一支股票如果通过财务分析被我否定并不代表这个股票没有价值,很可能是价值没被我发现,因为精力有限,目前我只选中了10只在财务分析中表现优秀的股票平均仓位持有,对于其他的股票我只是尝试着分析,结果不一定准确。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

凡是转发我5篇文章的球友都可以要求我用现金流量法估值原理给指定的股票估值。先转先得。

正文:

$五粮液(SZ000858)$ 再次估值,前几天做过一次五粮液的估值了,因为st舍得的估值引起球友的很大争议,所以借着五一时间比较轻松,我再次做一下五粮液的估值。

早在2014年11月五粮液17.72元的时候我就用现金流量法估值选中了它,当时估值是70元,我自己都有点不相信,2015年上半年最多的时候持仓成本达到92万多,持股数量是45400股,2015年6月18日涨到30的时候用波浪分析大盘五浪到头了,就30元左右清仓了大部分,获得了50%的收益,到2015年7月14日扛不住继续下跌,26元的价格全部清仓了。当时还觉得自己熟练掌握了波浪理论,在a浪下跌的初始阶段就及时的逃顶成功,是我炒股生涯中极大的一次成功,现在看来真是个笑话,45400股,到2021年4月28日的市值是45400*28145400*281=12757400元,一千二百多万,如果按最高市值的时候算:45400*357.19=16216426元,不算这几年的分红都涨了1500万,我的成本才92万,这一只股票就真真切切的差了一千多万啊。还不算我持有的其他股票,茅台、福耀玻璃等等。

波浪理论真害人不浅啊,我那时候已经初步掌握了现金流量估值方法,也选出了茅台、五粮液、福耀玻璃等优质股票,才赚了区区40%-50%就下车了,我想起了至尊宝那句话:假如上天再给我一次机会。。。。。。。。所以我也理解一些茅台五粮液的拥趸者,如果我的茅台五粮液也一直持有到现在我也不想卖了,留着吃股息呗,反正早晚还得涨,只是涨得快慢的问题。

我更应该牢牢记住巴老那句话,好的股票随时都是买入的时机,好的股票就不会有好的卖出时机。

后来陆续也在买五粮液,也一直买了就挣钱,但是频繁进出收益不多。到了70元以上,已经超过了我的认知,也就不敢跟了,现在借着新书出版,我也蹭蹭热度,看看用现金流量法估值,现在的五粮液价值几何?

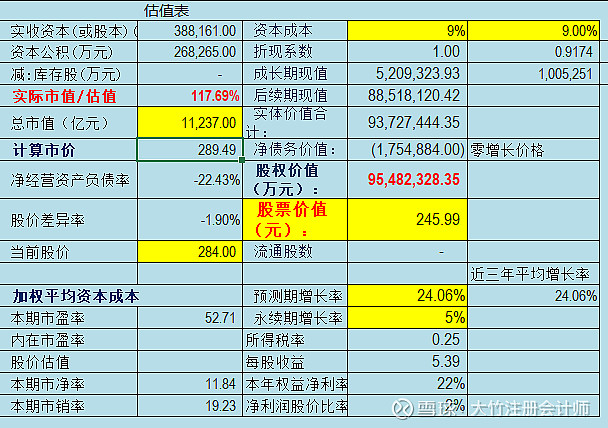

先说结论吧:用现金流量法估值,在持续经营假设、折现率9%、5年预测期的增长率24.06%、永续期增长率5%的条件下得出的估值是245.09元,远超我2014年11月做的估值70元了,所以五粮液最近5年的成长性是超过茅台相当不错的。前几年给五粮液估值70多,后来最高涨到了357,现在估值245元,那涨到500元应该是非常可能的。所以我给予五粮液买入评级。

再用股利模型验算一遍。股利模型的公式是P0=∑D0*(1+g)/(1+Rs),现在用excel可以很轻松的套用这个公式。假设五粮液未来10年还是每年保持g=20%的高增长,从第十一年开始保持g=5%的增长,折现率Rs=9%,D0=2.58元,测算出来五粮液的股票价值是222元,五粮液这么好的护城河,这么高的知名度,如果大胆一些,把折现率Rs放到8%,股票的价格是307元,股利法可以验证现金流量法。

2020年的每股收益5.14元,2021年4月30日收盘价285元,285/(5.14*1.2)=46倍的PE,这么红的股票,46倍的pe也算合理吧。不过一般超过25倍pe的我都不敢上。

按常识捋一下,现在的市净率是11.76,净资产收益率22%,但除以市净率11.76,现在购入的市价的收益率已经摊薄到了不到2%。现在去年的分红2.58*1.2/281=1.10%,静态的算1/0.011=90年才能回本,市场给的估值确实也不低。

我的结论是五粮液是好股,现在的市场价值还比较合理,长期持有风险不大,大家都看好的股票很可能超过估值一倍以上,物以稀为贵,所以五粮液在245.99*2=491.98元以内的情况下还是可以介入的,我会持续关注,但是否投资我比较纠结,在还有不少可选择的低估值股票的情况下,等着看看以后还有没有机会。

五粮液真是可以对我说:昨天的我你爱答不理,今天的我你高攀不起

我的新书《现金流量与股票估值》已经上市了,希望我用现金流估值法选出的股票都能成为真正的大牛股。因为这种方法过于保守,所以只要能用现金流估值估出来物有所值的,我都非常有信心。更多的股票估值请到大竹注册会计师主页查看

自动现金流量估值模板演示视频 《现金流量与股票估值》京东现货

附上我新书的封面,欢迎球友们选购我的新书,一起畅游股海

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:大竹注册会计师

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。