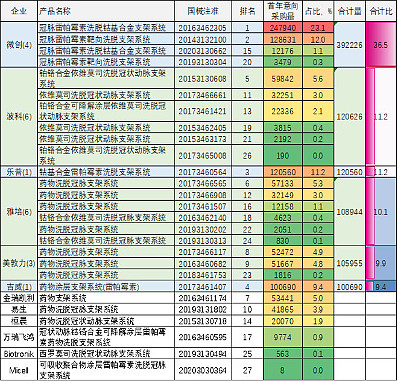

注:在集采文件发布后我做了最初预测。我预测对了火鸟低价拿集采市场,火鹰高价争取集采外市场。但我低估了集采的惨烈程度,我预计平均中选价为2565元,实际仅约700元。

更要命的是,支架集采做法:无需一致性评价、只要有多家成熟厂商、一切皆可采,正在全面铺开,彻底打破了高耗迭代创新维持高利润率的基本逻辑,还将本来过小的水池大大缩小,高耗正在变成低耗,甚至连低耗也不如,前期临床试验时间太长和费用巨大,一旦成熟赚钱时集采就来了。

微创医疗是一家优秀的企业。可是,只是时代的英雄,没有英雄的时代。没有时代赋能的微创医疗,难以成就其伟大。尽管我认为:终于有一天,内资奄奄一息、外资越卖越贵时,高耗集采政策会改变。作为投资者,我只能等待鱼池重新变大的一天。在此之前,鱼池内真不敢呆下去了,宁可去小溪内捞点小鱼小虾(斜体部分为修改部分)。

山雨欲来风满楼。《国家组织冠脉支架集中带量采购文件》发布了,市场的心碎了。作为投资者,该如何看待微创医疗的价值吗,我该加仓还是减仓呢?我的思考如下:

1.国采之后冠脉支架年市场规模

1.1国采铬合金支架支架规模

107万*0.07=7.5亿

(107万*0.2850*90%=27.4亿)

1.2 国采外铬合金支架规模

(107万/80%*20%)*0.7000*40%=7.4亿

((107万/80%*20%)*0.7000=18.7亿)

未中选的铬合金支架,争取剩余20%市场份额,其价格按照大体维持在江苏谈判价水平考虑。集采文件完全不区分铬合金支架质量好坏。优质优价,是合理的。

1.3国采外不锈钢支架规模

55万*70%*0.07+55万*30%*0.7000*40%=7.3亿

(55万*70%*(0.2850*90%)+55万*30%*0.7000=21.4亿)

铬合金支架是主流产品,不锈钢支架总体是落后技术。不锈钢支架降价由省里来负责,其价格水平不应高于铬合金支架,甚至直接替换为铬合金支架。不锈钢支架大概率会逐步被钴铬合金支架取代,初步预计2021年30%不锈钢支架被高档铬合金支架替代。

1.4 国采后国内冠脉支架市场规模

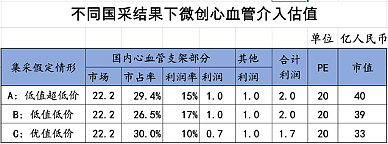

7.5+7.4+7.3=22.2亿

(27.4+18.7+21.4=67.5亿)

2.集采后微创医疗市占率及利润率

集采之后微创医疗市占率,主要取决于微创医疗应对策略:

2.1策略A: 低质超低价、优质优价策略

火鸟确保中选且进前5名,承接部分火鹰等放弃意向采购量。火鹰优质优价,维持江苏谈判价,不中选。火鹰及火神鹰去国采外市场寻找机会,争取国采意向67%的数量即8%,差不多占40%剩余市场,但利润会高许多。预计该种情形市占率为29.36%(=80%*(23.1%+12%*30%)+8%,假定微创以优秀产品力替代不锈钢支架占据其中同等比例市场份额)。该策略下预计支架利润率适当下降到30%。

2.1 策略B: 低质低价、优质优价策略

火鸟确保中选但不进前5名,利润率尽量少降。火鹰优质优价,维持江苏谈判价,不中选。火鹰及火神鹰去国采外市场寻找机会,争取国采意向67%的数量即8%,差不多占40%剩余市场,但利润会高许多。预计该种情形市占率为26.52%(=80%*23.1%+8%,假定微创以优秀产品力替代不锈钢支架占据其中同等比例市场份额)。该策略下预计支架利润率稍微下降到33%。

2.3 策略C: 优质低价、低质超低价策略

火鸟确保中选且进前5名,承接部分其他放弃意向采购量。火鹰优质低价,尽量中选,预计价格在2850以下,利润率大幅度降低。靠火神鹰等去争取国采外市场份额,预计争取国采外20%的份额即4%。预计该种情形市占率为30.08%(=80%*(23.1%+12%)+2%,假定微创以优秀产品力替代不锈钢支架占据其中同等比例市场份额)。该策略下预计支架利润率适当下降到20%。

3.国采后微创医疗心血管介入板块估值

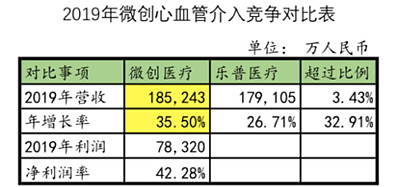

按照2019年年报,2019年度,公司心血管業務實現收入 264.6 百萬美元,較上年增長 35.5%(剔除匯率影響)。净利润78320万人民币,净利润率42.28%於國內市場,集團藥物洗脫支架的收入較上年增長 32.8%(剔除匯率影響),。其中 FirehawkTM 冠脈雷帕霉素靶向洗脫支架系統(「FirehawkTM」) 收入同比增長 51.6%(剔除匯率影響),Firebird2TM 冠脈雷帕黴素洗脫鈷基合金支架系統(「Firebird2TM」)收入同比增長 22.9%(剔除匯率影響), 除得益於國內市場的快速增長以及國際一流的火鷹支架及高性價比的火鳥支架的市場認可,集採中標亦推動銷量增長。二零一九年,藥物洗脫支架覆蓋的醫院數量首次突破 2,000 家,其中 FirehawkTM 覆蓋醫院同比增長 41%,Firebird2TM 覆蓋醫院同比增長 18%,另外,集 團亦於年內開發 256 家空白縣域醫院。

2019年,藥物洗脫支架海外業務成績斐然,於 25 個國家或地區實現銷售,於 13 個國家或地區取得註冊證。截至二零一九年十二月 三十一日止年度,藥物洗脫支架海外業務錄得收入達 16.6 百萬美元,較上年增長 72.4%(剔除匯率影響),創歷史新高。FirehawkTM 被納入法國和比利時醫保, 並已在多個主要歐洲國家實現銷售,進一步擴展了歐洲業務。此外,集團也已向日本醫療器械審評審批機構遞交 FirehawkTM 支架的註冊申請,積極布局全球主流市場。

同時,集團球囊產品業務維持高速增長,其全球收入較上年增長 54.5%(剔除匯率影響),連續四年增速超過 40%。於國內市場,三款球 囊產品已覆蓋超過 600 家醫院,收入較上年增長 50.6%,尤其是 FirefighterTM PTCA 球囊擴張導管上市後,其優秀的產品性能獲得業界專家的高度肯定,年內新開發超過70家醫院。於海外市場上, 四款球囊產品已在 21 個國家或地區註冊獲批,年內新增 12 個國家或地區。

据此可知:微创医疗火鹰支架在国内还在以50%速度放量,还有大量县级市场有待开发。本次国采后,预计微创冠脉支架国内部分还是可以保持10%以上速度增加,特别在国采之外的空白市场。同时,微创冠脉支架国外部分尽管体量较小,目前正在以40%以上速度高速成长中。球囊產品无论国内国外,每年也以40%以上速度高速成长。

因此,微创医疗心血管介入板块按20倍PE估值是合理偏低的。另可以毛估2020年除了冠脉支架之外部分的净利润占该板块利润的12.5%,即为1亿元。据此,该板块在国采后合理偏低估值如下:

4.国采后微创医疗最低估值

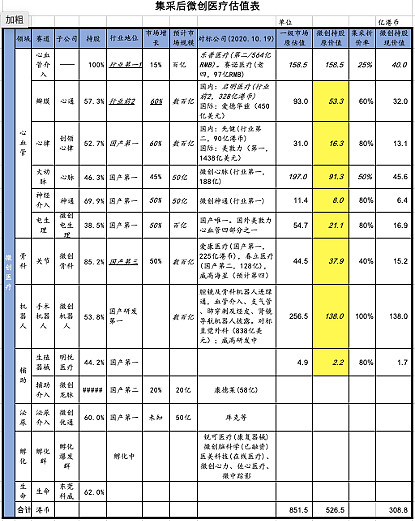

国采后微创医疗最低值多少钱呢?我认为可以按照策略A低质低价、优质优价来估计。心脉已上市,按照持股比例估值。微创其他板块估值尽量按照一级市场估值。没有一级市场估值的大量创新项目,就当白送。据此,微创医疗最低估值为526亿港币(对应股价29元港币)。按照最差的策略C来看,微创医疗最低估值也有为483亿港币(对应股价27元港币)。

但是,超预期集采结果之后,最惨烈的冠脉支架就剩下25%价值了,见下图。以上估值都需要根据预计集采惨烈程度折价,尽量中性预估,以上估值得打六折。换而言之,300亿港币市值,或20元港币股价,才是微创医疗的合理价值,但是市场先生变化莫测,我不知道他会怎样想。

高值医疗耗材本来是一个10年10倍空间的优质行业,由于超预期集采,现在前景大大折扣。尽管现在,我们和高瓴资本、常兆华董事和微创医疗管理层及业务骨干一样,拥有了以一级市场同等价格入股的机会。但是,谁也没有料到集采结果是这样并全面铺开,谁也没有办法改变大打折扣的未来现金流。

集采结果前,我30元加仓了微创医疗。集采结果后,我28元卖出了微创医疗,保留了观察仓。

但愿我是错了,期待微创医疗一路走好。

期待政策改变,我仍会有回来的一天。