$中国海洋石油(00883)$ $西方石油(OXY)$

先说明一下,我认为在国内投资中海油H是比巴菲特投资西方石油更好的方式。原因是桶油利润、上游净利润等各方面中海油都可以碾压老巴重仓的西方石油和雪佛龙。美资被禁止买中海油,我们抄巴菲特作业只需要买东方的石油-中海油H就可以了。

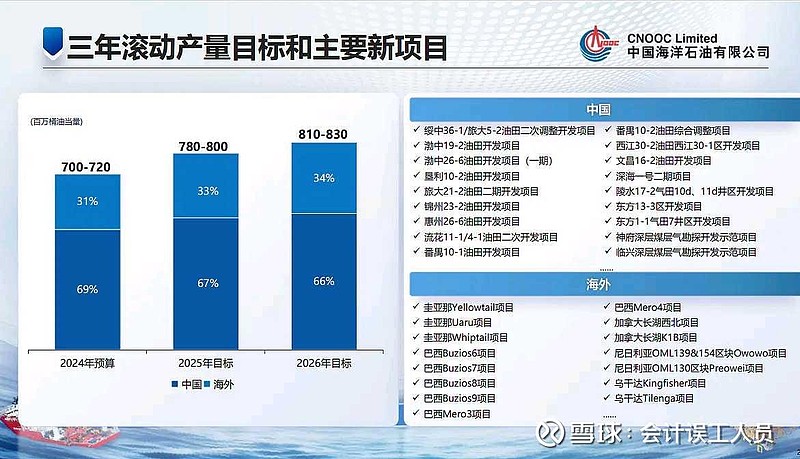

先来一段网友收租人说的关于中海油H产量和分红的推测:

不久将来(6年后),每天产量300万桶,(2024预计大概203万桶每天,按7%增长6年后到300万桶每天有希望),按24Q1的汇率及油价,桶油净利润31美元,年利润 :3,000,000 *31*7.1*365=2410亿可期!?

如果分红50%,每股可分2410*50%/475.67=2.53元

如果分红70%,每股分红3.54元,按5%股息率对应股价76港币。

而我之前有更狂野的推测,10年左右,中海油H的年利润将达到3500亿元,每股可以最多分红8元,按5%股息率对应股价173港币。

海油H现价19元多,上涨空间很大啊!金银铜周五晚上先行一步,特别是银直接涨了6%还多,为原油上涨带来的广阔空间,比价效应也会让原油大涨!

从24年一季度看巴菲特减仓了苹果,又增仓了西方石油。

段永平管理的H&H International Investment美股持仓,也增加了西方石油。

我们来看一下巴菲特和段永平自己说的为什么要买西方石油的原因(摘自作者:六里投资报):

今年一季度小幅增持了西方石油,对于这笔交易,巴菲特表示,

“我们不知道明年油价会是多少,我想也没人知道,但我认为这是一个非常好的机会。

对伯克希尔来说,增持西方石油是一个正确的决定,是一笔有价值的投资,我们会一直投资下去。”

芒格生前同样说过,持有这两家公司(雪佛龙和西方石油),相当于拥有二叠纪盆地 (Permian Basin) 的石油和天然气资源。

在这支能源股上的投资,段永平显得非常坦诚,直说自己“一头雾水”、“抄下作业”、“不指望赚大钱”。

“我只偶尔抄一下巴菲特的作业,纯属好玩。

我知道他关注石油很久了,这么认真出手显然是认真看过了,我不太会看得比他明白的。”

“我啥都没看,就看到老巴买了二十几个百分点。我知道他是认真的,就跟着买了差不多100万股……

我很难在这个公司上赚到大钱的,一年内赚个十几个点就心满意足了。”

全部讨论

无法确定石油股是否是好的投资,但是,$中国海洋石油(00883)$ 一定是石油股中最好的投资。

在大众还没认识到原油价格70-80可能是以后的底部时(通胀因素现在的80美元相当于2016年的59.5美元,是不是并不高),

没有认识到即使原油价格跌到60美元海油仍然有1300多亿年净利润时,

现在回调了就是很好的投资机会,5PE,股息7%-12%,ROE23%的成长股不信大家都不要。

动态PE5倍的计算方式:当前价格19.36减去6月份23年的分红0.66元是18.7元,对应的人民币总市值18.7*475.67=8223亿人民币,2024年动态1600亿净利润,PE=8223/1600= 5.13。继续按2024年分红1.5港币算,2024年分红后的PE为4.75.

当前港股通的减仓,其实和2023年11月13元多时是一样的,当时的港股通也是减少了近1亿股中海油H,但后来的结果也看到了,从13元多涨到现在的20多元。

这次应该雷同,也会在港股通减仓后,从19元多涨到30元。

没有啥稀奇事,已经发生过的事还会继续发生!港股通的基金经理出错也不是第一次了。我们要做的就是抓住机会多加点仓而已。

另外再提醒一回,港股的牛已经来了,别在疯涨前下了车!

$中国海洋石油(00883)$

其实投资$西方石油(OXY)$ 是比较激进的看多石油价格的。而我们投资$中国海洋石油(00883)$其实是对石油价格比较保守的。若今后几年石油价格变化不大,则中海油的财务指标会比西方石油优秀很多很多。

芒格:伯克希尔有个公开的秘密,我们最喜欢那种每年年末的利润都是大笔现金的公司。

海油的现金多的要瀑出来了,这家伙赚的是真钱,是真的赚钱。

$中国海洋石油(00883)$

股神巴菲特股仙芒格永远是价值投资者学习的榜样,我就是学习巴菲特的践行者,二十多年取得年化二十多点的收益,H海油对比巴菲特连续增持的西方石油只有差不多三分之一价格,且各项指标均优于西方石油,绝对二市估值最低潜力最大的优质公司,是价值投资者分享一家伟大公司红利的成功投资。

A大这个展望过于激进啊,段买100万股估计还不到他的1%持仓纯粹玩玩而已。

已将中海油h股买成了对自己很重要的仓位,现在涨了就不加仓了,大跌会继续加仓,直到加完单吊为此

其实低估与否不一定和股价绝对挂钩,不同的时间点,披露的信息是不一样的。买入多少仓位,持仓多久,这些或许才是重点。当年巴菲特买入苹果的时候,大家一样觉得苹果已经涨了不少了,老巴居然追涨