理解股息和价格走势……

网页链接{现代投资MODERN INVESTING}

2024年3月10日

巴西国家石油公司 (Petrobras) 昨天公布了 2023 财年数据,交易量巨大。股价下跌了 13%,我在欧洲都能闻到恐惧的味道。FinTwit (X) 正在升级,错过整个升级的人们现在处于“我告诉过你了”模式。

在过去的 24 小时里,我与我高度信任的人(THE PETROBROS)就这个话题进行了交谈和辩论。在这篇文章中,我将分享我的想法和结论。

如果考虑到 2023 年全球石油和天然气的实际价格下降,那么这份收益报告就非常棒了。 创造了公司历史上第二高的利润,并产生了令人印象深刻的 310 亿美元自由现金流。产量达到 278 万桶油当量/天,每桶运营成本下降。净债务为 288 亿美元,相当于净债务/自由现金流比率仅为 0.9 倍。今年受到油价下跌和减值的负面影响。这在我持有和关注的几乎所有能源股中都很常见,因为 2022 财年令人印象深刻,以至于 2023 年(尽管非常出色)的表现看起来比实际情况更糟糕。

长话短说,此类头条新闻导致了这次事故。👇To make a long story short, headlines like these caused the crash. 👇

尽管该公司在运营上表现不佳,但并未宣布特别股息。这导致实力较弱的股东抛售股票。虽然我非常希望获得特别股息,但我们应该记住,每季度每 ADR 0.55 美元的股息(!)相当于 14.6% 的股息收益率。

有一项称为薪酬储备的基金,用于向股东支付特别股息。该基金是用公司支付定期股息后剩余的资金建立的。目前该基金规模约为 440 亿雷亚尔,约合 88 亿美元。巴西国家石油公司首席执行官普拉特斯在电话会议上表示,储备金中的资金将在晚些时候通过特别股息的形式支付。这与媒体报道称巴西国家石油公司将使用这笔现金进行进一步投资(资本支出)相反。

问题是,为什么他们不直接支付特别股息,而是稍后支付?首先,巴西国家石油公司制定了通过股息分配 45% FCF 的政策。FCF 是受运营结果和资本支出 (CAPEX) 影响的指标。巴西国家石油公司的运营表现非常出色,但如果该公司想在投资上投入更多资金,那么自由现金流将会下降。这反过来会导致股息下降,因为股息固定为自由现金流的 45%。为了抵消这一影响,巴西国家石油公司可能会建立储备。在进行大规模投资时,公司将能够支付股息,尽管自由现金流会较弱。

现在剩下的问题是,这笔钱将花在什么地方。巴西国家石油公司在电话会议上确实想取悦西方 ESG 投资者,如果你考虑到他们在气候、女性以及西方大型公司必须谈论的所有其他事情上谈论了很长时间。这是一个迹象吗?

会全力投入可再生能源BS吗?我不这么认为。虽然他们详细讨论了能源转型和可再生能源,但所有这些都将占未来资本支出的 11% 左右。我们预计大部分资本支出将流入生物燃料。我认为生物燃料并不像 ESG 货币整体那么糟糕,后者在全球造成了数十亿美元的损失。生物燃料在巴西具有很大的优势,因为巴西是一个农业强国,可以独立生产这些燃料的原料。

除此之外,巴西国家石油公司是一家专注于石油的巴西公司。在可再生能源方面,该公司没有像西方石油公司那样面临压力。此外,普拉特斯表示,巴西国家石油公司已准备好成为“世界上最后一个石油生产商”。

我认为我们可以预期大部分额外投资将投入化学品、炼油和传统石油业务。尽管如此,一小部分可能会投资于可再生能源。

1/ 只见树木,不见福雷斯特1/

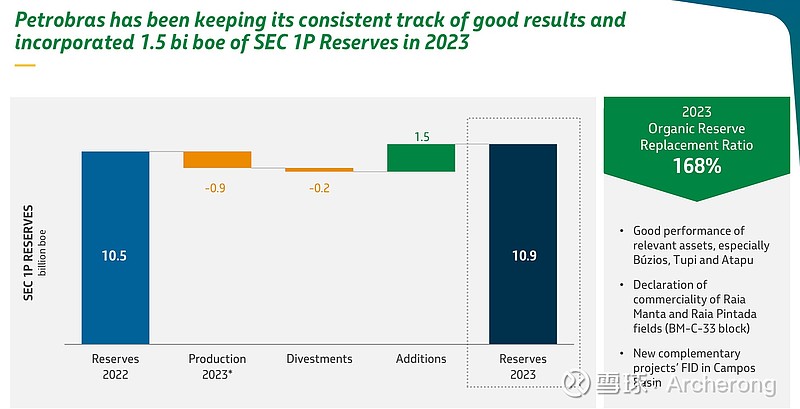

价格走势表明华尔街对巴西国家石油公司的未来非常不确定。在我看来,如果我们看看运营情况,巴西国家石油公司是世界上最好的主要石油生产商。该公司拥有约 110 亿桶油当量 (1P) 的巨大储量,按目前的生产率相当于超过 10 年的储量。2023年储量替代率为168%,这基本上意味着,虽然公司年内产量为9亿桶油当量,但新投产导致储量增加4亿桶油当量。

除此之外,还有许多项目将启动和勘探,这些项目将蕴藏数十亿桶的储量。

巴西矿业和能源部长周五表示,巴西国营石油公司巴西国家石油公司的研究表明,阿马帕赤道边缘的一个石油区块的石油储量可能超过 56 亿桶。

— 离岸工程师— Offshore Engineer

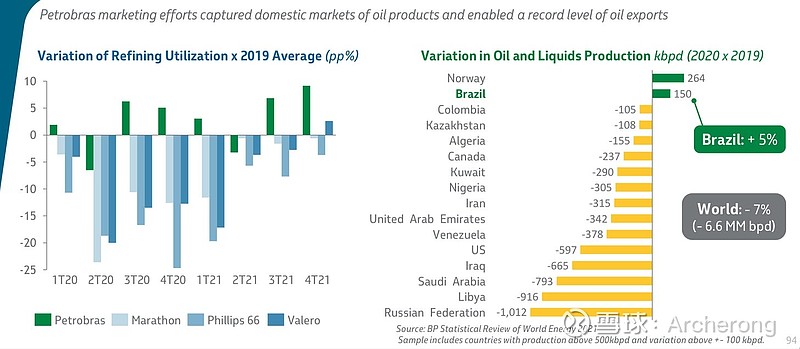

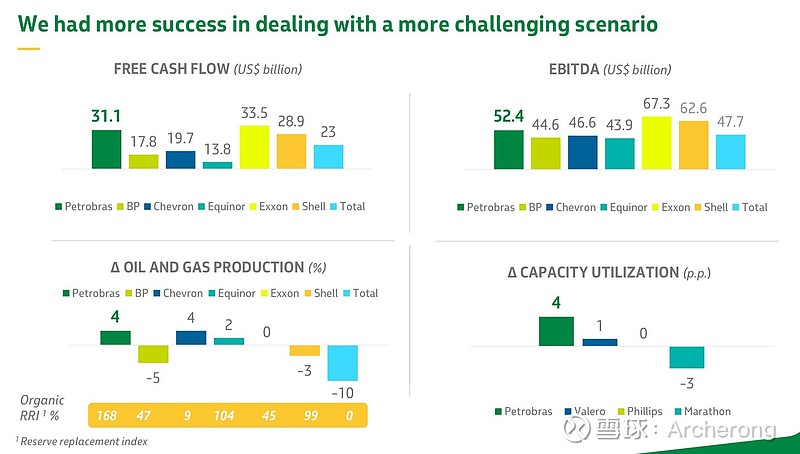

该公司的资产非常好,盈亏平衡点为每桶 35 美元,而新产品(盐前)即将上线,盈亏平衡点为每桶 25 美元!炼油业务也表现出色,过去几个月利用率一直高达 90 多美元。在利用率方面,自 2019 年以来,巴西国家石油公司的表现远远优于同行(左图)。

巴西不仅拥有丰富的自然资源,而且在向世界供应能源和粮食方面也具有得天独厚的优势。挪威和巴西都能够在危机时期在全球能源市场上获得市场份额。虽然欧佩克+人为地维持低产量,但为了支撑美国产量的油价,巴西和挪威正在提高产量。这也是我将大部分净资产投资于挪威石油和天然气公司的原因。

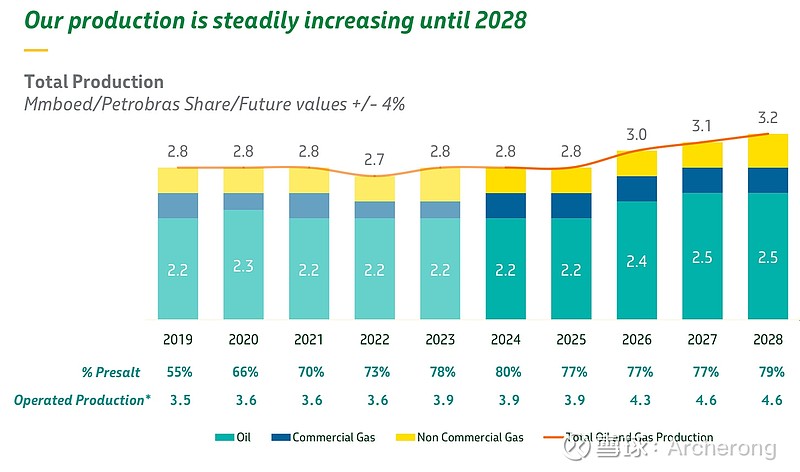

巴西正在成为南半球的能源中心。这将受到巴西国家石油公司 (Petrobras) 产量增长的推动,产量将增加 14%。

此外,巴西国家石油公司基本上不受地缘政治不稳定的影响。想想最近发生的地缘政治事件,巴西石油受到影响了吗?红海袭击和乌克兰战争导致全球贸易中断。事实上情况恰恰相反。巴西国家石油公司能够从这些事件中获利,因为它们不受这些事件的影响。

3/ 估值、风险和我的结论3/ Valuation, Risks and my Conclusion

尽管该股在 2023 年表现出色,但与公司的质量相比,估值仍然极低(如上所述☝️)。该公司估值为 1000 亿美元,去年自由现金流为 310 亿美元。这意味着

产生的自由现金流几乎与埃克森美孚一样多,而埃克森美孚的估值是巴西国家石油公司市值的 4 倍!

关于债务,我之前已经说过,它的自由现金流仅为 0.9 倍。有趣的是,平均期限约为 11 年,平均利率为 6.5%。虽然利息很高,但到期时间很长,而且公司正在生产大量的自由现金流。

现在,存在风险。我们不应该低估这样一个事实:股息可能会被削减,以资助某些项目或能源部长的疯狂想法。除了这些风险之外,我们还需要了解巴西的“无风险利率”为 10.25%(实际)。巴西基金经理在未来交易日的反应将非常有趣,因为在 10.25% 的“无风险利率”下,股息股票的利息变化很大。“PETROBROS”的巴西成员说道。

这是巴西。在这里我们说,即使是过去也是不确定的。

我的结论是,巴西国家石油公司显然仍然是一家出色的公司。从运营角度来看,该公司就像巅峰时期的阿诺·施瓦辛格。但风险不应被低估。我决定不出售任何股票(还……),并等待市场的进一步反应以及公司是否会发表任何评论(我对此表示怀疑)。下一个重要的日子是4月25日的年度股东大会。展望未来,我仍然看好该公司,但股东大会将带来什么还有待观察。

我还预计,波动性会更高,并且会频繁出现“我们回来了”和“一切都结束了”的循环。如果你无法应对波动性,你应该尽快找到一个爱好,否则你将无法在这个市场中生存。