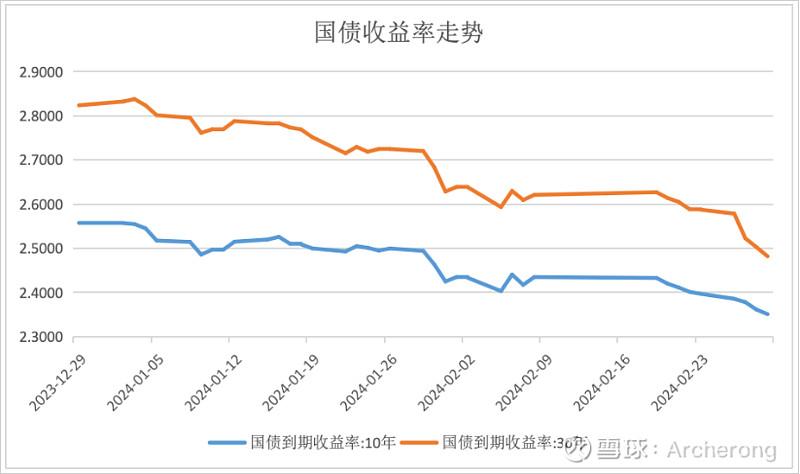

1.Wind数据显示,2024年2月29日10年国债活跃券收益率在2.35%附近,30年国债活跃券收益率在2.48%附近。其中,后者下行幅度尤其大,在29日突破1年期MLF利率(目前为2.5%)。

2.中国的银行和国债利率不停下行,对于保险公司来说已经到了考虑公司生死存亡的重大事件。

因为保险公司有很多是预定利率3%的产品,包括养老年金,加上员工成本、销售成本等长期下来保险公司总体的成本在复利4%,保险公司收到保费后马上就开始投资,绝大多数都是投资债券,尤其是国债,少部分投资股权资产,债券投资是保险行业资产端的压舱石,现在国债利息2.48%已经让保险公司陷入亏损的困境。

中国的利息下降趋势是0利率和负利率,参考日本0利率下的保险公司倒闭了大部分!所以保险公司会放弃低利息的国债,转而投资高股息的港股资产。

目前最优的选择就是中海油港股00883,原因很简单。

a.险资需要考虑资金安全性,央企绩效第一的中海油H必然是首选。

b.高分红率和高股息,2024-2026年做到平均10%的股息率,对帐上有2000亿现金的中海油来说并不难。

c 目前的PE才5倍,PB才1倍。如果把海外资产5000亿打包出售,国内资产的PE才1.75倍,这是最优秀的低估值资产,被美资撤退打残后一直没有恢复过来。ROE20以上,毛利润率50%左右,净利润率31%以上,吊打只有2%左右的中石油。

d.按3年规划和3个万亿大气区的计划,中海油的产量增长在10年内都非常可观,新的国内项目的IRR很高,基本上都是投资3年左右就能收回成本的高效项目。如果天然气产量按计划达到总油气产量的50%,一方面10年左右的年净利润可以从现在的1300亿可以达到3500亿一年左右增长3倍,现在才不到7000亿的市值相当于白菜价;另一方面,天然气稳定的利润按公用事业15PE估值,股价会大幅上涨。之前文章也估算过10年左右,加上分红和股价增值,中海油每股至少能赚55元左右。这样的投资回报就完全能让保险资金覆盖成本的同时,做到资金的增值。

e.最近的AI算力催生了对能源的大量需求,英伟达CEO说AI需要烧掉14个地球,用不了多久,原油、天然气、煤炭都会走上上涨之路。叠加美国的降息,不管是通胀还是滞涨,2030年前能源之王原油涨上300美元,也不要觉得奇怪,到时就会理解巴菲特投资西方石油的先见之明了。

3. 南下资金港股通最近三个月净买入中海油112亿,排名净买入第1。说明已经有先知先觉的保险资金在行动了,并且中海油港股已经是第一买入对象,超过了移动和神华等传统高股息的公司。

不要等到所有人都明白过来时才知道要投资中海油港股,现价16.16的中海油H仍然低估得可怕。

几万亿的保险资金如果都回过味来,抢只有600多亿外资筹码的中海油港股,如果哪天涨个20%你也不要觉得奇怪的。

维持2024年第一目标25元。维持中海油H是分红再投10年10倍的优质公司!

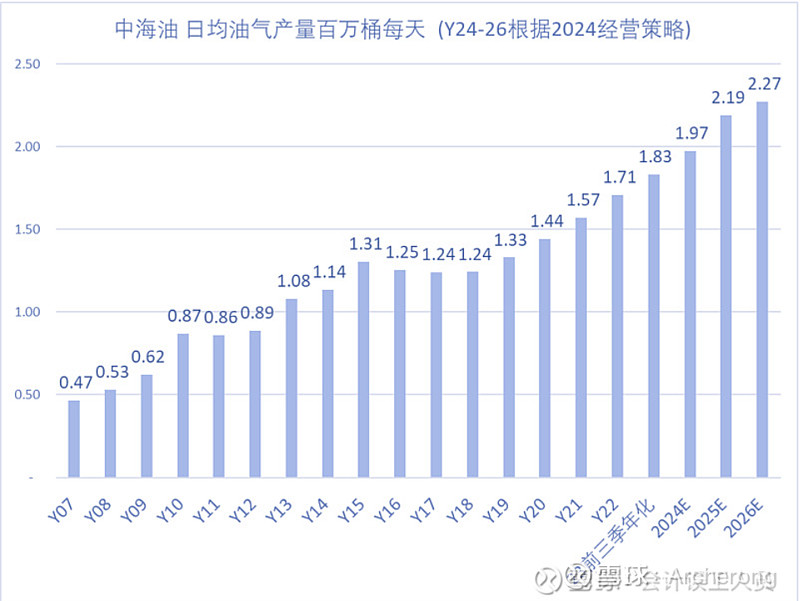

2023年183万桶每天的产量,2024年会超计划至少200万桶每天的产量。看看漂亮的近几年到2026年的中海油的产量上升趋势。而股价远远没有跟上产量和利润的上行趋势,这里的预期差就是你的利润。早买就有先机。