$中国海洋石油(00883)$

刚看了一些石油巨头的2023年数据,拿来分析一下:

雪佛龙全年2023盈利213亿美元,日产量310万桶,市值2899亿美元,PE 13.61。

埃克森美孚2023盈利360亿美元,日产量373万桶,市值4164亿美元, PE 11.56。

中海油2023年盈利预计1315亿折合183亿美元,日产量183万桶,市值 935亿美元,PE 5.05.

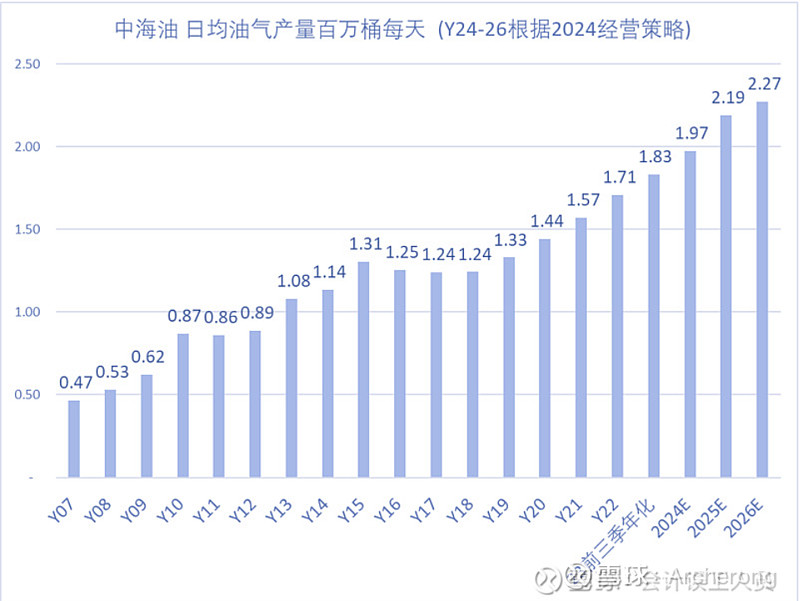

大家看最重要的日产量,中海油用183万桶的产量跑出了接近雪佛龙310万桶的净利润。相差不大的净利润,但市值却只有雪佛龙的三分之一。美资撤出中海油H后基本上没有识货的大机构了,但也给了我们小散最好的入股中海油H的机会。

看后面三年的公司规划,中海油的日产量肯定超过227万桶以上的,所以利润也会超越雪佛龙。如果估值接近,最低限度中海油H可以涨3倍。

全部讨论

我更喜欢$中国海洋石油(00883)$ 的成长空间,以及日后国内对天然气,印度对石油的巨大需求。最近看似股价涨了不少,其实中海油每股每年也挣了三元钱的利润,这就是低市盈率股票的时间价值。

无论是与海外石油巨头雪佛龙、美孚比较,

还是与国内能源比较,中海油H的性价比和成长性都是最高的。

利润是神华+长电+陕煤+潞安+山煤......,

市值还没有一个神华多。

就这点,我是不服的。看好中海油H的市值也是这些股的总和。

中海油尾盘又要表演打压了,涨不停,不停涨,让空头们继续无奈下去。

昨天港股通买了4000多万股。

明天再看下今天加了多少

反复和大家说,敢买8PE的煤炭,13PE的神华,12PE的陕煤的,难道不敢买5PE的海油?

看了下,煤炭都在走主升。中海油H还在底部,估值只有煤炭龙头的三分之一。

这个不合适啊。

H海是A港二地最具投资价值股票,一高二低三有全具备,真正价值洼地现金奶牛。

你这个市值算的不对吧,港股同股同权的是不是没算上,市值早超万亿了

昨天仙人指路,别看天天在涨,实际上每天才2个点不到,几毛钱的涨幅。

涨到现在也才比2023年9月的14.28高1元多。

还不如2018年的15.78元呢。

所以一直在恐高的,你们究竟在怕什么呢?

海油5PE,对比神华13PE。是走得太弱了。