著名基金经理林园同志曾经讲,“赚钱还得靠泡沫,怕高都是苦命人。”

这里的高,不知道是指高股价?还是指高市值?还是指高估值?

我们先不要预设林园随口一说的口头禅是否正确。

针对“怕高(高估值?)都是苦命人”这条理解,让我们看看实证数到底怎样。

笔者构建这样一个模型

1.针对中证800里的800个股票,按照市盈率大小,把它等数量切割成10份;

2.这10个池子分别包含80个股票,每20个交易日重新计算一次它们的市盈率,按照市盈率大小进行重新排序切割;

3.构建10个资产,分别等权满仓持有10个池子里的股票;

4.在股票池重新计算的交易日,这10个资产同步做持有股票调整;

5.回溯时间设置为2007年1月4日至2023年7月6日。

(中证800的编制规则为:上市时间 超过一个季度,除非该股票自上市以来的日均 A股 总市值 在全部沪深A股中排在前30位; 非ST、*ST、非暂停 上市股票 ; 公司 经营状况 良好,最近一年无重大违法违规事件、 财务报告 无 重大问题 ; 股票价格 无明显的 异常波动 或市场操纵; 剔除其它经专家委员会认定不能进入指数的股票。)

让我们来看看结果。

中证800指数内所有股票等权集合在2007年1月4日至2023年7月6日区间共取得111.83%的总收益,折合年化4.65%。

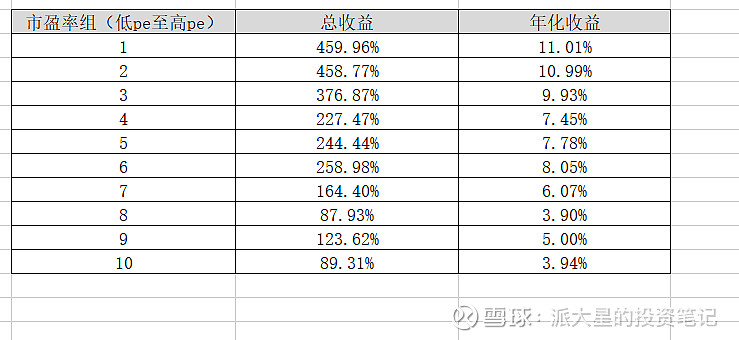

不同市盈率组的表现如下。

可以看到,随着市盈率的逐步抬升,年化收益逐步降低。

最低的市盈率组(最便宜组)年化收益为11.01%,明显跑赢中证800指数所有股票的等权年化4.65%。

最高的市盈率组(最贵组)年化收益为3.94%,跑输中证800指数所有股票的等权年化4.65%。

并且,10组方案呈现出明显单调性。

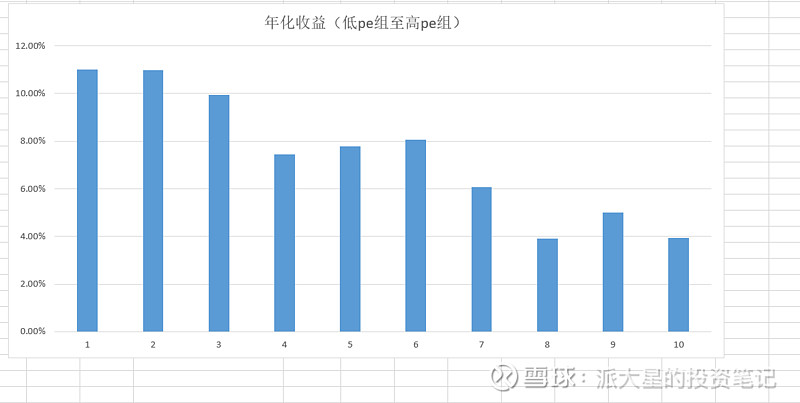

成图更清晰一点。

到这里,结论应该挺明显了。

你还会觉得“怕高(高估值?)都是苦命人”吗?

高估值事实上是非常危险的。

接下来一个问题,【超级白马】是否能逃脱高估值的影响?

让我们再来个实证。

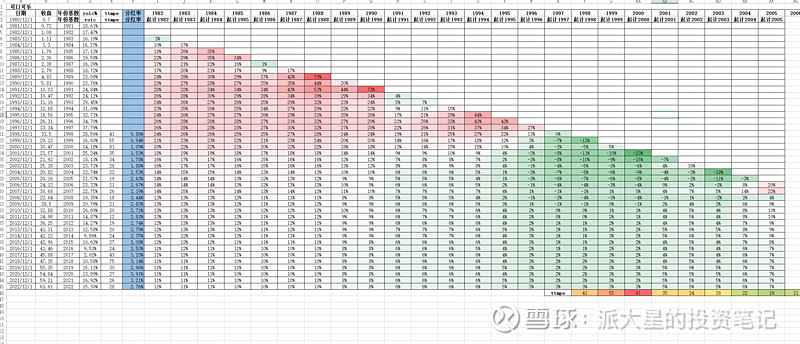

笔者整合了【巴式体系】里超级白马可口可乐的相关数据,拉出了可口可乐1980年至今的股价,共43年,取每年12月1日的股价作为当年度的股价基准(实际也可以取其它日期,需要用统一数去指代年度股价水平)。

假定有26位投资人分别从1980年12月1日、1981年12月1日、1982年12月1日......2005年12月1日投资买入可口可乐,回溯测算他们【硬拿】的逐年年化回报。

供需要计算767组数。

形成矩阵如下。

(表格中为分红前年化回报,其中列明可查的“ttmpe”、“分红率”、“roic”,分红后的年化回报等于【分红前年化】+【该年度之前的分红率的几何平均值】,笔者不再在表格单列分红后年化回报数)

我把高值区打上红色,低值区打上绿色。

可以看到,在1990年以前,买入可口可乐基本都获得了可观的【硬拿年化回报】

但是在1990年以后,肉眼可见逐年年化回报对比矩阵左侧方案组有降低。

截至2022年,如果投资人在1980年至1990年买入,长期年化回报在8%~12%的区间范围,持续时长33-43年。

截至2022年,如果投资人在1995年至2003年买入,长期年化回报在3%~5%的区间范围(这个【硬拿年化】甚至快跑不赢通货膨胀),持续时长19~26年。

笔者想问,人生有多少个20年?人可能还是得理智一点。

即使是超级【巴式白马】,也要买在合理或者低估区,太贵时候也不要太上头的,没啥意思。

笔者再举个例子进行进一步说明,假设某个企业很好很好,它很确定的增速是20%每年,但是呢,它现状估值80(pe),这个时候,无风险收益率是4%,那凭啥我不买无风险的国债,要去买这个企业的股票?

买企业还要承受额外的经营风险。

这是个有点极端,但是笔者认为可以有助于快速理解的例子。

买股票和平时逛市场买菜买商品底层差异不大,都需要货比三家。品质类似的情况下,大多数脑子不发热的人都会选择价格相对更低廉的产品。

这是高估值不去的核心思维来源。

谈个有点相关的题外话。通常认为,全市场的估值中枢和无风险收益率链接,像现在这个阶段,10年美债(它是一个典型的无风险收益产品)开到4%左右的利率,虽然我国金融市场和外部流通有一定限制,但部分可跨境流动的边际资金不可避免的会被无风险高利率吸引,进而影响我国市场。

但我觉得大家可以稍微耐心一点。

以上来自杭州大菠萝(派大星),20230707记于杭州。

(利益声名,笔者无相关多空仓位)