主营业务几大块,猪疫苗+禽疫苗+其它兽药。

现状水平年(2021年)营收11e,市值100e左右,利润率有20+%。

行业近几年的概况。

产业链方面,新冠疫情带来的消费乏力对我国畜禽养殖业发展造成影响,生猪和家禽养殖行情持续低迷,导致下游养殖行业深度亏损、疫病防治预算压缩。

(猪价格和猪的数量,实际笔者觉得这个方面21年猪总数周期向下掉影响更多一点,猪出栏数在我国人口不大变动情况下总体需求不会大变,能繁母猪数的变动导致猪数量偏离需求线导致猪价变动)

行业监管政策方面,兽用药品制造企业须按照新版兽药GMP的要求改建、扩建或新建厂房和生产线,这进一步加剧了兽用药品制造企业的经营压力;但新版兽药GMP的实施有利于淘汰落后产能、提升行业制造水平和产品质量。

(行业集中度因为政策监管会提升,头部会更加头部,给一组实际数参考,2022 年 7 月末登记在案的兽药生产企业还剩不足1000家,与2020年底1600多家相比淘汰率近40%。)

(另外还有个点,猪养殖集中度也在提升,规模化养殖更偏向采用较稳健的疫苗策略)

公司未来的主体发力点大致可切成四块,1.口蹄疫苗 2.高致病性禽流感疫苗 3.非瘟疫苗 4.宠物类疫苗

口蹄疫苗和高致病性禽流感疫苗这两块的市场空间分别是30-40e及10-20e(H5 H7),笔者这块没有做太细的作业,实际拿到的份额如果国内不具唯一性或国产唯一性,对总体影响还是偏小。主体在非瘟疫苗和宠物类疫苗。

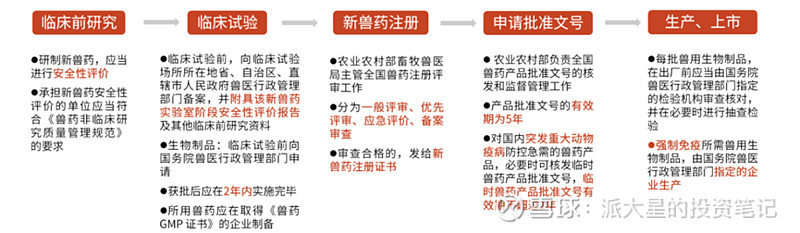

非瘟这块是最大的,目前越南是世界首款减活疫苗,但是我国未使用(意味着如果首发,就是唯一),国内非瘟疫苗的市场估算100-200e(大致计算过程是考虑我国历史出栏猪数量,总量6.5-7亿头,渗透率50~70%,两针,单价15~20每针,做个乘法),现状国内非瘟疫苗领先的企业主要有,普莱柯、生物股份和海隆生物(这家没上市),普莱柯2020年年初进入临床阶段,生物股份截至2022年第一季度在临床前研究阶段,海隆生物在2021年8月有申请应急评价,金河生物也有做研究,但是目前未找到进度情况。

(兽药上市流程图,普莱柯的非瘟疫苗处于2进3的阶段,生物股份处于1阶段末期,海隆生物曾经跳过4,金河进度未知,应该没普莱柯快笔者拍一下脑袋,这里笔者咨询了从事养殖行业的好友,不能对非瘟疫苗做全盘强制免疫的期待,必打的几个,蓝耳,口蹄疫、猪瘟、ped、圆环2、细小病毒、伪狂犬,注意此处非瘟和猪瘟属于同种,基因型不一样,目前不算在一个必打大类。但是猪大厂对疾病预防通常会采取稳健策略)

然后是宠物类,目前犬二联活疫苗处于新兽药注册阶段,犬四联活疫苗已获得临床试验批件,猫三联灭活疫苗、犬三联活疫苗、猫三联活疫苗即将申报临床试验;复方非泼罗尼滴剂(猫用)、米氮平透皮软膏取得临床试验备案批准。(截至2022年年中)

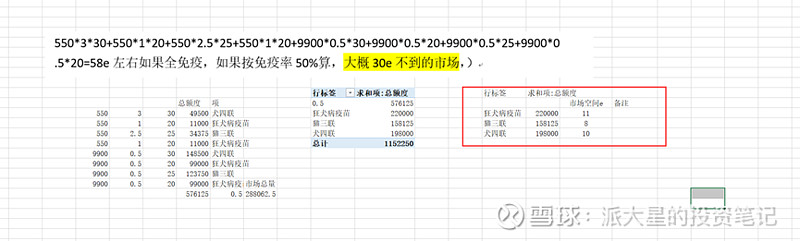

根据世界小动物兽医师学会免疫指导小组发布的2015版《犬猫免疫指导手册》及硕腾、默沙东等主要宠物疫苗生产企业对犬猫标准免疫程序的建议,以宠物狗一岁前接种3针犬四联、1针狂犬病疫苗,一岁后每年接种1针犬四联、1针狂犬病疫苗;宠物猫一岁前接种2-3针猫三联、1针狂犬病疫苗,一岁后每年接种1针猫三联、1针狂犬病疫苗为标准免疫程序。根据《2021年中国宠物行业白皮书》数据,2021年全国城镇家庭养猫数量为5806万只,养狗数量为5429万只。假设宠物犬、猫平均生存10年,且各年龄段平均分布。

根据公开价格资料,假设正常状态下出厂价狂犬病疫苗20元/针,犬四联30元/针,猫三联25元/针。

(不能指望宠物数量进一步上涨,历史数据看总数已经没有增长率,猫狗有点像汽车行业,在总体宠物数量没有增长率的情况下,10年寿命平摊,也就是每年有1100万只数量的宠物进入中国市场,现状家养猫略大于犬类,粗按各占一半做估算,550*3*30+550*1*20+550*2.5*25+550*1*20+9900*0.5*30+9900*0.5*20+9900*0.5*25+9900*0.5*20=58e左右如果全免疫,如果按免疫率50%算,大概30e不到的市场,28e多的市场)

(再细化一点总市场规模,狂犬病疫苗大概11e,猫三联大概8e,犬四联大概10e)

狂犬病、犬二联、犬四联等犬类疫苗国企可以生产。(这几个笔者未再找详细资料)

猫三联疫苗,目前(2021年水平年)国内尚无厂商能够生产,市场完全被硕腾进口的“妙三多”垄断,2021年因妙三多供应紧张问题甚至还带来全国部分地区出现“疫苗荒”问题。

总结确定性比较大的潜力业务,1.非瘟(测算国内市场总规模均值150e,考虑抢首发占据30%市场份额,20%净利率,贡献9e利润,这块的新兽药注册节点应该就快要到了,到今年已经是第三年)+ 2.宠物类(测算是做了,宠物这块有个问题就是它不是像非瘟一样国内无药可打,实际这个国产替换需要过程,且宠物疫苗板块整体比较小,贡献利润是个比较小的模糊值)

再还有一些其它有增长的业务,犬二、三、四,复方非泼罗尼滴剂、米氮平透皮软膏balabalabala等等等等,今年年中普莱柯(南京)的高致病性禽流感疫苗新生产基地也封顶了,产能20 亿毫升灭活疫苗生产线及高标准建成全球首个高致病性禽流感亚单位疫苗生产基地。

现状市值100e左右,近期有个10e左右增发,110e,现状水平年(2021年)利润2e+。非瘟疫苗落地以后10倍估值不到,这可是家偏周期的类消费企业…

以上来自笔者B和笔者M。20220914。