公众号:鸣凰指数定投

话题: #鸣凰指数定投#

【配置指数平衡】:策略(三十八)

【定配置、选指数、再平衡】

全文 3200字,阅读时间 8分钟

前期写了《如何一键定投中国股市——中证800指数定投回测》(可见:网页链接),并做了实盘定投(可见:网页链接)。

屠夫同学 @屠夫1868 提了个建议:希望看看 纯持有中证800 vs 持有沪深300 + 中证500 + 再平衡 的对比。

在此分两种情况来做下研究:

情景1:分批建仓,即定投 + (再平衡)

情景2:一次建仓,即一次性配置 + (再平衡)

同时,将中证全指和中证1000也加入进来,拓展到:纯持有中证全指 vs 持有沪深300 + 中证500 + 中证1000 + 再平衡 的对比。

定投、再平衡的本质

其实,无论是定投,还是再平衡,都属于择时交易,但都是被动的择时(事先定好了规则,一旦触发就会执行,避免受到个人情绪和市场变化的影响),而不是自己主动的选择买卖时机(没有明确的规则,更加自由和不可控制,容易受个人情绪和市场变化的影响);

所以我们关键想看的就是:这两种被动的择时交易,能否创造出额外的收益,或者降低一定的风险,或者二者兼有。

对于定投来讲,理论上只要资产价格有波动性,定投就能取得比较好的效果,尤其是出现类似微笑曲线的走势,定投的效果就会更好,宽基股票指数的走势一般都大致符合这个趋势,也就是螺旋向上的走势;

所以长期定投宽基股票指数是一个可行的策略,这点很多国外的投资大师(如巴菲特、约翰博格、伯顿马尔基尔、彼得林奇等)都在其著作中推荐过。

对于再平衡来讲,理论上只要多个资产之间相关性较低,再平衡就能取得比较好的效果,尤其是资产之间如果相关性为负,即我涨你跌,此消彼长的话,再平衡效果就会更好。

股票、债券、实物资产,这三类资产之间的相关性就较低,有时甚至是负相关的;但纯股票资产之间的、尤其是同一市场的不同股票指数之间的相关性往往较高,再平衡的效果一般不会太好,但也并非不可行,因为有时候不同股票指数之间会有轮动效果,比如大盘、中盘、小盘三者之间。

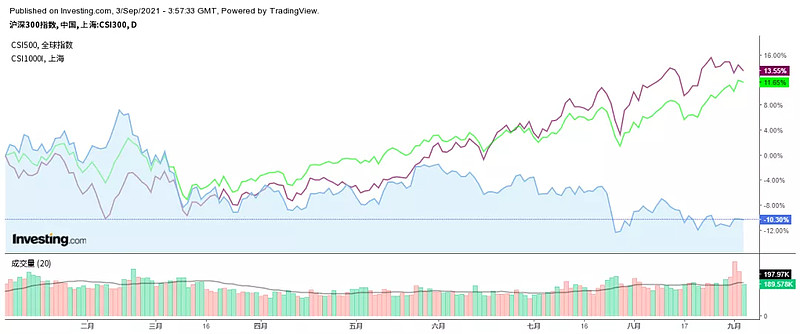

2021年至今,A股大盘指数和中小盘指数的走势就出现了明显的分化,如下图所示:2021年1-8月,沪深300下跌了约5%,而中证500上涨了约10%,中证1000更是上涨了约15%。

如果把时间拉长,从2007年初三只指数发布至今,沪深300、中证500、中证1000指数的相关性还是比较大的,其历史走势如下:三者的走势总体是同涨同跌、趋于一致的,但在有些时段不同;多数时候是正相关的,部分时候是负相关的。

中证800 vs 沪深300+中证500+再平衡

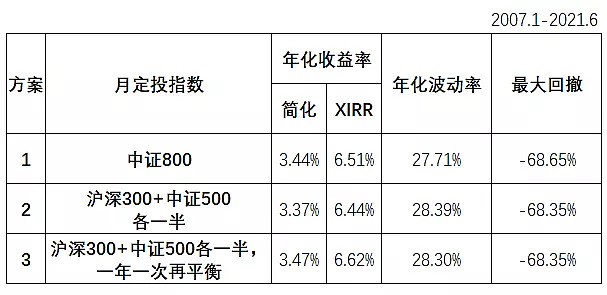

1)分批建仓,即定投 + (再平衡)

方案1:每月定投中证800,

方案3:在方案2的基础上,一年做一次再平衡,年初恢复沪深300和中证500至初始的50 : 50比例,具体结果如下:

先看收益指标,无论是简化的年化收益率(不考虑时间价值,直接用 期末资产总额 / 总投入成本),还是XIRR的年化收益率(考虑时间价值,更符合每月才有新增资金投入的实际情况),三种方案相差很小,基本在 0.1%-0.2%之间。

再看风险指标,无论是年化波动率还是最大回撤,三种方案同样相差无几,差别基本在1%以内,当然数值都是比较大的,也说明如果纯投资股票资产,无论是定投还是再平衡,都无法降低所承担的风险。

因此对于分批定投策略来说,长期来看,性价比最高的方式就是纯持有中证800即可,因为收益风险指标都相差无几,但操作上还是直接定投一只指数更简单。

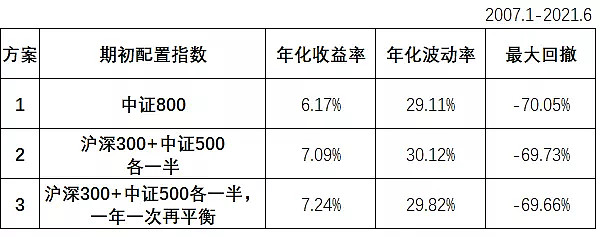

2)一次建仓,即一次性配置 + (再平衡)

方案1:期初配置中证800,

方案3:在方案2的基础上,一年做一次再平衡,年初恢复沪深300和中证500至初始的50 : 50比例,具体结果如下:

先看收益指标,三种方案有一定的差别,方案3收益最高,比方案1高了1%以上,这个差距是比较大的;如果按初始投资1万元计算,14.5年下来,方案3的资产总额将达到 2.74万元,比方案1的2.37万元,多了约3700元。

再看风险指标,无论是年化波动率还是最大回撤,三种方案相差无几,差别基本在1%以内,但从数值来看,都是非常大的,也说明纯股票指数之间的再平衡也是无法降低风险的。

因此对于一次性配置策略来说,长期来看,性价比最高的方式就是 沪深300 + 中证500 + 再平衡。尽管操作上多了一步,即每年花15分钟做一次再平衡,但毕竟在风险指标几乎不变的情况下,增加了可观的额外收益。

中证全指 vs 沪深300+中证500+ 中证1000 + 再平衡

其实加上中证全指和中证1000,本质上与之前的情况是一样的,只是将指数覆盖面由A股市值的约 80%扩展至约 100%。

之所以扩展到中证全指和中证1000,一是希望看看投资A股全市场指数的长期收益是否比大盘宽基指数更好,二是希望看看投资小盘指数长期的收益是否比大盘指数和中盘指数更好;

同时,如今在美国的指数基金市场,全市场指数基金已经流行并发展壮大,比如全球首支资产规模破万亿美元的指数基金就是:先锋整体股市指数基金Vanguard Total Stock Market ETF (VTI),截至2021年7月31日的资产规模达到了 1.3 万亿美元。

而A股目前的全市场指数基金几乎没有,跟踪中证全指的指数基金还处于缺失状态,而前期跟踪国证A指的唯一一只指数基金:创金合信国证A股指数,也已经清盘了。

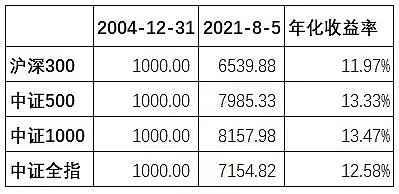

先来看看大中小盘指数和全市场指数的历史收益对比:

以各个指数的全收益指数(即包含了成分股分红再投资的收益)为对象,可以看出,在国内市场上,还是明显表现出了小盘股溢价的现象,即股票市值越小,收益越高。按年化收益率来看,自基日至今约17年,依次为中证1000 > 中证500 > 沪深300,差距在 1-2%之间。而中证全指的收益则高于沪深300,但低于中证500和中证1000。

同样按照之前的两种情况,分别来看看分批定投和一次性配置的差别:

1)分批建仓,即定投 + (再平衡)

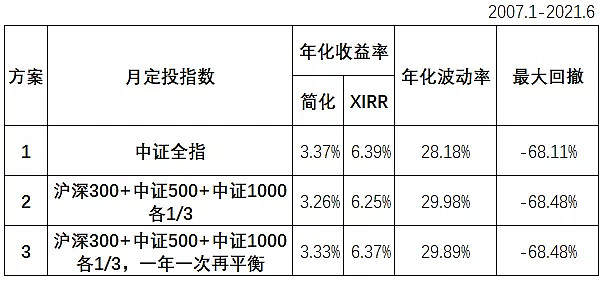

方案1:每月定投中证全指,

方案2:每月定投 33%沪深300 + 33%中证500 + 33%中证1000,

方案3:在方案2的基础上,一年做一次再平衡,年初恢复沪深300、中证500、中证1000至初始的33 : 33 : 33比例,具体结果如下:

这里的结论与之前中证800与沪深300+中证500的比较,几乎是一样的。先看收益指标,无论是简化的年化收益率,还是XIRR的年化收益率,三种方案都相差很小,基本在 0.1%-0.2%之间。

再看风险指标,无论是年化波动率还是最大回撤,三种方案同样相差无几,差别基本在1%左右。

因此对于分批定投策略来说,长期来看,性价比最高的方式还是纯持有中证全指一只指数,操作上只需一步设置定投金额和定投周期即可。

2)一次建仓,即一次性配置 + (再平衡)

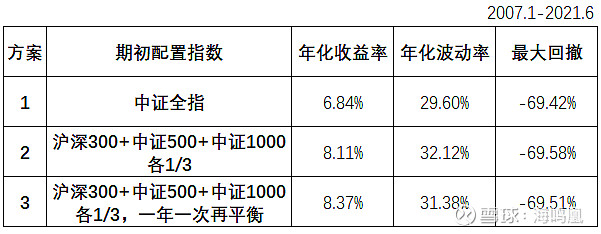

方案1:期初配置中证全指,

方案2:期初配置 33%沪深300 + 33%中证500 + 33%中证1000,

方案3:在方案2的基础上,一年做一次再平衡,年初恢复沪深300、中证500、中证1000至初始的33 : 33 : 33比例,具体结果如下:

这里的结论与之前中证800与沪深300+中证500的比较,也几乎是一样的。先看收益指标,三种方案表现出了一定的差别,方案3收益最高,比方案1高了1%以上;如果按初始投资1万元计算,14.5年下来,方案3的资产总额将达到 3.19万元,比方案1的2.59万元,多了约6000元。

再看风险指标,无论是年化波动率还是最大回撤,三种方案相差无几,差别基本在1%-3%。

因此对于一次性配置策略来说,长期来看,性价比最高的方式就是 沪深300 + 中证500 + 中证1000 + 再平衡,因为增加了可观的额外收益。

结论与思考

上述多种策略下多种方案,主要涉及到收益、风险、操作三方面的权衡,在操作步骤(定投就是设置定投金额和定投周期一个步骤,一次性配置就是期初买入一个步骤,再平衡就是一年一次的买入卖出这个步骤)增加一两步的情况下,我们当然会选择在承担几乎相同风险的情况下,能获得更高一些的收益。

对于买入两个或三个指数的情况下,各个指数的比例是一个可以改变的参数,上述回测采用了最简单的等比例方式,主要也是考虑到便捷性。

事实上,如果按照宽基指数的市值权重构建方式,显然市值越大,比例应该越大,才更合适。比如,中证800中,前300只股票的权重显然是高于后500只的,那么比较 2/3沪深300和 1/3中证500,或者 3/4沪深300和 1/4中证500也是可行的,有兴趣的朋友可以试试看结果会如何?

但对于一个组合来说,究竟如何确定各个指数的比例,事实上也是因人而异,因情况而异的,关键还是看你的意图,是想偏向大盘,还是偏向小盘,还是希望等比例,所以在构建组合前首先需要想清楚的组合的理念、目标、意图等。

声明:文章内容为作者个人观点,分析涉及的指数及基金,不构成任何投资及应用建议。

网页链接{$沪深300(SH000300)$} $中证500(SH000905)$ $中证800(SH000906)$

@今日话题 @雪球达人秀 @蛋卷基金 @蛋卷指数基金研究院 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @屠夫1868