【2020年02月14日】精选基金组合表和指数估值表(第317期)

公众号:鸣凰指数定投;话题:#鸣凰指数定投#

今天说说:“中证消费指数的风险指标”。

之前说过“医药100指数的风险指标”,可见:网页链接。消费行业和医药行业都属于长期收益率较高的行业指数,所以这里来看看消费行业指数,以中证消费指数为例(之前也比较过其他消费行业指数的收益情况,可见:网页链接),也是估值表中选择的消费指数,如下图:

15年下来,与沪深300比较,年化收益率超了 1倍,年化波动率仅多了 1%,最大回撤还低了 12%。中证消费指数和医药100指数,也充分验证了这两个行业长期收益率高于基准很多,但风险指标却并没有增加很多。所以,是否可以考虑在做资产配置的时候,在股票资产中将部分宽基指数替换为行业指数呢?@屠夫1868

$步步高(CSI2022)$ $投研帮海外资产组合(CSI2014)$ $蛋卷安睡全天候(海外)(CSI004)$

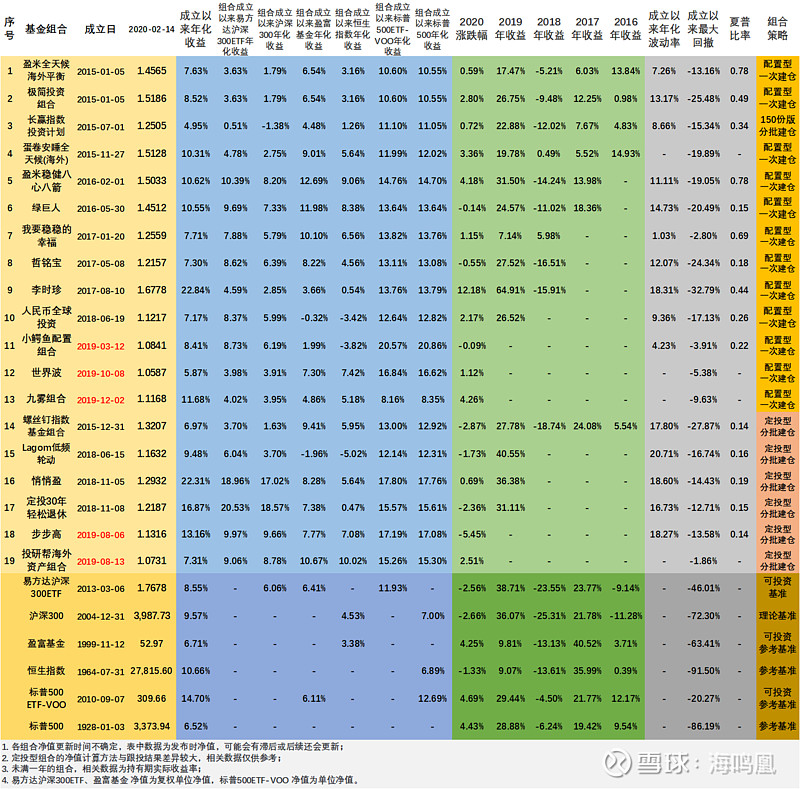

今天的基金组合表如下:

数据来源:雪球、蛋卷、且慢、基金公司官网。

今天的指数估值表如下:

数据来源:蛋卷、且慢、银行螺丝钉、万得、中证指数、恒生指数官网。

声明:数据为个人收集整理,不构成任何投资建议。

@望京博格 @银行螺丝钉 @Lagom投资 @简七理财 @沈潜 @史密斯岩折鸣 @铁公鸡金融 @无声 @山东步步高 @投研帮 @肖志刚 @指数基金 @持有封基 @顺势牛牛@零下一度C @指数ETF投资